政府投资是否导致“国进民退”

(二)变量选择及数据来源

鉴于数据的可获得性,对中国房地业政府投资和私人投资关系的研究中,将采用在数量上构成房地产业投资绝大部分的房地产开发投资作为房地产业投资的代理变量;进而将房地产开发投资资金来源中包括财政拨款和财政安排贷款两部分在内的国家预算内资金视为政府投资,而将其余来源于国内贷款、利用外资、自筹资金和其他资金的投资视为私人投资。即将房地产开发投资中的国家预算内资金投资作为房地产业政府投资的代理变量,而将其余资金来源之和作为房地产业私人投资的代理变量。

在中国房地产业政府投资与私人投资关系的研究中,所使用的数据分别来源于《中国统计年鉴》(2000-2009年)、《中国固定资产投资统计年鉴》(1997-1999年)。为保证不同来源数据的一致性,已经对上述来源的重叠数据进行了交叉核对,彼此相同的数据项下数据均相同,因此,可以一同进行计量经济分析。

三、估计过程与结果

(一)数据基础处理

首先,在对时间序列进行分析之前,为了克服物价波动的影响,所有数据指标均除以1978年为基期的CPI指数。其次,从《中国统计年鉴》、《中华人民共和国年鉴》、《中国固定资产投资统计年鉴》和《中国统计摘要》等的统计数据来看,自2005年起房地产开发投资的资金来源表中不再列出“国家预算内资金”、“债券”这两项资金来源。经与国家统计局工作人员沟通确认,“国家预算内资金”一项数据的观测值为0,“债券”计入“其他资金”。再次,为了降低和消除异方差,提高估计精度,所有变量在剔除价格因素影响后均取自然对数,然后再作进一步的回归估计和检验。由于零值无法进行取对数的运算,常见做法是剔除为零值的观测值,或者给存在零值的变量的各观测值统一加上一个足够小的正数修正后,再取自然对数。如果剔除全部零值,则样本量损失较大,因而选择给经价格指数修正的各观测值统一加上一个足够小的正数修正。从各地区房地产开发投资各资金来源的分列数据来看,数量级在万元以上,因而将相应此变量经价格指数修正的各观测值加上1元,可以说是足够小,对数据估计的精确度影响不大;其余数据经价格指数修正后直接取自然对数。

下文中LnGI表示经过修正后取对数的房地产开发投资中的政府投资;LnPI表示经过修正后取对数的房地产开发投资中的私人投资。所有统计分析结果均由软件Eviews 6计算得到。

(二)数据平稳性检验

为了避免伪回归,确保估计结果的有效性,必须对各面板序列的平稳性进行检验。检验序列平稳性最常用的办法就是单位根检验,本文使用LLC、Breintung、IPS、ADF-Fisher和PP-Fisher这五种方法进行面板单位根检验。这五种单位根检验方法的原假设均是面板数据中存在单位根,而备择假设则是面板数据中不存在单位根;检验中如拒绝存在单位根的原假设则说明此序列是平稳的,反之则不平稳。

对代表房地产开发投资中政府投资的LnG/和代表房地产开发投资中私人投资的LnPl这两组面板数据分别进行单位根检验,结果如表1所示。检验中,变量滞后分布长度(即滞后阶数)的选择是依据Sehwarz准则进行的,检验模式为既含有截距项又含有趋势项。

可见,对房地产开发政府投资LnG/的单位根检验中,五种检验方法均拒绝了存在单位根的原假设,认为数据是平稳的;对房地产开发私人投资LnPI的单位根检验中,五种检验方法中只有一种(Breintung检验)无法拒绝存在单位根的原假设,其余四种检验方法均拒绝了存在单位根的原假设,因而可以认为数据是平稳的。也就是说,代表房地产开发投资中政府投资的LnGI和代表房地产开发投资中私人投资的LnPI这两组面板数据都是平稳的。

(三)协整关系检验

单位根检验的结果同时表明,代表房地产开发投资中政府投资的LnGI和代表房地产开发投资中私人投资的LnPI是同阶单整的两个变量,因而可以对这两个变量进行协整检验,以考察变量之间的长期均衡关系。

本文采用Johansen面板协整检验方法对各地区房地产开发政府投资和私人投资的面板数据进行协整关系检验。Johansen面板协整检验的原假设是“存在相应个数的协整向量”,即存在相应个数的协整关系。检验中,变量滞后分布长度(即滞后阶数)的选择,是依据Schwarz准则进行的;检验模式选为序列有确定性趋势而协整方程只有截距的情况;显著性水平设定为5%。检验结果如表2所示。

从检验结果可知,在5%的显著性水平下,Johansen面板协整检验中,Fisher联合迹统计量和Fisher联合I-max统计量均拒绝了“存在0个协整向量”的原假设,显示出两变量之间存在着协整关系。也就是说,房地产开发的政府投资和私人投资之间存在着长期稳定的均衡关系,在此基础上建立模型进行回归,其回归结果是较为精确的。

(四)模型形式的确定与估计结果

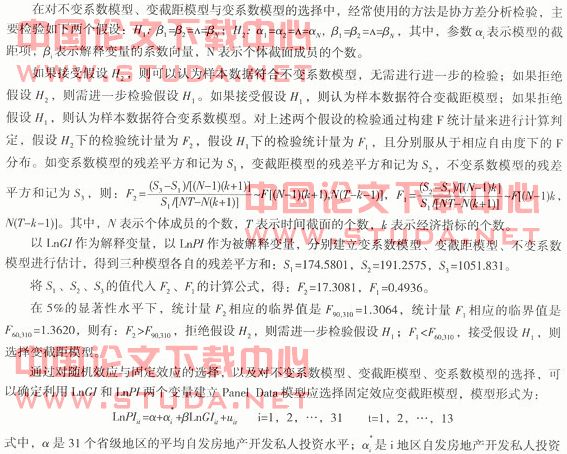

利用代表房地产开发投资中政府投资的和代表房地产开发投资中私人投资的两个变量建立PanelData模型,以分析房地产业政府投资与私人投资之间的关系。在对Panel Data模型进行估计时,使用的样本数据包含了时间序列和横截面这两个方向上的信息,如果模型形式设定得不正确,估计结果将与所要模拟的经济现实偏离甚远。Panel Data模型形式的确定,首先要在随机效应与固定效应之间进行选择和判断,其次要在不变系数模型、变截距模型、变系数模型之间进行选择和判断。

1 随机效应与固定效应的选择与判断

对随机效应模型与固定效应模型的识别,常用的检验方法是Hausman检验。该检验的原假设是:随机效应模型中个体影响与解释变量不相关;备择假设是:个体影响与解释变量相关,应建立固定效应模型。

以房地产开发投资中政府投资的LnG/作为解释变量,以代表房地产开发投资中私人投资的LnPI作为被解释变量,建立两变量随机效应模型,在此基础上做Hausman检验,结果如表3所示。

从检验结果可见,Hausman检验拒绝了模型是随机效应模型的原假设,表明应建立固定效应模型。

2 不变系数模型、变截距模型、变系数模型的选择与判断

对平均自发房地产开发私人投资水平的偏离,用来反映不同地区间区域影响因素的差异;β是房地产开发政府投资引发的私人投资的边际投资倾向;i表示31个不同的地区;t表示从1996至2008年共13个时间截面。

对此固定效应变截距模型的估计结果分别如表4和表5所示。

模型可根据表4的估计结果改写为:Lnfilit=12.71+αir-0.09LnGLit

四、结论与建议

(一)全国层面

从上文对模型的估计结果可知,房地产开发的政府投资每增加1个百分点,私人投资将减少0.09个百分点,即政府投资对私人投资将产生挤出效应。房地产业政府投资对私人投资产生挤出效应的作用机制主要在于以下几方面:(1)政府在房地产领域的投资直接进入房产开发阶段,政府投资与私人投资构成竞争关系,利用财政资金或财政安排贷款的资金优势,政府部门或代表政府意愿的机构在土地市场与私人投资者争夺土地开发资源,由于土地资源的稀缺性,这必然造成对私人投资的挤出效应,减少房地产业的私人投资。(2)房地产领域的政府投资相当一部分配套资金来自银行等金融机构,金融机构出于对信贷风险、运营效率、监管难度等方面的考虑,倾向于将资金投向代表政府投资的贷款者,在信贷规模不变的情况下,将使私人投资者融资难度加大、融资成本增加,从而降低私人投资的水平。(3)政府在房产开发阶段的政府投资增加还可能造成建筑材料、机械设备、建筑工人等生产要素供应紧张,如果这些生产要素的供给未能及时满足需求,可能导致这些生产要素的价格上涨,从而使私人资本承担生产成本增加、利润减少的后果,致使私人投资水平下降。(4)房地产领域的政府投资大规模建设保帝性住房,扩大保障胜住房的覆盖群体,相对减少了房地产市场的购房需求者,降低了需求者对正常商品房的购买意愿,可以说“挤出”了私人投资的部分市场需求,进而“挤出”了房地产业的私人投资。

鉴于上述分析,提出如下建议:(1)房地产业的政府投资应从房产开发领域转向并集中于土地储备开发领域,这样一方面可以避免与私人投资争夺土地资源、资金以及其他生产要素,以减少对私人投资产生的“挤出”作用;另一方面也可以将土地供给更好地控制在政府手里,以便于对房地产市场进行宏观调控。(2)政府在保障性住房方面的投资,其投资形式可以从直接建设住房逐步转向需求补贴,以减少政府行政力量对市场干预的不利作用,更好地利用市场机制配置资源灵活高效的特点。

(二)地区层面

各地区房地产开发投资的个体是指中国31个省级地区,因此个体影响也就是地域影响。模型形式确定为固定效应变截距模型表明个体影响是固定的而非随机的,也就是说各地区房地产开发投资中受到的地域影响是固定的。表5的估计结果表明,包括北京、天津、河北、辽宁、上海、江苏、浙江、安徽、福建、山东、河南、湖北、湖南、广东、重庆、四川、云南、陕西在内的18个地区,地域因素的影响系数是正的,即这些地区自发房地产开发私人投资水平高于全国平均自发房地产开发私人投资水平;而包括山西、内蒙古、吉林、黑龙江、江西、广西、海南、贵州、西藏、甘肃、青海、宁夏、新疆在内的13个地区,地域因素的影响系数是负的,即这些地区自发房地产开发私人投资水平低于全国平均自发房地产开发私人投资水平。其中,地域因素影响系数最高的前5个地区依次分别为广东、北京、浙江、上海、江苏;而地域因素影响系数负值最大的是西藏和青海。从中可以看出,经济较为发达的地区房地产开发投资的地域因素影响系数为正,经济欠发达地区房地产开发投资的地域影响系数为负,其主要原因在于经济较为发达的地区,投资环境较好、房地产需求较大,因而自发的房地产私人投资水平较高。在制定房地产业调控政策时,应充分考虑各地区自发房地产开发私人投资水平,对不同地区采取目标相同而调控手段有差别的宏观政策,以便更好地实现调控的目的。