政府投资是否导致“国进民退”

摘要:在1996年至2008年中国31个省级地区数据基础上建立的Panel Data模型,表明房地产业的政府投资对私人投资产生了挤出效应。产生挤出效应的作用机制主要在于政府投资直接介入房产开发领域,在土地资源、信贷资金等方面与私人投资形成了竞争关系,政府大规模投资建设保障性住房也相对减少了房地产市场的需求,从而挤出了房地产业的私人投资。建议房地产业的政府投资应从房产开发领域转向并集中于土地储备开发领域,政府在保障性住房方面的投资应从直接建设住房逐步转向需求补贴。

关键词:政府投资;私人投资;挤入效应;挤出效应;房地产

政府投资是否导致“国进民退”,问题的实质是政府投资与私人投资的关系,即政府投资对私人投资的作用是“挤出”还是“挤入”。我国此轮大规模的政府投资中,有相当大的比重用于保障性住房建设等房地产业领域,住房和城乡建设部政策研究中心相关研究认为,国家4万亿元投资计划中,与房地产业有直接关系的占32%。从国际上看,房地产业与整个经济的兴衰密不可分。大约半数以上的国家在遭遇金融危机前都有过泡沫经济的经历,特别是房地产泡沫的困扰。而且,房地产业历来也是各国政府在通货紧缩或者通货膨胀阶段进行宏观调控的首选产业之一。因此,对房地产业政府投资研究的重要性由此凸显。

一、文献综述

近年来,关于政府投资与私人投资的研究成果日渐丰富,根据不同观点,可以将关于政府投资与私人投资的国内外相关研究成果划分为以下三大类。

第一类,认为政府投资对私人投资存在挤出效应,即政府投资的增加会导致私人投资的减少。

持有此类观点的学者主要有:Evans和Kan(1994)通过对美国48个州1970-1980年的数据分析,评价政府投资对私人部门经济增长的影响,认为政府投资中的教育投资对私人投资效率的提高有积极意义,但是其他项目的政府投资并没有明显的效果,甚至体现出负面的影响。Nazmi和Ramirez(1997)利用1940-1991年墨西哥的投资数据研究了政府投资、私人投资和经济增长的关系,发现私人投资和政府投资对经济增长都有正向的促进作用,但政府投资对私人投资会产生挤出效应。NLooney(1999)对巴基斯坦的数据分析显示,政府投资不仅抑制了私人部门的发展,而且也对私人投资产生了挤出作用。mAhreed和Miner(2000)在政府预算约束条件下,通过比较债务融资和税收融资这两种不同融资方式下的政府投资效应,发现税收融资下的政府投资比债务融资下的政府投资对私人投资的挤出效应更大;在其研究的所有国家中,用于公共安全和福利的政府支出都会降低投资水平。袁东和王晓锐(2000)通过对中国20世纪80年代国债发行方式、经济体制等方面的研究,认为在短缺型经济条件下,以国债发行作为融资方式的政府投资,直接挤出了一部分银行信贷投放和居民个人消费,产生了对私人投资的挤出效应;但挤出机制不是通过资金需求紧张、利率上升致使私人部门的投资减少,而是直接抽走一部分“预算外资金”和居民可支配收入以及其它形式的社会资金造成的。曹建海、朱波、赵锦辉(2005)通过向量误差修正模型对中国1980-1999年的样本数据进行实证研究,认为经济增长对私人投资有很强的促进作用,但政府投资对私人投资有明显的挤出效应。楚尔鸣、鲁旭(2008)通过建立三变量结构向量自回归(SVAR)模型对1981-2005年中国的数据分析表明,中国政府投资在一定程度上挤出了私人投资,且不利于产出增长。

第二类,认为政府投资对私人投资存在挤入效应,即政府投资的增加会带动私人投资的增长。

例如Aschauer(1989)通过对美国1949-1985年的数据进行分析,认为当公共支出作为生产要素投入,且与私人资本互补时,私人资本的边际生产率随着公共投入的增加而上升,因而政府投资促进了私人投资,美国1971-1985年全要素生产率下降主要是由公共资本增速降低引起的。郭庆旺、赵志耘(1999)就中国的政府投资是否产生挤出效应进行分析,认为在民间投资对利率缺乏弹性的情况下,政府投资不会挤出民间投资,反而有利于启动内需,对民间投资产生挤入效应。Pereira(2001)基于脉冲响应分析和向量自回归分析,对美国政府投资对私人投资的影响进行检验,发现在总体水平上政府投资对私人投资产生了挤入效应,其中政府投资用于工业设备和运输设备时对私人投资的挤入效应尤其明显。刘溶沧、马栓友(2001)从实证角度分析了私人投资与政府投资的关系,发现政府投资对民间投资的挤出效应不显著,但公共资本的投入提高了私人部门的收益率,增加政府投资事实上带动了私人部门投资。㈣中国社会科学院经济研究所经济增长前沿课题组(2004)认为在发展中国家,经济中存在拥挤性公共资本时,政府投资将刺激私人投资和私人资本的扩张。Martinez-Looez(2006)利用西班牙语地区1965-1997年的数据进行实证检验,结果表明政府投资尤其是教育领域的政府投资对私人投资具有显著的挤入效应。陈浪南、杨子晖(2007)分析了1980-2003年中国政府支出和政府融资与私人投资的关系,经验结果表明,中国政府的政府投资提高了私人资本的边际产出,挤进了私人投资;当经济有效需求不足,社会存在大量闲置资金时,国债的发行不会对私人投资产生挤出效应,即使在国债产生挤出效应的情况下,只要将国债资金用于以政府投资为主的经济建设,对私人投资的净效应也依然为正。吴洪鹏、刘璐(2007)通过对1997年1月至2004年12月的月度数据运用VAR模型的经验检验,认为可能会导致民间投资减少的挤出效应机制均不存在,政府投资的扩大产生了对民间投资的挤入效应。Ang(2009)通过对马来西亚1960-2003年的数据进行分析,发现政府投资和外国直接投资与国内私人投资之间的关系是互补性的,存在挤入效应。刘忠敏、马树才、陈素琼(2009)首先采用Diamond模型对政府投资及各项政府支出对私人投资影响进行理论分析;然后利用1980-2005年的数据,运用协整检验、单方程误差修正模型分析了我国政府投资对私人投资的长短期效应;结果表明无论从长期还是短期看政府投资都“挤入”了私人投资。

第三类,认为政府投资对私人投资的作用不确定,即“挤入”或“挤出”作用不显著,或者在不同的社会经济条件下将产生不同的作用一“挤入”或“挤出”。

认为“挤入”或“挤出”作用不显著的学者主要有:Levine和Reneh(1992)利用119个国家1974-1989年的数据分析政府支出与经济增长之间的关系,结果发现无论是政府支出总额还是将政府支出分为资本形成、教育支出、国防支出等类别,这些变量与经济增长率之间均未体现出显著的相关性,政府投资并未显现出与私人投资的相关性。McMillin和Smyth(1994)通过对美国1952-1990年的数据分析,认为公共资本对私人投资的影响不显著。孙旭、罗季(2004年)从经济学理论出发,探寻中国政府投资对民间投资的影响,并实证分析了政府投资与民间投资的关联性,认为中国目前政府投资对民间投资的调控能力十分有限,即未表现出挤入效应,也未产生挤出效应。阎持相同观点的还有宋福铁(2004)利用Granger因果测试模型,以中国国债融资为研究对象,用中国1980-2000年的实证数据,检验国债对私人投资的挤出效应,结果表明国债对私人投资尚未产生挤出效应,但也没起到刺激私人投资的积极作用。辜胜阻等(2010)认为当前我国政府公共投资对经济的主导性较强,但对民间投资的引导作用不够明显。

认为“挤入”或“挤出”作用取决于不同社会经济条件的学者主要有:Fisher和Tumovsky(1998)的研究认为在长期内和短期内,政府投资对私人投资的影响取决于政府投资的融资方式、公共物品供给的拥挤程度、私人投资和政府投资之间的替代程度等;当拥挤程度较低时,公共资本存量的增加将提高公共服务水平,只要公共资本与私人资本在生产函数中存在互补而非替代效应,私人资本的边际产出就会得到提高,由此刺激私人资本的长期积累和投资;而当拥挤程度较高时,政府投资对私人投资的效应取决于生产中私人投资和政府投资之间的替代程度同拥挤程度之间的效应关系,拥挤程度越高、替代弹性越大,则政府投资的增长会使私人资本存量和投资增长;如果拥挤程度同替代程度呈反向关系,则政府投资的增长可能最终导致私人投资和私人资本存量的减少。Enden和Holcombe(2005)分析了1980-1997年发展中国家的数据,发现政府投资与私人投资存在互补关系,政府投资每增加10%私人投资便随之增加2%;但与之相对的是,在发达国家政府投资则对私人投资具有挤出效应。董秀良、薛丰慧、吴仁水(2006)在重新界定财政支出对私人投鳓应的基础上,利用季度数据,采用动态计量经济学方法分析了我国财政支出对私人投资的长短期效应。结果表明,短期内财政支出对私人投资具有一定挤出效应,而长期均衡关系上则表现为挤入效应。杨晓华(2006)利用中国1978-2003年的数据,对政府投资、私人投资和产出进行建模分析,分析结果表明政府投资对私人投资在短期具有挤入效应,在长期则具有挤出效应,不过两种效应都比较弱,结论刚好与董秀良等人的相反。而尹贻林:卢晶(2008)从理论上将政府投资对私人投资的各种效应进行重新梳理,并在此基础上运用向量自回归模型和向量误差修正模型进行经验分析。结果表明,在长期内,我国政府投资与私人投资之间存在着惟一的长期稳定的均衡关系,并且政府投资对私人投资的综合效应表现为挤入效应;在短期¨内,政府投资对私人投资则具有挤出效应,并分析了这种挤出效应的主要作用机制,得出的最终结论与董秀良等人的一致。

纵观上述研究成果,大多从国民经济整体上来研究政府投资与私人投资的关系,但是已有文献中对房地产业政府投资与私人投资关系的研究尚处于空白状态。

二、模型构建与变量选择代写论文

(一)模型构建

在研究房地产业政府投资和私人投资的关系时,本文使用的是中国各地区房地产业政府投资和私人投资的面板数据。面板数据具有个体、时间、指标等兰维信息的数据结构,本文中面板数据的个体是指包括北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西j海南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等在内的中国31个省级地区;时间是指从1996年至2008年共13个统计年度;指标是指房地产业的政府投资和私人投资两个指标。

正是由于面板数据含有横截面、时间和指标三维信息,利用面板数据建立模型可以构造和检验比单独使用横截面数据或时间序列数据更为真实的行为方程,以进行更加深入的分析。利用面板数据建立的计量模型称为Pariel Data模型。Panel Data模型的一般式可表示为:

yit=αit+βitxit+uit式中,yit是因变量向量,xit是解释变量向量,参数αit表示模型的截距项,βit表示解释变量xit的系数向量,N表示个体截面成员的个数,T表示每个截面成员的观测时期总数,uit表示随机误差项。

为了实现模型的估计,通常假定参数满足时间一致性,Panel Data模型可以简化为:

yi=αi+βixi+uit i=1,2,…,N

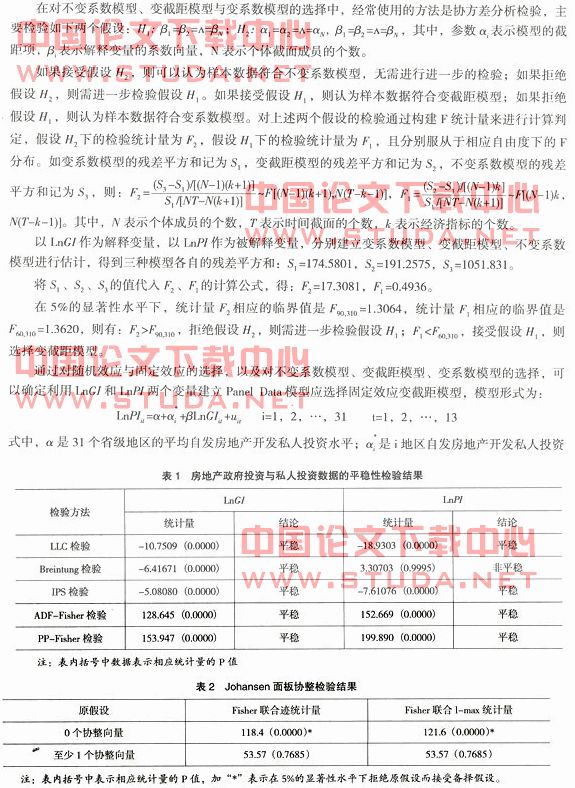

根据截距项向量αit和系数向量βit的不同特征,可以将Panel Data模型进一步划分为三种类型:不变系数模型、变截距模型、变系数模型。不变系数模型,是指模型在横截面上既无个体影响也没有结构变化,即对于各个体成员方程来说,反映个体影响的截距项αit和反映结构变化的系数向量βit均相同;变截距模型,是指模型在横截面上存在个体影响而无结构变化,并且个体影响可以用截距项αi的差别来说明,即对于各个体成员方程来说,反映个体影响的截距项αi不同而反映结构变化的系数向量βi相同;变系数模型,是指模型在横截面上既存在个体影响又存在结构变化,即对于各个体成员方程来说,反映结构变化的截距项αi和反映结构变化的系数向量βi均不同。由于个体影响又可分为固定影响和随机影响两种不同的形式,因而存在个体影响的变截距模型和变系数模型又都可以分为固定效应和随机效应两种。