论析会计政策变更与公司治理的关系

来源:岁月联盟

时间:2013-02-15

为了保证数据分析的连续性,选取了2006-2008年3年的财务数据。数据主要来自于巨潮资讯网发布的关于沪、深股市的上市公司的年度财务报告,并在此基础上进行了分析,选取了基于收益平滑而进行会计政策变更的公司一共20家。其中基于收益平滑目的的非正常自愿性会计政策变更的研究样本选取标准为:自愿性会计政策变更前的净利润为正数,并且采取了降低当期利润的会计政策。

同时选取了与研究样本公司同年、同行业规模相当的公司(主营业务收人的自然对数)作为控制样本,进行单变量分析。

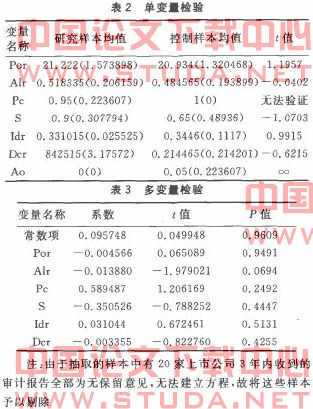

通过表2、表3数据与研究假设进行对比发现:债务契约、报酬契约、董事变动比率的系数符号与研究假设方向相同,但只有报酬契约的相关性较好,而资产负债率、董事会变动比率未能通过t检验;企业规模假设、国有股“一股独大”假设、独立董事监督假设与研究假设方向出现了偏差;审计意见影响假设无法得到检验。

4结论与对策

根据单变量和多变量检验发现,债务契约、报酬契约、董事变动比率与研究假设方向相同,这从一定程度上说明了企业仍然有利用非正常自愿性会计政策变更进行盈余管理操作的空间:企业为了避免高的资产负债率给公司的再次贷款产生不利影响,往往会利用非正常的自愿性会计政策变更来增加当期的利润;管理者在保持一定盈利以满足投资者需要的同时,出于对未来实现目标更高的考虑,会利用非正常的自愿性会计政策变更来降低利润,以保证未来年度更加容易实现既定目标;董事会人员发生变动时,新的董事会成员对公司财务状况的关注一般会对用非正常会计政策变更来操纵利润起到一定的抑制作用。

研究结果也出现了一些问题。以上3个与预期假设方向相一致的因素中,只有报酬契约的相关性较好,而资产负债率、董事会变动比率未能通过t检验。企业规模假设、国有股”一股独大”假设、独立董事监督假设与研究假设方向出现了偏差。审计意见影响假设无法得到检验。这些问题可能是由于国家2006年颁布的新会计准则对上市公司进行非正常自愿性会计政策变更来操纵利润起到了一定的抑制作用。但本研究由于获得的样本数较少,有些未能通过显著性假设检验,说明了本研究仍存在一定的缺陷与不足。

笔者认为,企业利用会计政策变更进行盈余管理与公司治理能力的好坏有着一定的联系。由于所有权与经营权的分离,导致了管理层与投资者之间利益的博弈:投资者总是希望每年获得高的投资回报率,导致投资者给管理层每年定的月标越来越高;管理层由于其工资与经营业绩挂钩,出于自身利益的考虑,会尽量避免亏损,努力使公司盈利最大化,当年高的经营业绩确实会给管理层带来丰厚的收人回报,但却为来年更高目标的实现增加了难度,管理层出于长远考虑,会利用收益平滑来适当降低当年的利润。为防止管理层利用会计政策变更来进行盈余管理,公司的治理结构就显得尤为的重要,公司应加强内部控制制度的建立,发挥权力制衡机制,防止管理层随意地进行盈余操作。国家也应该建立相应的公司管理人员诚信档案,对于其违法违规行为进行追踪记录,并在行业内进行通报批评,暂停或撤销其任职资格,从根本上杜绝管理层操纵利润的行为。投资者也应保持合理的投资观念,在给管理层制定目标的同时,要考虑到宏观环境、行业背景、公司发展状况等因素的影响,对于公司的发展制定出长远的规划目标,实现投资者与管理层总的利益最大化。

上一篇:试论上市公司业绩评价与激励机制

下一篇:试论经济权力与政治权力的互动关系