西部金融市场组织结构及其成长困境研究

来源:岁月联盟

时间:2013-02-15

论文摘要:本文从金融市场组织成长角度入手,深入刹析西部金融市场组织结构特征,揭示影响西部金融市场组织成长的因素,从而探索加快发展西部金融市场的有效途径,为西部地区走出经济发展与金融成长的恶件循环怪圈提供一种分析思路。

一、区域金融组织成长差异与西部金融组织内生成长的困境

1.区域金融资产结构对比分析

我国金融发展的区域差异首先表现在金融资产结构的差异上在东部发达地区,金融发展水平高,金融结构较为合理,区域金融市场较为发达,企业居民的投资意识较强,金融内生性的基础完备,而西部地区在这些方面的表现则截然相反:其差距主要体现在存贷款、股票和企业债券等金融资产指标上:

(1)各地区存、贷款余额全国占比比较

存、贷款是金融市场组织为经济发展提供资金支持的最屯要的来源和方式一般认为,金融市场组织的基本功能就在于积聚存款、投放贷款,以优化资金配置:,积极动员各经济部门对区域经济发展的参与贡献。存款积聚不足即为资本供给不足,是区域经济发展的基本障碍;而储蓄充足时,要促进经济发展.还须以储蓄能够充分有效地转化成投资为前提

统汁结果显示,东西部地区存贷款资金量的差异非常大.西部地区的存、贷款量都远远低于东部地区从1996年和2002年的数据对比来着,两地区的差距还有进一步拉大的趋势.从统计资料看,约占全国面积14%、人口41.62%的东部地区,1996年拥有金融机构存款的62.4%、贷款的54. 7 % ,到2002年存、贷款分别增加为64. 45%和62. 72%;中部地区占全国面积30%、人口占35. 42% 。1996年拥有全国金融机构23%的存款和27. 6%的贷款,2002年存、贷款占全国比分别降为20. 81%和21.9%;而西部地区拥有全国56 5的土地面积和22. 96%的人口 , 1996年却只占有14. 6%的存款和17. 7%的贷款, .2002年为14. 74%、 l5. 38%进一步从横向比较来看.2002年,东部地区存款余额65656. 6’7亿元.中部21198. 86亿元。西部仅15016. 87亿元东部地区存款是西部地区的4. 37倍.贷款方面.东部地区46463. 8亿元,中部地区为16219. 98亿元。西部仪11394. 36亿元,东部地区贷款是西部地仄的4. 08倍。上述数据充分说明东部和西部无论是在存款还是贷款上都存在着较大的差距。西部地区传统的金融市场组织(银行)融通资金能力较弱,对经济增长的贡献率相对较小,同时也说明西部经济增长面临着严重的资金支持短缺问题。

(2)各地区证券市场上募集资金比较

作为金融市场组织的重要有机部分的证券市场,是社会直接融资的重要渠道。但中国证券市场发展的区域结构极不平衡。

截止2003年底,沪深1340家上市公司中,东部地区有834家,占总数的63 %;中部地区有2%家,占总数的21%;西部仅有220家,占总数的16%。从上市公司募集资金额统计来看,东中西部地区在证券一级市场上的差距也非常之大。截止2002年,东部地区上市公司发行募集资金额为22143. 9亿元,占总数的76%;中部地区为4424. 5亿元,占总数的15%;西部地区为2688. 7亿元,发行募集资金占全国比仅仅为9%。东部地区上市公司通过发行募集到的资金是西部地区同期的8. 44倍。从上市公司流通市值我们也能够发现东西部的差距。截止至2003年12月31日,东部地区上市公司流通市值为7979. 23亿元,西部地区为1570. 91亿元,东部地区是西部地区的4. 08倍。虽然西部地区有很多资金密集且适宜上市的资源型企业,但是西部地区在资本市场上的筹资额仍远小于东部地区。这也充分说明西部地区的金融市场组织竞争力较弱,甚至与中部地区也存在较大的差距。

(3)各地区企业债券发行量比较

债券也是我国实施产业政策和企业直接融资的手段之一,它主要分为国家债券和企业债券,我国的企业债券发行额也呈明显的区域差异。

1997年企业债券发行额东部地区为5665155万元,占全国的48. 59%,中部地区企业债券发行额为4980604万元,占全国的36. 39%,而西部地区的企业债券发行额为205575万元,仅占全国的15. 02% ,东部地区企业债券的发行额是西部的3. 2倍。

以上的分析表明,我国东部和中西部的金融资产差异较大,中西部的直接、间接融资能力都明显落后于东部。

2,地区间金融相关率比较

在衡量一个国家金融发展水平时,通常用金融增长作为替代。所谓的金融增长表现为金融资产规模相对于国民财富的比例。国际上通常采用戈德史密斯的金融相关比率和麦金农的货币化程度来衡量金融增长。但是,在进行地区间的金融发展比较时,由于中国银行体制的独特性造成金融资产无法按地区统计以及M2数据未能按各省份统计,所以,无法直接用戈氏和麦氏的指标来衡量各地金融增长的差异。由于中国的主要金融资产集中在银行,而银行的最主要资产也是存款和贷款,所以,利用地区间各银行的存贷款数据与各地GDP的比率,基本上可以揭示出中国金融发展的地区差距状况(周立,胡鞍钢2002)。据周立和胡鞍钢的研究,1978年以前,国有银行在各地区的存贷款占各地GDP的比率大致相同,也就是说,在改革开放初期,金融初始条件差异不大。甚至西部的金融相关比率还略高于东中部地区(1978年东部地区的金融相关比率为98%,中部为87%,西部为100%)。改革开放以后,各地的金融相关比率都在逐步上升,但地区间的不平衡状态迅速显现。1998各省平均金融相关比率达到了204%,东部地区金融深化最快,中部为151%,西部为201 %。

但是,若加上非国有银行的存贷资产,地区差距则更为明显地表现出来。由于东部地区从90年代开始,通过非国有金融机构的建立,开始从市场中对金融资源进行争夺,并且取得了明显的优势,从全部金融相关比率(含国有和非国有金融资产)看,到1998年,东部地区全部金融相关比率与国有金融相关比率的差距已占全部金融相关比率近30%,中部约为20%,而西部仅为10%。东部地区的北京、深圳、上海、海南、广东五省市的金融相关比率在1999年都高于300 %。较高的金融相关比率与较高的经济增长率和发展水平相匹配,东西部地区金融发展差距的拉大与经济发展差距的拉大是同步的。

3.区域金融市场组织机构分布比较

从金融市场组织的数量分布上看,东中西部地区的差距也很明显。本文主要从银行机构、证券机构以及期货机构的分布状况进行对比分析。

2001年全国共有各类金融市场组织数150323个,其中东部地区69242个,占总数的46%;中部地区48942个,占总数的33%;西部地区32139个,占总数的21%。东部地区各类金融市场组织是西部的2. 2倍。然而,进一步分析市场化改革后出现的非银行类金融市场组织时,包括证券公司、期货公司、外资金融机构,我们发现东西部的差距更大。如上述右图所示,非银行类金融市场组织东部是西部地区的14. 5倍。这还不包括西部根本就不存在的基金组织(因为基金只存在于上海、北京、深圳等大城市,故不存在区域可比性),否则差距更大。中央银行的九大分行也只有西安、成都两个分行是位于西部地区。从每万人拥有金融市场组织数我们也可以得到同样的结论。2001年,全国平均为1. 17783个/万人,东部地区为1. 29298/万人,西部地区仅为1. 0977/万人,西部地区比东部地区低0. 19528个万分点。这些差距非常值得关注,因为这说明西部地区极度缺乏市场化的金融市场组织。

4.区域金融市场组织金融工具创新能力比较

金融工具的创新与运用是地区金融市场组织能力的一个重要标志。一个显而易见的事实是,西部地区的金融市场组织多以传统业务为主,金融产品的种类和业务手段都大大少于东部地区。这里我们用中国工商银行的信用卡发行量和交易量作为研究的对象。

2002年,该行共计发行信用卡73,768,383张,其中东部地区发行量为44,503,396张,约占发行总量的60%;中部地区发行量为14, 714, 234,约占发行总量的20%;西部地区发行量为14, 550, 753张,约占发行总量的20%。西部是东部地区的33%。从交易量上更能看出两者的差距,同期西部地区通过信用卡实现的交易量为11,223,695万元,约占全部交易量的12%;东部地区为61,912,498万元,约占全部交易量的67%。就交易量而言,西部仅是东部地区的18. 13%。西部地区通过信用卡所实现的交易量在全国的占比低于发卡量的占比,说明西部信用卡的活跃度也偏低,甚至有些卡可能长期处于沉寂状态。

综上所述,可以进一步看到,东部地区金融市场组织结构较为发达,金融工具的规模大且种类多。金融市场组织与金融工具的高度匹配意味着储蓄转化为投资的渠道多,交易者资产形成选择的范围大,这就有助于积极有效地动员更多的储蓄,并快捷高效地配置到各个投资项目上。而至于西部地区,数据显示其金融市场组织结构是低级化的。金融工具单调(且主要是以存单与贷款合约的形式),即便金融市场组织总数占到全国的21%,但主要是四大国有商业银行(其份额是65.8%,这也是传统金融市场组织分布均齐化的结果),而非银行金融市场组织(证券公司、期货公司、外资银行)仅仅约为全国总数的6%。总之,一方面,西部地区金融市场组织结构不均衡,另一方面金融工具与金融市场组织的弱匹配。低级化的金融市场组织结构必然有碍于提高储蓄转化为投资的效率,不利于本地区经济的发展。

5.地区间金融成长环境的差异

地区间金融发展差距除上述表现外,金融发展环境的差距也是值得关注的一个视角。由于金融发展和经济发展存在高度的相关性,所以,伴随着东西部地区经济差距的拉大,金融发展的经济环境的差距也在拉大。

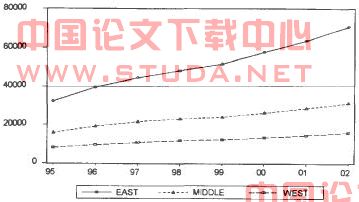

首先,按照内生增长理论的观点,一个地区的金融成长,应当是区域内生因素作用的结果,而不是外部力量推动的结果。在各种内生因素中,经济增长和收入水平是金融成长的基本要素,这些要素指标落后的话,区域金融成长的基础就非常薄弱。从下图可以看出,东西部地区在金融成长环境方面的差异。

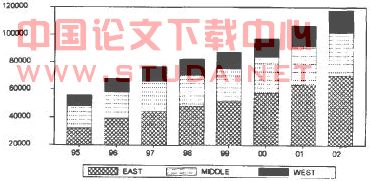

我们可以从东中西部地区GDP的总量增速上看到三者的差距。从1992到2002年间,东部12省区的GDP总量有了很大的增加,增长曲线较为陡峭;而同期,西部10省区的GDP总量增加较为缓慢,曲线较为平缓。同时,从东中西部地区GDP在全国的占比构成图也能看出三者的差距。西部地区GDP占比近几年一直处于增长缓慢的状态,而东部地区在全国GDP份额的占比有明显的增加。