印度股票市场与期货市场信息传递性研究.

关键词:印度,股指期货,VAR模型

本文将以印度作为新兴市场的代表进行研究,希望运用印度市场上的实证数据,通过对其股票市场和股指期货市场先行—滞后关系的分析,找到与发达市场具有不同微观市场结构的新兴市场国家中现货与期货市场之间的相互作用关系。当然,和印度在市场微观机构和交易机制方面还存在的一些差别。这些差别对研究的结果会有一些影响,但与在发达市场上的相关结论相比,对作为新兴市场的印度进行分析对我国推出金融衍生品仍然具有很好的价值。

一、研究方法

进行股票指数现货市场与期货市场的信息传播检验,通常采用Granger因果检验以及VAR方法。肖辉(2004)应用Granger的检验方法检验了美国、日本、香港、英国现货市场和期货市场波动率之间的先行—滞后关系:张宗成、王骏(2004)通过单位根检验,确定硬麦期货与现货价格序列具有一阶差分平稳性,在此基础上建立VAR模型并进行协整检验,然后建立误差修正模型并进行Granger因果检验,最后对期货与现货价格序列进行方差分解和脉冲响应函数分析。如果收益率序列是平稳的,则可以直接对序列进行Granger因果检验、建立VAR模型;如果序列非平稳,则需进行协整检验。本文将根据上述的研究方法进行实证分析。下面对Granger因果检验以及VAR方法进行简要说明。

1.Granger因果检验。

格兰杰因果关系检验(Granger Causality Test)是检验变量间因果关系常用的一种计量经济学方法,其本质是用一种条件概率定义因果关系。Granger因果检验依赖于二元同归形式:

yt=α10+α11yt-1+…+α1lyt-l+β11ft-1+…+β11ft-1+ε1t

ft=α20+α21yt-1+…+α21ft-1+β21yt-1+…+β21yt-1+ε2t(1)

式中,αij和βij是常数,{εit}是白噪声。对所有组内可能的(yt,ft),F统计量为具有联合假设的Wald统计量,联合假设为βi1=βi2=…=βil=0。上述两个方程的原假设分别为f(y)对y(f)没有Granger影响。格兰杰方法对模型中变量所取的滞后期长短异常敏感。Granger因果检验的前提,要求两个序列为平稳序列,或者他们之间存在协整关系。对非平稳时间序列变量要先作适当变换,用ADF检验判断为平稳序列后才能进行因果关系检验。本文利用AIC和BIC准则进行判断滞后项的阶数。

2.VAR(向量自回归)。

向量自回归(VAR)模型的预测方差分解是一种判断经济序列变量间动态相关性的重要方法。它实质上是一个新息过程,是将系统的预测均方误差分解为系统中各变量冲击所作的贡献。VAR应用的前提要求作为内生变量的序列为平稳序列,或者他们之间存在协整关系。由两个变量构成的VAR(p)模型的形式如下:

yt=α10+α11yt-1+…+α11yt-1+ε1t

ft=α20+α21yt-1+…+α21yt-1+ε2t(2)

其中,αij为系数矩阵,{εit}是白噪声,ε1t,ε2t之间可以同期相关,但不与自己的滞后值相关及不与等式右边的变量相关。

VAR常用于预测相互联系的时间序列变量系统。在VAR模型的基础上,还可以利用脉冲响应函数和方差分解分析随机扰动对变量系统的动态影响。脉冲响应函数描述VAR中的一个内生变量的冲击给其他内生变量所带来的影响。而方差分解是把内生变量中的变化分解为对VAR的分量冲击。从而给出对VAR中的变量产生影响的每个随机扰动的相对重要性的信息。

3.数据说明。

一般地,期货与现货市场价格序列并不具有同时性。由于本文研究的目的是基于市场价格数据来考察两个市场的先行滞后关系,因此需要定义一个标准的比较时间段。我们选择期货与现货价格均具有交易数据的时间段,并计算对数收益率,近似的得到具有同时性的价格序列数据。我们对印度市场进行日数据的分析,实证数据(包括现货市场与期货市场)的起始期间为指数期货的上市之初(即2000.8.14),终止时间为本研究开始取样的时刻(即2005.12.7);共包含了1315个日交易数据。本文的数据来源于国泰君安证券研究所。

正如Stoll和Whaley(1990)、Baek和Brock(1992a)等在他们的研究中所发现的那样,在本研究的数据中现货和期货指数收益率序列也存在显著的自相关性。本文利用AR(n)-EGARCH(p,q)模型对现货指数及期货原始收益率序列进行过滤,其目的是消除原始收益率序列的自相关性。实证发现,AR(2)-EARCH(1,1)模型是最合适的模型。限于篇幅,此处不再给出模型的检验结果,而直接利用AR(2)-EARCH(1,1)模型过滤后的现货和期货两个新息序列进行检验。

本文采用计量经济学分析软件Eviews4.0进行数据处理和计量实证检验。

二、基于日对数收益率序列的实证检验

1.基于原始收益率序列的实证检验。

①单位根检验。

根据表1可知,印度市场现货与期货指数的原始日对数收益率序列满足平稳性要求,所以不必再进行协整检验。

表1 日对数收益率的单位根检验

检验方法 | 印度 | |

现货指数 | 期货指数 | |

ADF | -14.53189 | -14.60784 |

PP | -31.07765 | -33.19782 |

注:在1%的显著性水平上,各指数对数收益率序列均不存在单位根。

2.Granger因果检验。

根据下面表2,在印度期货市场指数对数收益率与现货市场指数对数收益率之间存在着双向Granger因果关系,从而不但期货市场对现货市场具有信息传播作用,现货市场对期货市场也具有信息传播作用。

表2 日对数收益率的Granger因果检验

原假设 | 印度 | |

F-统计量 | 概率 | |

期货市场指数收益率没有Granger导致现货市场指数收益率 | 2.88562 | 0.0562 |

现货市场指数收益率没有Granger导致期货市场指数收益率 | 15.5802 | 2.10E-07 |

注:根据AIC与SC准则,印度期货与现货市场指数对数收益率Granger因果检验中,收益率的滞后阶数选择2阶。

③VAR模型的建立。

对印度现货市场原始收益率的对数(LN_ID_CASH)和印度期货市场原始收益率的对数(LN_ID_FUTURE)建立VAR模型。

LN_ID_CASH=0.38176664*LN_ID_CASH(-1)+0.006596973758*LN_ID_CASH(-2)-0.243191962*LN_ID_FUTURE(-1)-0.152899359*LN_ID_FUTURE(-2)+0.0005910041874(3)LN_ID_FUTURE=0.6432775473*LN_ID_CASH(-1)+0.227915549*LN_ID_CASH(-2)-0.5383072284*LN_ID_FUTURE(-1)-0.3508987567*LN_ID_FUTURE(-2)+0.0005886721361(4)

根据对上述模型估计的结果可以看出,现货与期货收益率序列的向量自回归模型的最大滞后阶数为2,这为Grange因果检验、脉冲响应分析和方差分解提供了依据。

④方差分解。

表3 日对数收益率方差分解

滞后期 | 现货收益 | 率期货收益率 | ||

(1) | (2) | (1) | (2) | |

1 | 100.0000 | 0.000000 | 6.058877 | 93.94112 |

2 | 99.62301 | 0.376991 | 7.607341 | 92.39266 |

3 | 99.54569 | 0.454312 | 7.805584 | 92.19442 |

4 | 99.49602 | 0.503976 | 7.965977 | 92.03402 |

5 | 99.49251 | 0.507490 | 7.966816 | 92.03318 |

| … |

|

|

|

10 | 99.48986 | 0.510138 | 7.972386 | 92.02761 |

表3中(1)表示现货和期货收益率受到来自现货市场的影响,(2)表示现货和期货收益率受到来自期货市场的影响。由此可知,影响期货收益率变动的方差大部分来自于期货市场,并且随着滞后期的增加总方差中来自于现货市场的部分呈上升趋势,最终趋于5.11%,而来自期货市场部分的影响呈下降趋势最终趋于99.49%。对于现货收益率变动长期作用的方差,滞后期为1时100%来自现货市场,随着滞后期的增加,总方差中来自现货市场的部分呈下降趋势,最终趋于92.03%,来自期货市场的部分呈上升趋势,最终趋于7.98%。平均说来自现货市场的方差在总方差中所占比例39.03%小于来自期货市场的60.91%。因此对于印度来说,期货市场的价格发现功能起主导作用。

⑤脉冲响应分析。

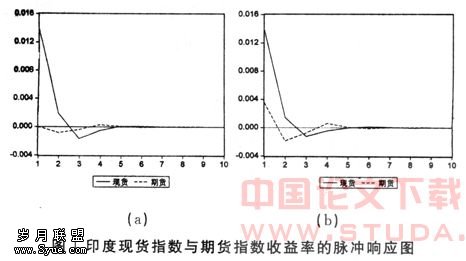

利用前面的模型(3)、(4),从下图1可见,一个标准差的期货市场收益率的冲击(如(a)所示)在第1期对现货市场收益率没有产生影响,在第2期达到最大,然后逐渐减弱。而一个标准差的现货市场收益率的冲击(如(b)所示)在第1期就对期货市场收益率产生较大影响,在第2期到第4期有一个波动,然后逐渐减弱。比较两个市场对冲击的响应,现货市场对期货市场的冲击响应的速度更快,而期货市场对现货市场的冲击要持久一些:

2.基于AR(2)-EGARCH(1,1)过滤的收益率序列的实证检验。

经过AR(2)-EGARCH(1,1)过滤的对数收益率序列也是平稳序列,可利用VAR方法进行检验。经过Granger因果检验发现期货市场收益率与现货市场收益率之间互为Granger原因关系(为了简化,这里只说明结论没有列出检验过程)。

进一步进行脉冲响应分析,从下图2可见,基于AR(2)-EGARCH(1,1)过滤后的收益率序列的实证检验结果与基于原始收益率序列的检验结果是类似的,表明,现货市场对期货市场的冲击(如(b)所示)响应的速度更快,而期货市场对现货市场的冲击(如(a)所示)要持久一些;通过对图2中(a)(b)的对比可见,现货市场(期货市场)对期货市场(现货市场)冲击的响应基本一致。基于原始和过滤两种收益率序列检验的不同之处在于,由于采用AR(2)-EGARCH(1,1)过滤后的收益率序列剔出掉了收益率序列的自相关性,两个市场之间的信息传播减弱的速度要快于基于原始收益率时的结果。

三、结论

本文实证结果表明,印度期货市场收益率与现货市场收益率之间存在双向Granger因果关系,期货市场对现货市场具有波动性传递作用,现货市场对期货市场也具有波动性传递作用,但期货市场的价格发现功能起主导作用。这个针对印度市场的实证结果虽然不如前述的结果显著,但基本上反映了相同的趋势。也就是说,本文实证结果表明,基于印度市场日间数据所表现出来的新兴市场上的股指与股指期货波动率之间的互动关系与前述文献针对发达市场的理论结果基本上一致。

期货市场的要以现货市场为基础,但是,一旦期货市场在现货市场内在要求的推动下得以形成和发展起来,它就会反作用于现货市场,并通过其独特的功能来能动地调节和引导现货市场的运行和发展。然而,现货市场结构的不完善性为期货市场的实际功能和现实运行效果限定了一个难以逾越的边界。在现货市场结构相对完善并且数量风险和收入风险能够得到较好吸收的情况下,期货市场的积极功能就会显著地呈现和发挥出来,这种情况下引人期货交易能较好的调节和引导现货市场的发展;在相反的情况下,期货市场分散风险的功能就会因市场结构的严重缺陷及数量风险和收人风险的加大而难以正常地得以发挥。但并不是说一个不完善的现货市场就不能进行期货交易,一个市场的发展主要取决于市场的客观需求,它是不以人的意志为转移的。国外许多期货市场,是在市场需求的推动下自发地产生的,的期货市场则是在市场的客观需求和政府推动共同作用下产生的,印度衍生品发展的也是以一种强制性的模式发展的。可见,现货市场的发达程度和条件是否完全具备,并不是决定能否进行期货市场试点和推出某个品种的惟一依据,关键要看市场需求。

从中国改革开放20年的情况看,市场经济对期货市场的需求是毋庸置疑的。特别是随着中国加入WTO和国有改革的深入,改制后的国有企业对许多品种期货交易的需求更加迫切。目前,我国金融领域、资本市场和货币市场的改革都进入了关键阶段。股权分置改革年内即可基本完成,为推出股指期货扫清了最后的障碍;贷款利率的放开、央行融资券的发行、机构进入银行间同业拆借市场、人民币利率互换交易试点等,使得人民币国内价格形成机制越来越市场化,为利率期货及其衍生品的产生提供了基础;而汇率浮动范围的加大,也使业界对汇率衍生工具翘首以盼。这些改革措施都在一定程度上加大了市场的波动性,市场波动的出现不仅使避险成为内在需求,同时也为金融衍生品提供了交易的基础。监管层为推出金融衍生品也做了大量的工作,我国《期货交易法》立法程序启动,其中将涵盖金融衍生品的内容,立法启动将为期货市场规范发展创造良好的环境。上海金融衍生品期货交易所也正式获准筹建。种种迹象表明,我国金融衍生品市场将在今年进入快速发展的阶段,我国金融衍生品推出的市场时机已经比较成熟。此时,印度取消卖空限制、推出股指期货、期权,逐步放开衍生品交易等措施为我国的金融衍生品市场的发展提供了可的路径。

参考文献:

[1]张宗成,王骏.基于VAR模型的硬麦期货价格发现研究[J].华中科技大学学报(版).2005;7,第33卷第7期

[2]肖辉.基于价格发现相对有效的定价研究 [D].上海大学博士学位,2004

[3]肖辉,吴冲锋.股指与股指期货日内互动关系研究 [J].系统工程理论与实践,2004

[4]Abhyankar,A.H.,Return and Volatility Dynamics in the FTSE100 Stock Index and Stock Index Futures Markets [J],The Journal of Futures Markets,15(4),457-488,1995

[5]Antoniou,A.,and Holmes P,Futures Trading,Information and Spot Price Volatility:Evidence for the FTSE-100 Stock Index Futures Contract Using GARCH[J],Journal of Banking & Finance,1995

[6]Baek,E.G,and W.A.Brock,A Nonparametric Test for Independence of a Multivariate Time Series[J],Statistica Sinica,1992

[7]Chan,Kalok,A Further Analysis of the Lead-Lag Relationship between the Cash Market and Stock Index Futures Market[J],Review of Financial Studies,5,123-152,1992

[8]Cheung,Y.W.and Lai,K.S.,Finite-Sample Sizes of Johansen's Likelihood Ratio Tests for Cointegration [J],Oxford Bulletin of Economics and Statistics,1993