试论养老保障现收现付制与基金积累制比较

来源:岁月联盟

时间:2013-02-14

二、构建面向社会主义和谐社会的“3+2”支柱养老保障体系

根据对现收现付和基金积累制度的对比研究,结合我国国情认为。我国的养老保障体系应该从现行的“三支柱”向“3+2”支柱转变。

(一)基本框架

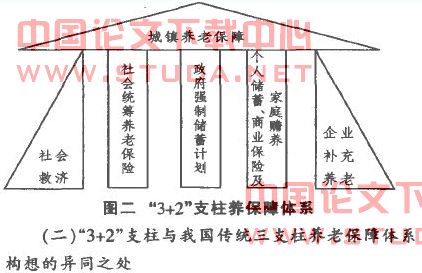

“3+2”支柱是三个基本支柱加上两个补充支柱。其中三个基本支柱对每一个城市职工都是平等的,他们都有权利加入或使用这三个基本支柱,使用两个补充支柱则需要满足一定的资格条件。

三个基本支柱的第一支柱是社会统筹养老保险支柱,用现收现付的方法,提供一定水平待遇确定的养老金,并保证养老金水平随着社会生产力的变化而调整。该支柱能够保证城镇居民的基本生活。第二支柱是政府强制储蓄计划,该计划采取缴费确定的方式,积累资金采取市场化方式运作。该支柱强调在国家统一监控下个人承担对自己的养老责任,将缴费与养老金领取紧密联系起来,并通过投资实现养老基金的增值。第三支柱是个人储蓄、商业保险以及家庭赡养。该支柱主要强调政府和社会以外的力量。

两个补充支柱的第一支柱是社会救济支柱,与失业保险等措施一起,共同保障城镇居民的生存需要。补充支柱的第二支柱是企业补充养老保险,通过一定的优惠措施,鼓励企业为其员工建立的养老保障计划。该支柱的建立,能够为部分企业员工提供比较丰厚的养老金,并在一定程度上协调资本和劳动之间的利益关系。

值得指出的是,两个补充支柱针对的对象是有所区别的,补充支柱的第一支柱针对的是城镇居民的低收入阶层,体现社会对弱势群体进行救济的需要,补充支柱的第二支柱针对的是在有一定条件的企业中工作的职工,目的是为了改善这部分职工的退休生活。对大多数人而言,三个基本支柱将发挥主要作用。图二是“3+2”支柱养老保障体系的基本图示。

(二)“3+2”支柱与我国传统三支柱养老保障体系构想的异同之处

“3+2”支柱与我国传统的三支柱相比.存在一定的相似之处。主要体现在三个方面:一是都强调国家、企业和个人合理分担责任,二是都包括社会统筹、政府强制储蓄、企业补充养老及个人储蓄等几个要素。三是都强调建立多支柱的养老保障体系。

与此同时。“3+2”支柱与我国传统的三支柱提法存在较大的差异:

第一,“3+2”支柱中,社会统筹养老保险和国家强制性储蓄计划是两个不同的支柱。社会统筹和国家强制性储蓄从本质上存在截然的区别。从表面上看,在现阶段,无论是社会统筹和个人账户,都是由国家出面主办,都是为了保障人民的基本生活,但是,社会统筹和个人账户无论在性质上还是所发挥的作用上.都存在显著的区别。同时。将社会统筹和个人账户两种不同性质的养老支柱加以混淆。一是理论上可能为社会统筹透支个人账户提供了一定的空间。二是将两个养老支柱视为同一个支柱不利于改善对个人账户的管理。从长远看,社会养老保险个人账户要走向市场化管理。但是社会统筹账户在很大程度上需要依靠政府来管理,把两个养老支柱视为一个支柱,在理论上增加了对其进行差异化管理的难度。

第二.企业补充养老保险在我国社会养老保障体系中应该是辅助性支柱而不是主要支柱。主要原因是,企业补充养老保险本身是一个自愿型支柱(或利益诱导性支柱.即通过税收减免、税收递烟等方式鼓励企业为其职工建立养老保险计划),只有那些有一定实力的企业才会为职工建立补充养老保险计划,因而不具有普遍性。特别是在我国生产力发展不平衡且存在大量剩余劳动力情况下,必然会有大量劳动密集型企业不愿意为职工建立养老保险计划。在社会养老保障体系中,一个不具有普遍性的养老支柱只能看作是补充性支柱。

第三,一个完善的社会养老保障体系必须能够保障人的生存需要,因此有必要将社会救济与其他养老保险支柱统一谋划、统一建设。在我国传统三支柱的养老保障体系中,并没有充分考虑这个问题,解决城镇贫困人口的生存问题是民政部门的任务。

第四.应该强调家庭在解决养老问题方面的合理责任。即便是在家庭小型化的情况下,一个社会统筹的养老保险支柱在本质上也是子女承担对父辈的瞻养责任。只不过这种赡养是更加广义上的赡养,即所有年轻一代共同瞻养年老的一代。既然人们认可在社会范围内子女对父辈的瞻养,那么在家庭范围内的瞻养就更加应该得到鼓励。