试论养老保障现收现付制与基金积累制比较

论文提要:在促进资本积累、改善劳动力市场等方面,基金积累制度与现收现付制度相比并没有明显优势。因此.我国的养老保障体系建设应该重视现收现付制度的作用。由此提出构建以社会统筹养老保险、政府强制储蓄计划和个人储蓄、商业保险、家庭赡养为基本支柱,社会救济、企业补充养老保险为补充支柱的“3+2”支柱养老保障体系建设的基本思路。

论文关键词:现收现付 基金积累 养老保障

近年来,关于养老保障现收现付制和基金积累制两种筹资模式优劣的争论日渐平息,但由于现收现付制度和基金积累制度的比较研究对科学构建多支柱养老保障体系具有重要意义,我国下一步养老保障体系改革中,仍将面临两种筹资模式的混合使用,因此,对这个问题的深入研究至关重要。

一、我国养老保障体系筹资模式

我国养老保障体系筹资模式经历了从完全现收现付向现收现付与基金积累相结合模式的转变。在养老保障制度建立之初,基本上采用现收现付的筹资模式。1993年,十四届三中全会通过的<中共中央关于建立社会主义市场经济体制若干问题的决定》提出,城镇职工养老和医疗保险由单位和个人共同负担,实行社会统筹和个人账户相结合;1995年3月,国务院发布了<关于深化企业职工养老保险制度改革的通知》,进一步明确了社会统筹和个人账户相结合的“统账结合”模式是我国城镇企业职工基本养老保险制度改革的方向。1997年7月,国务院颁发<关于建立统一的企业职工基本养老保险制度的决定》要求,按照个人缴费工资的l1%为职工建立个人账户。个人缴纳其中的8%,同时按不超过缴费工资的20%建立社会统筹账户。国务院2005年12月发布的<关于完善企业职工基本养老保险制度的决定》(国发[2005138号)决定,个人账户的规模统一由本人缴费工资的ll%调整为.全部由个人缴费形成,单位缴费不再划入个人账户。

(一)决定我国养老保障筹资模式的关键因素

养老保障不同筹资模式在收益率、分散风险等方面各有优劣,我国养老保障应建立一个多支柱的体系,也就是说将现收现付制度与基金积累制度进行有效地结合。但问题的关键在于,应该怎样在这个多支柱体系中,确立现收现付和基金积累的相对重要性。即我国的养老保障体系是应该向智利那样完全基金积累制呢,还是应该像德国,基金积累仅仅是养老金中一个比较小的支柱。要科学地决定不同筹资模式在我国养老保障体系中的作用,必须考虑以下几个方面的因素。

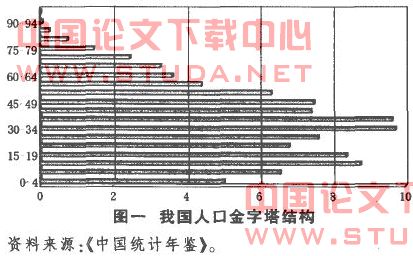

1.现收现付和基金积累制度的收益率高低。萨缪尔森的生物收益率包括工资增长率和劳动力增长率两个部分。世界各国普遍预测,我国将在很长一段时间保持经济的高速增长,也就是说在一个较长的视野内,我国的工资增长率将保持在较高水平。从我国的人口金字塔结构来看,如果保持现行的计划生育政策不变,未来5~10年。我国的劳动力总量还将继续增加,随后劳动力总量趋于稳定并逐步减少。初步估计,未来十年,我国生物收益率应该保持在7%~10%这样一个较高的水平。

从我国的市场收益率来看,至少在可以预见的几年内。很难做出过高的估计。人民币将在一个较长的时期内保持升值的压力,与20世纪日元快速升值类似,大量投机资本的涌入将迫使人民币利率水平停留在较低的水平,长期债券的收益率也将长期低迷。虽然资本市场2006年出现了大幅上升。但是股票市场反复无常的特性和养老基金的本质,决定了养老金的收益率不应该过度依靠股票市场。因此,在可预见的5~10年内.我国的现收现付制度收益率将会明显高于基金积累制度收益率。

2.城市化进程。城市化快速推进在很大程度上提高了我国现收现付制度的竞争力。未来20年是我国城市化快速推进时期,据预测城市人口将年均增长1%~1.5%。城市化进程的推进将导致社会养老保障覆盖面的快速扩大。在城市化进程中。大部分新进入社会保障体系范围的是年青劳动力,他们的加入给缓解现收现付制度支付压力带来了巨大的机遇。按照<中国农民工问题研究总报告》,全国农民工中16~30岁的占61%,31~41岁的占23%,41岁以上的占16%,农民工的平均年龄为28.6岁。I2l女口果这些农民工平均到60岁退休,么平均剩余工作年限为31岁。以平均工资700元计算,每个农民工年收入为840o元。在现行制度下,单位交纳职工收入的20%作为基本养老保险缴费,进入社会统筹账户,那么,企业为每个农民工向社会统筹账户交纳1680元,按照目前有1-2亿在城镇务工农民计算,如果将这部分人口全部纳入城镇养老保障体系,每年可向社会统筹账户交纳2000亿元左右。这个数额不仅能够弥补现有的现收现付制度的窟窿,甚至可能产生一定的结余。

3.构建和谐社会的要求。构建和谐社会已经成为当前党和国家的中心任务之一。十六届六中全会提出了构建社会主义和谐社会的9个目标.其中一个目标就是,到2020年。社会就业比较充分,覆盖城乡居民的社会保障体系基本建立。因此,在设计养老保障体系的筹资模式组合时,应该充分考虑构建和谐社会的要求。

在构建社会主义和谐社会中,社会养老保障体系的一个基本功能主要表现在两个方面:一个是基本保障功能,另一个是再分配功能。基本保障功能的作用主要体现在保障养老保障体系范围内人口的基本生活需要,再分配支柱的主要作用是体现社会公平的要求。特别是在我国收入差距不断扩大和经济快速增长的大背景下,现收现付支柱可以在再分配方面发挥重要作用。在我国现行体制下,通过社会统筹账户为制度覆盖人口提供相当于上一年度地区人均收入水平20%的养老金,可以在同一代人中的不同收入阶层进行再分配。同时在现收现付制度下,退休人口也可以分享经济增长的成果,促进代际和谐相处。

因此,从构建和谐社会的要求和我国经济社会发展的现状来看,在社会养老保障体系的建设中,应该更加重视现收现付支柱的作用。

4.资本市场发育程度和养老保障基金管理水平。

根据现收现付制度和基金积累制度的特性,资本市场发育水平越高,基金积累制度的优势更加容易发挥,养老保障基金管理水平越低,现收现付制度就更有优势。从现状看,我国资本市场整体发育水平还比较低,还无法适应社会养老基金保值增值的需要,但正处在快速发展过程中。从养老保障基金管理水平来看,我国国家级社保基金投资收益率一直在3%左右徘徊.在2006年股市全面上升的情况下出现了一定程度的改善。从地方各级社会保障基金管理水平来看,很多地区基本的管理制度尚不完善,因此,我国资本市场发育水平和养老保障基金管理水平在一定程度上制约了过于庞大的基金积累制度。但可以预见,在5―10年后,我国资本市场发展水平将大幅提高。公共管理水平也将不断提升,为强化基金积累制度的作用奠定了基础。

(二)现行筹资模式的替代率

现收现付支柱支付的养老金应该能够满足退休职工的基本生活需要,从生活角度来衡量,其占城镇职工平均工资的比例应该不低于城镇生活的恩格尔系数。按照国家统计公报.20o5年我国城镇居民家庭恩格尔系数为36.7%,说明在现阶段现收现付支柱支付的养老金占城镇职工平均工资的比重不应该低于35%。考虑到社会生产力进步的因素.该比重应该保持在30%以上。国发[2005]38号文件对养老金替代率有了比较明确的规定,即缴费年限每增加1年,基础养老金提高l%。按照这个规定,缴费35年的职工.其现收现付支柱的养老金占城镇职工平均工资的比重应该是35%。也就是说现收现付的基础养老金能够保障人的基本生活。

对于强制性储蓄支柱的替代率,则需要一系列假设。主要是未来强制性储蓄投资收益率的假设、未来平均工资增长率的假设以及退休后投资收益率的假设。在一个较长的时间跨度内,强制性储蓄支柱能够提供的养老金替代率与这三个因素关系十分密切。假设一个工人收入始终保持社会平均水平。缴费35年。起始缴费年限工资为W,缴费比率为x,为简化起见,缴费期间和养老金领取期间投资收益率保持在R.35年间社会平均工资增长率为A,退休时积累的养老金被转化为等额年金。其养老金替代率衡量标准以退休时社会平均工资为准,如果该工人在退休后能够继续存活Y年,那么,养老金替代率SR计算公式为:

可以看到,当X=8%,R=4%,Y=15,A=4%时,SR=0.141,即由强制性储蓄支柱提供的养老金替代率为14.1%。表l是在Y=15,R和A分别取不同数值时强制储蓄支柱的替代率。

由表1可知。强制储蓄支柱替代率对投资收益率和工资增长率相当敏感。投资收益率越高,替代率越高,工资增长率越低,替代率越高。在我国长期保持较高储蓄率的情况下。投资收益率很难大幅提高。特别是我国还面临着人民币长期升值的压力,我国利率水平很难出现大幅上升。与此同时,我国经济在未来很长一段时间将保持高速增长态势,按照“十一五”规划,“十一五”时期人均国民收入增幅将保持在7.4%左右,从2010年到2020年经济也将保持较高增长速度。因此,社会平均工资增长率也将保持较高水平。在投资收益率较低和工资增长率较高的情况下,强制储蓄支柱所能产生的替代率并不理想。在表1中.比较理想的情况下替代率可以达到22.2%,比较不利的情况下替代率仅能达到10%左右。