当前中国经济现状及未来形势

多数的学家认为,无论是从GDP的增长、固定资产投资还是生产的增长来看,中国经济基本上已经呈现比较明显的回落趋势,宏观调控效果明显。但是,根据谢国忠等人的分析,官方公布的GDP数据似乎与经济的总体表现不一致:三季度固定资产比上季度增长了11.7%;商品贸易余额比上季度增加了104亿美元;M2供应量再次回升;人民币新增贷款加速增长;工业生产减速也很有限.过度投资、盲目建设、低水平重复建设的不良反应开始出现,主要是拖欠贷款、产成品积压等问题。鉴于此,要说中国经济已经实现了软着陆还为时过早。因此,为了避免出现新一轮的经济过热,宏观调控的力度不能放松。

中国经济减速有限

GDP数据似乎表明今年中国经济会实现软着陆。2004年三季度GDP增长率为9.1%,比预期的略高,但比2004年二季度和2004年一季度的9.6%和9.8%已有所下降。截止到目前,中国GDP年增长率为9.5%,但仍远远高于过去五年平均8%的水平。鉴于上两个季度经济增长减速不明显,在我们看来,紧缩政策的效果有限,明年出现硬着陆的可能性增加。由于官方对去年GDP数据进行了向上修正,从9.1%修正为9.3%,我们调低了2004年GDP增长率的预期,从9.5%下调至9.3%。但对2005年的预测保持不变,GDP增长率仍为7%。

从名义值来看,2004年三季度GDP总计为3.4万亿人民币(4150亿美元),年增长率达到16.6%,比二季度放慢了1.6个百分点。然而,官方公布的名义增长率似乎与三季度的经济总体表现不一致:1)2004年三季度固定资产投资比上季度增长了11.7个百分点(约占GDP的60%),零售业仅下降了1.6 个百分点(约占GDP的30%);2)三季度商品贸易余额达到了115亿美元(年增长145.2%),而二季度时仅为11亿美元(年增长率下降了79.6%),因此,四季度企业收入应会大幅增长。

再来看看三季度的工业情况,第一产业实际增长率为6.7%,大概是自1990年以来增长最强劲的一个季度,主要原因是中央政府实行了农业改革政策。同时,三季度服务业增长率从二季度的8.2%加速至9.3%。但是,三季度制造业和建筑业总体增长率从二季度的11.4%下降到9.7%。

最新经济数据显示紧缩政策效果有限

经过一年多的宏观调控,紧缩政策似乎对经济的影响有限。三季度大部分经济指标仅略有下降,按官方公布的GDP数据,下降幅度应远远大于此。尽管经济刚刚显现出降温的迹象,但9月份经济再次开始加速增长。

三季度贸易顺差扩大。三季度出口增长了35%,比二季度的37%略有下降。另一方面,进口增长明显放慢,从二季度的44%下降到三季度的30%,这可能是因为原料进口减少。因此,三季度贸易顺差达到了115亿美元,而二季度顺差仅为11亿美元,一季度为逆差86亿美元。

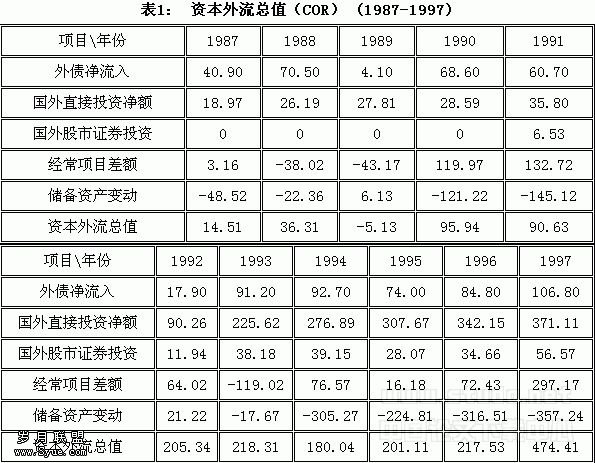

由于对人民币升值的投机,资本流入再次增加。三季度资本流入(新增外汇储备减贸易顺差和FDI)总计为176亿美元,而二季度时仅为99亿美元。最近M2供应量再次回升(9月为+13.9%,8月为+13.6%),同时,9月份人民币新增贷款额连续第二个月加速增长,达到了2500亿人民币(8月为1160亿人民币,7月为270亿人民币)。

随着资本流入的增加,三季度固定资产投资再次加速增长,从二季度的14.2%上升至三季度的25.9%。今年前九个月,城市地区固定资产投资增长了29.9%,仅比1-8月下降了0.4个百分点。

我们估计,仅9月份城市地区固定资产投资年增长率就达到了27.7%,高于8月的26.3%。

针对投资过热而实施的紧缩政策似乎没有起到任何作用,固定资产投资增长率再次超过了2003年26.7%的水平,是过去五年平均14.4%增长率的两倍。

由于中国消费者不依靠举债消费,因此,零售业保持健康增长。三季度零售业保持了二位数的增长率,估计为13.4%,比二季度的15%有所下降。我们认为,9月份零售额增长率从8月的13.1%和1-7月的12.8%增加到13.7%。除去价格影响,今年前九个月零售额增长了9.7%。我们认为,受到居民收入和储蓄增加的影响(1-9月城市居民可支配收入实际增长了7%),未来两年居民消费情况要好于固定资本支出的情况。

由于国内外需求回升,工业生产没有减速。据报道,1-9月工厂产量增长了17%,与1-8月的17.1%相比,几乎没有下降。根据我们的,工业产量从二季度的17.6%下降到三季度的15.8% ,但仍高地过去五年平均12%的水平。我们估计,仅9月份工业产量就已增长了16.2%,连续两个月加速增长(8月为+15.9%,7月为+15.5%)。

过去两个月物价保持稳定。9月CPI增长率从7、8月的5.3%下降到5.2%。截止到目前,消费通胀率达到4.1%,大大高于2003年1.2%的水平。食品价格上涨是导致今年通货膨胀上升的主要因素,1-9月食品价格上涨了10.9%,粮食价格飙升了28.4%。同时,住宅成本增加了4.4%。另一方面,服装、家用电器、工具和通讯产品价格继续回落。未来,其它价格指数,如生产价格指数和企业产品价格指数,也将下降。由于石油价格骤升,我们认为9月生产价格指数将增长近7%,这意味着企业利润继续下降。由于生产能力不足,食品和石油价格面临长期上涨压力,因此,我们预计通胀压力将持续存在下去。

改革之路还很长

最新数据表明,中国经济增长率仍然远远高于总水平。我们认为,经济要回到可持续的轨道,各类经济指标必须降至整体趋势以下,这样才能消除以前积累下来的不均衡。鉴于目前经济增长率仅略有下降,因此,还不能说中国经济已经实现了软着陆。经济增长率高于当前可持续增长水平的时间越长,未来修正这一失衡所需的时间也越长,或者说未来修正这一失衡也越困难。我们认为,鉴于最近公布的统计数据,政府现在还不能放松紧缩政策。为了避免出现新一轮的经济过热,政府应在近期内采取进一步的紧缩措施。

跟踪的拐点

在出口、资本流动和房地产销售方面,市场力量发挥了最大的影响力,而政府控制着经济的其他方面。因此,出口、外汇储备,以及房地产销售可以作为经济的先行指标。

出口是推动收入和银行存款增长的最重要的因素。外汇储备增加反映的是资本流入和银行存款增加;购置房地产会影响到货币流动性。我认为,这三个指标将揭示出关于中国经济周期的许多信息。

由于中国的企业对存货的关注度不够,因此,生产指数常常滞后于中国经济的。在最终需求下降的情况下,如果企业能够得到足够的资金,尽管库存激增,中国经济也会继续增长,而且增长持续的时间要比通常情况下更长。

出口是重要的先行指标

中国的银行系统依赖储蓄发放贷款,而不是依靠债务清偿情况。当中国的出口(2003年为GDP的30%)与现在一样蓬勃发展时,居民和企业的收入也在增加,因此,储蓄率大幅上升。

如果银行系统反周期地向出口部门注入资金(1998-2000年曾发生过),出口周期的影响可以被部分抵消。但是,银行贷款一直是顺周期的。这就是为什么,出口下降时,出口对贷款产生了巨大的影响。

就中国的出口实力来说,存在周期性和结构性两个因素。中国的出口增长率是全球出口增长率的两倍,在过去两年里年均增长率为17%。2004年前三季度中国出口比去年增长了35.3%。在前三个周期中,出口在短短12个月中就从高峰下降至近于零的水平,增长高峰出现在二季度。如果出口周期的这种模式不发生变化,那么中国出口增长率将在6个月内下降至约10%(年增长率),并且在12个月中进一步下降至零或负增长。

美联储上调利率抑制人民币投机

每当人民币投机升温时,中国的外汇储备常常会快速增长,这导致流动性过度增长、信贷迅速扩张。外汇储备激增导致基础货币增加,引发信贷过度增长。信贷过度扩张导致通货膨胀,资源从储蓄者流向贷款者,固定资产投资占GDP的比重呈现上升趋势。

机构贷款从二季度的5950亿人民币和一季度的8450亿人民币下降到三季度的3920亿人民币。外汇储备增长率从二季度的308亿美元和一季度的366亿美元上升到三季度的439亿美元。因此,四季度信贷规模将有足够的空间进一步扩大。

中国外汇储备的未来取向取决于美联储上调利率的速度,以及石油价格上涨的速度。美联储基金利率是决定人民币投机规模的最重要的变量。尽管美联储正在调升利率,但现在利率水平仍然低于通货膨胀率,这会鼓励投机行为。如果美联储基金利率上调至与通货膨胀率持平的水平(可能发生在2005年一季度),那么投机行为可能会大大减少。

石油价格将影响到中国的贸易平衡以及对中国经济的信心。历来资金只追逐那些不需要钱的人,当人们感到中国从很有钱变为很需要钱时,投机行为可能会停止,投机方向也会发生改变。此外,石油价格飙升也可以改变市场的这种投机预期。

房地产销售开始放慢

出售房地产是资金从居民手中转移到企业手中的最主要的渠道。2004年前8个月,房地产销售量比去年增长了40%。房地产销售额高达1.1万亿人民币,相当于2004年GDP的8%,其中80%是住宅。我们估计,同期金融机构贷款因此增长了2.4万亿人民币。来自于房地产销售的资金(即使只有30%的首付款流入银行部门)是企业融资的主要来源。

当资本流入导致信贷过度扩张时,居民收入增长的速度往往落后于投资增长的速度。这是中国房地产市场的弱点之一。居民储蓄增长停滞导致居民购买力无法满足房地产供应量。

现在已经出现了房地产销售速度放慢的暂时迹象。例如,8月份居民住宅销售额增长了28.3%,而1-2月时增长率为50.7%,销售量增长率也从44%下降到8.4%。这是自1999年房地产牛市以来,下降时间最长的一次。

然而,房地产供应量保持上升的趋势。房地产开发周期为2-3年,从开工量来看,2001-04年房地产新开发量每年增长约20%。除非今后两年居民收入能以相同的速度增长(这是不大可能的),否则,房地产价格将面临下跌的压力。

影响中国经济的根本因素

出口增加和资本流入继续促进中国投资迅速增长。但已有暂时的信号表明,中国居民对房地产的购买力已经耗尽。但是,这还没有严重到足以引发房地产价格下跌,这是因为市场力量还没有对中国的投资产生严重压力。

美国消费增长的势头是否能保持下去,是决定中国出口增长的主要因素。美联储基金利率上调到多高的水平(决定资本是否流入中国),可能是影响中国投资热潮的最重要的因素。