要素价格重估与工业结构升级推动中国经济结构转型

中国生产要素价格面临重估

依靠生产要素价格低估所产生的成本优势战略,在中国未来的经济发展过程中将会逐渐面临压力,劳动力、土地等价格上升将打开生产要素价格扭曲和低估的恢复之路,这即是中国经济结构深刻变迁即将开始的典型标志。

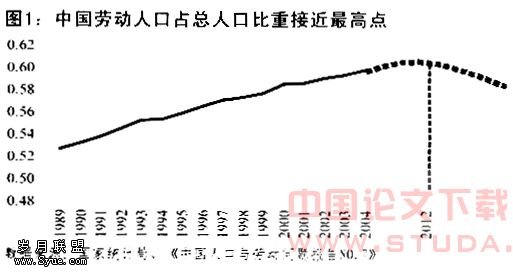

20世纪90年代之后,中国人口出生率出现持续下滑,这意味着在2007年—2008年之后,年满18岁的适龄劳动力供给增速将出现持续下降,劳动力无限供给的状况将逐步消失。根据最新的《中国人口和劳动问题报告No.7》,中国劳动力人口占总人口的比重也将在2012年前后达到高点,其后持续下降。按照刘易斯的二元经济理论,发展中国家在工业化过程中,大量人口可以为工业发展提供廉价劳动力,从而支持一国的工业化。然而,伴随着城市化程度的提高和人口增速减缓,劳动力无限供给的状况不可能一直存在。一旦劳动力无限供给格局走向终结,中国劳动力价格必将内生性加速上涨。

以“十一五”期间中国新增劳动力供求为例,假设GDP增速存在高(10%)、中(9%)、低(8%)三种可能,新增劳动力需求按照过去13年的就业弹性系数,敏感性分析表明,新增劳动力供不应求格局最迟在2009年—2010年间出现,最早在2006年—2007年间出现。如果以未来5年内中国GDP平均增速保持8%—9%作为假设前提的话,那么新增劳动力供不应求局面在2008年前后出现的可能性最大。显然,中国新增劳动力供需状况即将发生改变,未来5年内新增劳动力无限供给现象将逐步消失,劳动力工资的内生性加速上涨基本上是确定的。

与劳动力价格的重估相应,资源、土地等生产要素价格市场化改革过程也已经在中国拉开帷幕,那么,一系列生产要素价格,尤其是劳动力价格重估将给中国带来什么影响呢?

生产要素价格重估促使中国经济结构转型

长期以来,中国生产要素价格,尤其是劳动力价格的低估,导致了国民收入分配过程中,劳动收入相对弱势而利润和政府税收相对强势。企业利润和政府税收的强势导致了企业投资和政府投资主导经济增长,而消费相对于投资和产能不足。产能的过剩和消费的不足必定导致企业扩张外需,出口导向的模式以及贸易顺差和人民币升值压力就此形成。在这种模式下,资源必定朝向投资品行业和贸易品行业配置,这决定了国家的产业结构。另一方面,劳动力、能源、土地等生产要素的低估刺激企业在要素选择偏好上更倾向于物质投入而不是技术投入,从而纵容了企业高耗能、低附加值的粗放经营模式,阻碍了产业通过技术和管理投入提高全要素生产率,从而导致产业结构的低级化。

可见,生产要素价格低估是中国现有经济增长模式以及经济内外失衡和产业结构低级化的症结所在。然而,一旦生产要素价格开始重估,上述的一切都将发生逆转。正如上文所论述的,包括劳动力、土地等资源在内的中国生产要素价格重估即将开始,中国经济增长模式、经济结构以及产业结构的变迁必将进入新的阶段。

第一,生产要素价格重估将引起企业要素选择偏好发生改变,资本、技术和管理投入将增多,全要素生产率可望不断提高,产业开始从劳动密集型产业向资本和技术密集型产业转变,产业结构升级速度加快。

第二,劳动力价格的重估将导致国民收入分配向劳动收入倾斜,居民收入的提高将刺激消费和服务需求;同时,资源开始由投资品和贸易品产业向消费制造业和消费服务业配置,经济增长模式和产业结构因之发生改变。

第三,生产要素价格重估将和汇率升值一起,加速非贸易品价格相对贸易品价格的重估。生产要素价格重估刺激贸易晶部门通过生产率提高抵消成本上升,而非贸易品却几乎无法通过技术进步和劳动生产率提高消化成本上升,因此,非贸易品价格相对于贸易品价格的重估过程只是刚刚开始。

生产要素尤其是劳动力价格的重估是中国现行经济增长模式和中国经济结构矫正的开端,也大体上决定了未来不同产业的崛起和沉沦。近期出口退税、两税合并、引进外资等辅助性政策的调整也反映了经济增长模式的调整已经开始。

生产要素价格重估和工业结构升级的国际经验

世界经济史显示,从工业结构的要素密集特征看,一个国家工业化往往要经过三个阶段:第一个阶段以成本优势获得经济快速发展和积累的机会,在这一阶段产业结构以劳动密集型产业为主导;第二个阶段中,成本优势将逐步受到挑战,但技术优势具有巨大潜力,研发和科技投入的边际效益升高,资本密集和技术密集型产业面临快速发展机遇;第三阶段,成本优势丧失,技术优势及时替代成本优势并占据主导,工业具备明显的实质性国际竞争力,国家经济实现真正崛起。

按照对中国生产要素价格重估趋势的判断,目前中国将进入第二阶段,这一过程大体上相当于20世纪60年代中期至70年代中期的日本和70年代中期至80年代中期的韩国。我们不妨首先观察日本和韩国的工业结构变迁过程。

1970年代后日本和韩国的制造业结构发生了明显而相似的变化。起来说,日、韩的结构变迁过程大概体现了以下共同特点:首先,机械制造业在工业化中后期持续上升,而轻工类基本保持稳定或下降,以石油化工、金属非金属为原料的资源加工类产业也出现下降或平稳趋势;其次,在机械类产业内部,通用机械保持平稳略有上升的态势,电气机械保持明显上升势头,设备趋于上升并达到顶点之后开始下降,精密仪器基本保持稳定;最后,在资源加工类制造业中,医药、石油天然气、精细化工、化纤等石化资源加工类制造业趋于上升,金属矿类趋于下降,非金属矿制品业保持平稳。

基于生产要素价格重估产生的内生压力和日、韩工业结构变迁的经验,可以看出,工业结构也将发生类似的变化过程。我们不妨以代表工业结构升级方向的机械装备业为例来认识工业结构变迁的因素,以及中国未来工业结构变迁过程带来的机遇与风险。

工业结构升级为机械装备业创造史无前例的机遇

从很大意义上说,机械装备制造业是一个国家工业技术的物质载体,没有具备国际竞争力的装备制造业,就没有工业化的成功,日、韩都显示了机械设备在工业结构中的崛起规律。基于这种规律,以及中国未来的内需、进口替代、国际产业转移和有利的发展环境的角度,中国的装备制造业有巨大的发展潜力。

1.内需。机械装备的内需主要来自于固定资本形成的需求,日本经验显示,20世纪60年代中期至70年代末,固定资本形成中机械设备所占比重持续提高,由60年代末的不足30%提高到70年代末的近50%。大体上说,从工业化阶段和周期的角度考虑,可以认为中国未来的10年大约相当于日本上世纪60年代中后期至70年代中后期。随着中国劳动力价格的重估和未来迅速的上升,工业化深化必将通过更多资本投入以提高劳动生产率,从而带动机械设备需求,这种过程将与日本经济在1965年一1975年间经济大型化期间的表现一致。

2.出口与进口替代。从中国出口结构可以看到,机械设备出口在总出口中所占比重自20世纪90年代初的15%左右提高到2005年的45%左右,中国机械设备出口在全球机械设备出口中的比重自2000年以来迅速提高至9%左右,2003年后,中国已经像日本和德国一样,成为全球机械设备的净出口国,说明中国机械设备在出口和进口替代方面达到了新的水平。

由于产业政策的支持、有利的发展环境和产业国际转移,这种趋势会继续持续下去。2006年9月15日,政府调整了出口退税政策,重大技术装备、部分IT产品和生物医药产品以及部分国家产业政策鼓励出口的高科技产品的出口退税率由13%提高到17%;2006年2月颁布的《国务院关于加快振兴装备制造业的若干意见》中也提出了若干鼓励装备制造业发展的政策,如财税优惠、鼓励进口替代等,显示产业政策支持力度在增强。

3.有利的发展环境。日本在日元升值期间,升值压力的货币化导致了日元利率多次持续下降。因此,中国目前的流动性过剩和利率低企的环境很可能会在升值压力货币化的过程中长期存在,利率的低企显示资本价格的低廉,这与劳动力价格持续迅速上升形成对比,生产要素相对价格变化将刺激机械装备等资本和技术密集型产业发展和结构升级,并有可能在较长期间内缓解资本密集型企业的资金成本压力。

根据国家发改委发布的《利用外资“十一五”规划》,我国“十一五”期间引进外资重在节能降耗和产业结构升级,鼓励和引导“外商投资从简单的加工、装配和低水平生产制造层次进一步向研究开发、高端设计、流通等新领域拓展,推动我国成为世界高附加值产品的制造基地之一”,高端的机械装备行业将是重点领域之一。

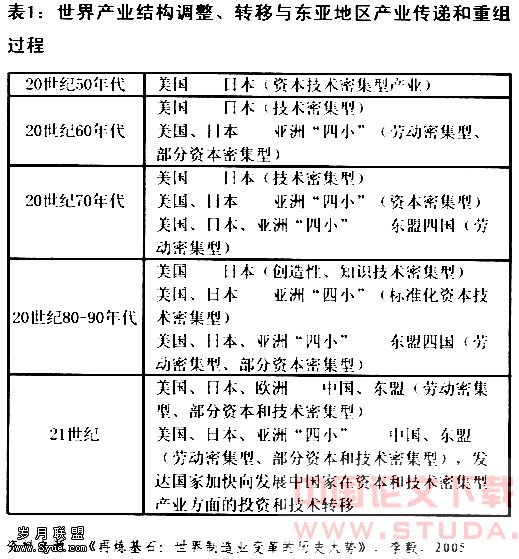

4.国际产业转移。写中国产业政策以及经济环境变化相呼应的是国际产业转移。20世纪70和80年代,国际资本和技术密集型产业依次由美国向日本和美日向韩国等国家和地区转移,这种转移的结果是日本在70年代后成为机械设备领域的净出口国,美国成为净进口国;80年代后,韩国成为机械设备领域的净出口国,美国的净进口额进一步扩大,日本的净出口在90年代后逐步减弱,机械设备在出口结构中的比重也于90年代后持续下降。

在劳动力价格重估以及中国政策调整的过程中,国际资本和技术密集行业将开始向中国转移,其结果将正如上世纪70年代后的日本和80年代后的韩国一样。因此,中国机械装备业具有广阔的成长空间。

综上所述,劳动力等生产要素价格重估注定是中国经济结构和成长模式深刻转变的开端,并将贯穿未来中国经济的成长过程。劳动力价格重估首先冲击中国的工业结构,这意味着未来10年中国工业化将进入真正的深化阶段;而以机械装备为代表的先进制造业必将在这一过程中崛起。