关于公司治理的企业财务分析体系探讨

来源:岁月联盟

时间:2014-06-25

【论文摘要】建立规范的公司治理结构以及选择适合企业长远发展的财务分析体系、发挥其财务管理职能是现代企业制度的核心内容。本文首先阐述了公司治理的内涵以及与企业财务分析体系的关系,对现代公司治理结构下我国企业财务分析体系的现状以及造成这种现状的公司治理层面的原因进行分析,并且针对现状提出几点建议而进行探讨。

一、公司治理与企业财务分析体系的相关性

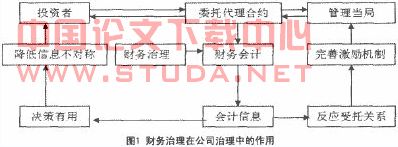

公司治理通常包括三方面内容:一是企业控制权的配置与分享安排;二是对董事会、经理人员和工人的监控及绩效评价;三是激励方案的设计与推行(钱颖一,1995)。由于企业是一组契约关系的联结,是一个法律虚构(Jensen and Meckling,1976),公司治理是在剩余索取权和控制权二者的分享安排中实现的。公司治理的与有效的财务分析体系的相关性可以通过反映在公司治理与财务治理之间的关系之上,如图1。

(一)公司治理是完善企业财务分析体系的基础和前提条件

企业建立财务分析体系的目的是不断完善企业财务治理,而公司治理是财务治理的前提和理论基础,在公司治理理论下所产生的企业所有权与经营权分离,以及由此而产生的委托代理理论、信息不对称理论是所有者与经营者之间、不同层次经营者之间在公司财产占有、使用、处置、剩余分配与监督控制等方面制衡的理论,而这些正是财务治理理论产生的前提和基础。

(二)公司治理的完善程度制约着会计信息质量

财务治理作用于财务会计分析进而生产与披露符合管制要求的财务会计信息,为参与公司治理的各个主体提供了他们所需要的重要的信息来源,减少了信息不对称,使得公司治理能够有效运作。符合管制要求的财务会计信息一方面借助其反映的职能,对企业的财务状况、经营成果和现金流量信息的揭示,为投资者和债权人等信息使用者正确进行相关决策提供指南。另一方面,财务分析体系所揭示的信息,又反映出经营者受托责任的履行情况,是对经营者的业绩进行评价的基础,对经营者真实、客观地评价可以起到降低道德风险、提高激励的作用。

(三)财务分析体系构建的有效性是完善公司治理的有效途径

公司治理理论关于剩余索取权与控制权的实现是通过财权在利益相关主体之间分配的变化实现的,而不同的财权配置又会产生不同的“激励机制”和“机会体系”而公司治理效率的高低又完全依赖于激励机制与监控机制的效率,而财务分析的内容中包括公司激励机制和监控机制的效率治理,因此良好的财务分析体系的构建是完善公司治理的有效手段。

二、公司治理层面上我国企业财务分析体系的现状及成因分析

(一)当前财务分析体系的关注点有限,缺乏对公司治理结构的分析

首先,当前我国的财务分析体系强调的依然是专家的分析职能,很难说是以公司价值创造为目标追求或是以各方利益相关者的利益最大化为目标,其关注点仍未转向公司的有效治理以及公司增值。其次,当前的体系人为地将财务与公司治理割开,尽管当前的分析体系内含财务与经营两个领域,但对经营问题的关注通常大于对经营效率进行的评价,并且这种评价是与公司价值创造的目标、公司战略、资源配置、绩效衡量以及公司治理过程相脱节。