浅谈我国企业应收账款的管理

在明确应收账款的产生流程情况下,企业就需要掌握应收账款全程管理各个环节的主要做法。

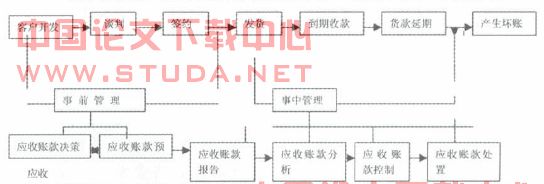

(1)应收账款事前做法。实践证明,坏账风险主要源自销售环节,销售人员在开发客户和争取订单的过程中往往基于业务提高收入的考虑,忽视对客户的全面考察,在缺乏对客户信用了解的情况下贸然签约。这种由于客户选择不当、缺乏对客户信用评审所造成的不良应收账款占企业逾期应收账款的大部分,因此发货前的风险控制是多数企业进行应收账款管理的重点,也说明了事前管理的必要性。故需要编制应收账款预算,应收账款的预算与决策在企业实践中通常是结合在一起进行的。

(2)应收账款事中管理的主要做法。应收账款的事中管理涉及的是在应收账款形成之后坏账产生之前这一阶段企业对应收账款所进行的管理。应收账款的事中管理本质上属于应收账款预算的执行过程。首先,企业需要遵循一定得程序,采取一定得形式编制应收账款报告,目的在于及时了解应收账款预算的执行情况,以便于掌握应收账款发生增减变动的原因,采取有效措施降低坏账风险。多数成功的企业都很重视信用期内对客户的跟踪管理。及早排除可能导致货款拖欠的隐患。这样做的好处包括:第一,有利于与客户的及时沟通;第二,及时发现信誉不良和恶意拖欠的客户;第三,有利于及时获得债务人的货款优先支付;第四,给习惯性拖欠的客户施加一定得压力。

(3)应收账款事后管理的主要做法。即使进行了应收账款的事中管理,可能仍然无法收回账款,这将导致坏账的产生。此时,企业需要对无法收回的逾期账款进行处置,并追究相应的责任。这就需要进行应收账款的事后管理。

应收账款的事后管理包括应收账款处置、考核和审计等环节。首先,在逾期账款经过长时间的催收之后仍然无法收回时,企业仍然要采取措施进行处置。针对可能成为事实的坏账,企业需要采取相应的处置措施。其次,对于坏账产生的原因进行分析,并追究责任。最后,从内部控制的角度,对应收账款管理过程进行监督。

参考文献:

[1]张先治.内部管理控制论.中国财政经济出版社,2004.

[2]池国华.信用经济下企业应收账款的全程管理模式.管理世界,2009.