论“比较”的审计模

摘要:财政财务审计、绩效审计、经济责任审计、专项审计调查,是当前国家审计机关广泛开展的审计业务。然而,在审计实践中,相当数量的审计人员没有去区分也难以分清不同审计业务在实践中的差异,但并没有影响审计人员的审计工作。究其原因,主要是各类审计业务之间存在一定的内在联系,遵循一致的规律。本文尝试以审计“免疫系统”理论为基础,用“比较”这一核心概念,统一各类审计业务的审计模式。

关键词:比较;审计模式;审计业务

审计实践中,审计人员大多数时候难以、也没有去区分开展的审计业务类型,比如开展财政财务审计时,审计人员会自然延展到绩效审计内容;开展绩效审计,也会关注真实性和违法违规问题。但如果要审计人员具体说清各种类型的审计业务有什么差异,审计方法上有什么不同,估计很少有审计人员能够说清楚。为何审计人员没有严格区分财政财务审计、绩效审计或者专项审计调查,也不能说清各种审计业务之间的差异,仍然能够将各类审计业务开展起来呢?究其原因,主要是各类审计业务之间存在内在的联系,遵循一致的规律,审计人员在实践中不知不觉运用了这些规律。如果我们能够掌握这些规律、让审计人员自觉地运用这些规律,就可以减少审计人员的盲目性,不至于面对不同类型审计业务时,纠缠于概念,却不知该如何实际操作。本文以审计“免疫系统”理论为基础,提出用“比较”这一核心概念,将开展各类审计业务的模式统一起来,便于审计人员理解、掌握和运用。

一、“比较”的审计模式的提出

(一)审计“免疫系统”理论。

刘家义审计长在2008年召开的中国审计学会五届三次理事会上,系统地阐述了国家审计的本质是国家经济社会运行的“免疫系统”这一创新理论。刘审计长认为:“国家审计从促进广泛的社会受托责任履行、维护经济社会发展秩序的角度,发挥着预防、揭示和抵御经济社会运行中的障碍、矛盾和风险的免疫系统功能”。在医学上,“免疫系统(immune system)是机体保护自身的防御性结构,……构成免疫系统的核心成分是淋巴细胞,它使免疫系统具备识别能力和记忆能力。……免疫系统具有以下功能:一、保护:使人体免于病毒、细菌、污染物质及疾病的攻击。二、清除:新陈代谢后的废物及免疫细胞与敌人打仗时遗留下来的病毒死伤尸体,都必须藉由免疫细胞加以清除。三、修补:免疫细胞能修补受损的器官和组织,使其恢复原来的功能”。正是由于审计发挥着与机体中免疫系统类似的防护、纠错和改进功能,刘家义审计长才提出国家审计的本质是国家经济社会运行的免疫系统。

(二)发挥审计“免疫系统”功能的基础是“比较”。

机体免疫系统发挥作用的基础是淋巴细胞,它使免疫系统具有识别能力,能够发现非己物质,及时调动巨噬细胞吞噬外来入侵,从而使免疫系统发挥预防、纠错和改进的功能。国家审计发挥“免疫系统”功能的基础是什么呢?国家审计的“免疫系统”功能又是如何得以实现呢?归纳起来,可以用“比较”一词来概括。

机体免疫系统发挥作用的前提是“具有高度的辨别力,能精确识别自己和非己物质,以维持机体的相对稳定性;同时还能接受、传递、扩大、储存和记忆有关免疫的信息,针对免疫信息发生正和负的应答并不断调整其应答性”。与其相似,国家审计发挥“免疫系统”功能,首先必须能够发现或者察觉审计事项的实际情况偏离预先确定的目标、标准或者指标的异常现象,进而察觉风险、揭示问题、找出原因、提出建议,促使利害关系方及早采取预防、纠错或者改进措施。审计事项的实际状况与预先确定的目标、标准或者指标的偏离,我们将其定义为“差异”(Difference)。差异包括有利偏差和不利偏差即“异常”(Anomaly)或者问题(Finding),而发现“差异”或者“异常”的关键就是将审计事项的实际状况与预定目标、标准或者指标进行比较,因此可以说发挥审计“免疫系统”功能的基础是“比较”。

(三)“比较”的审计模式。

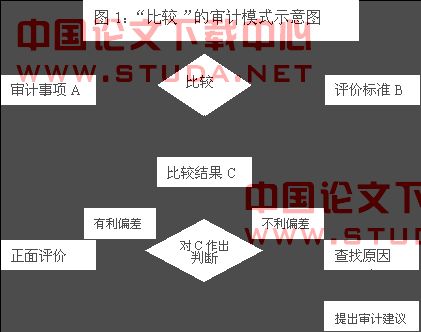

根据上面的分析,发挥审计功能的基础是“比较”。更进一步,我们可以用“比较”这一核心概念,将各种审计业务统一起来,形成“比较”的审计模式。不同类型的审计业务,从审计过程看,没有太大的差异,都可以用一种类似于逻辑学中思维形式结构的方式来表示(见图1):审计事项A,比较(可以视为一种运算符),审计评价标准B(即预先确定的目标、标准或者指标),A与B相比较的结果C.在获得比较结果的基础上,作出审计评价;寻找问题(不利偏差)成因,提出审计建议。

在“比较”的审计模式下,各类审计业务的思维模式、审计过程相同,差异主要体现在审计评价标准、审计事项的选取,比较结果及其后续应用等几个方面。下面简要说明审计评价(比较)标准、审计事项、比较结果是如何在划分审计业务类型中发挥作用的。

1.审计评价(比较)标准和比较结果是区分财政财务审计与绩效审计的重要标志。财政财务审计是对被审计单位报告的财政财务收支、财务状况、经营成果、资源使用是否符合公认标准做出独立评价和合理保证的一种审计业务。财政财务审计的公认标准主要是指公认会计原则或者除公认会计原则外的其他会计制度和财经法规。而绩效审计则是对照相关标准,对审计项目(可以是政府机构、组织、具体项目、某项业务活动或者某项职能)的经济性、效率和效果作出独立评价,并找出影响项目经济性、效率和效果的因素,为信息使用者提高绩效、改善经营、降低成本、合理决策提供有用信息。财政财务审计与绩效审计的主要差别,一是评价(对照)标准存在差异。财政财务审计的评价标准相对固定,主要是公认会计原则或者其他特定会计制度,以及相关财经法规。而绩效审计的评价标准千差万别,既可以是预定目标、行业指标或者国家标准,也可以是管理原则、良好实务或者商业惯例。二是比较的结果不同。财政财务审计对照会计原则或者会计制度,评判被审计单位对经济活动的记录和反映是否遵守公认原则,比较的结果是“遵守”或者“未遵守”,是“对”或者“错”。而绩效审计对照有关标准,评判的主要不是对和错,而是实现既定目标的程度,与预订标准的差异程度,从而说明审计项目是否具有经济性、效率性和效果性。可见,审计评价(比较)标准和比较结果的差异,是财政财务审计和绩效审计相区别的重要标志。

2.审计事项是区分专项审计调查与绩效审计的重要标志。专项审计调查与绩效审计的差异主要体现在审计事项的差异上。很多时候,专项审计调查被视为一种特殊形式的绩效审计,其与绩效审计的区别主要是,专项审计调查的特定事项,通常涉及一个或多个行业、地方、多个部门或者单位,由于其审计事项涉及的面较广,因而专项审计调查反映的问题具有较强的宏观性、采取的方法具有较大的灵活性。而绩效审计选取的审计事项涉及的单位较少,一般仅针对被审计单位或者项目。

3.审计结果是区分经济责任审计与其他审计(调查)的主要标志。经济责任审计是我国特有的一种审计业务类型,目的是通过对领导干部任职期间,所在地区、部门、单位或者企业的财政、财务收支及有关经济活动的真实、合法、效益(经济、社会和环境效益)进行审计监督,揭示被审计领导干部经济责任履行过程中存在的问题,分清领导干部在履行经济责任过程中存在问题的责任,准确把握和正确评价领导干部所负经济责任的履行情况,为组织人事、纪检监察、行业主管及其他相关部门监督、评价、考核和任用干部提供参考依据,以加强对领导干部的监督管理。可见,财政财务审计、绩效审计或者专项审计调查结果是经济责任审计的基础。经济责任审计实质上是对财政财务审计、绩效审计、专项审计调查结果的再利用,是在财政财务审计、绩效审计或者专项审计调查的基础上,建立财政财务审计、绩效审计或者专项审计调查结果与被审计领导干部责任之间的直接、间接联系。而财政财务审计、绩效审计或者专项审计调查尽管也要分析问题成因并查找责任人,但问题责任人并不针对某个预先确定的领导干部。

二、“比较”的审计模式在审计中的运用

(一)“比较”模式下的审计过程。

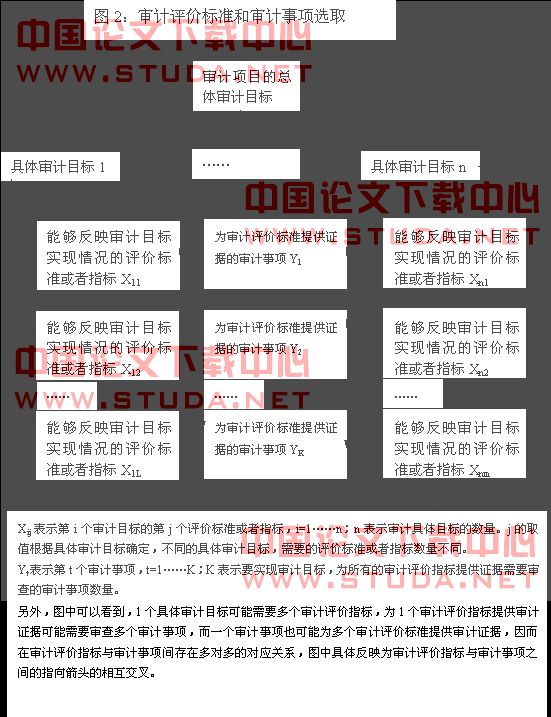

在“比较”模式下,各种类型的审计业务方法大体相同,在审计方法上不用去严格区分究竟开展的何种类型的审计业务,只需根据审计目标,选取适当的审计评价(比较)标准和审计事项,并在比较基础上,分析比较结果成因、分清责任、提出建议。具体讲,“比较”模式下的审计过程可以描述为:分解、细化项目总体审计目标,形成审计具体目标;找到可以反映具体审计目标的审计评价标准和能够为具体审计目标是否实现提供审计证据的审计事项;审查审计事项,获取有关审计事项实际状况的证明材料;将审计事项的实际状况与审计评价标准进行比较,得出比较结果;根据比较结果,查找差异成因和分清责任;作出审计评价和提出审计建议。

对于上述审计过程,可以用两个图形表示,一个是审计目标的分解和审计事项的选取(见图2);一个是审计“比较”过程(见图1)图2和图1的结合,就构成了适用于各类审计业务的完整审计过程。