不同公司治理模式的内部审计机制比较

来源:岁月联盟

时间:2014-01-04

在管理审计目标上,债权型治理模式由监事会或其所属的审计委员会实施内部控制测试。以章程形式明确规定实施测试的权力和范围,监事会或审计委员会可及时了解公司经营风险和控制风险,定期向股东会报告工作和交换意见。内部审计机构开展管理审计的目的是解决经营管理能力问题。监事会的任务是建立健全内部审计机制,促使内部审计机构有效地开展经营审计,对内部审计绩效予以评价、考核。

(二)内部审计组织形式

债权型治理模式的内部审计组织形式可以德国为例来说明。德国《股份公司法》规定:“监事会可以检查公司账薄、文件和财产物品;也可以为此目的而委托某个监事会成员,或者为了某些特定任务而委托专家”。《德国上市公司治理准则》( 2000)规定:“监事会中设立专门的审计委员会,由其负责处理公司内部会计、判断经营风险以及判断审计人员的独立性、确定审计的重点和审计费用等。监事会(或审计委员会)在挑选审计人员之前,必须获取有关审计人员与其审计机构、审计机构的其他成员之间存在的专业、财务和其他可能影响其独立进行审计关系的说明”。由此可以看出,以德国为代表的债权型治理模式中,由监事会下设的审计委员会负责公司的内部审计事务,可以充分发挥专业分工的优势,有利于确保内部审计不受公司经营者的干预,增强内部审计的独立性,从而确保公司内部审计工作的有效进行,充分发挥内部审计对公司经营的监控作用。

(三)内部审计信息传递

在债权型治理模式中,监事会处于公司内部治理的核心地位。监事会在履行监督职责时,需要真实、及时、全面、有效的审计信息,所以监事会应该获得审计信息权,这才有利于监事会提高监督能力。在内部审计信息传递过程中,由监事会所属的审计委员会向监事会提交审计信息,再由监事会向股东会提交审计信息,以保证股东了解公司财务状况、经营成果。同时,在德国的公司治理实践中,为避免信息只传递给经理层可能导致重要审计信息被阻断,确保不同层次治理主体了解公司最新状况,审计信息应在股东会、监事会、经营者范围内公开。

三、两种公司治理模式的内部审计机制比较

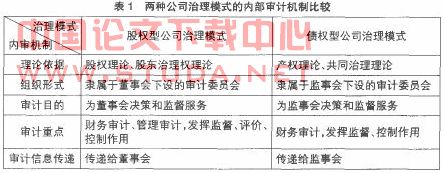

由于公司治理模式的不同产生了与之相对应的内部审计机制,不同的内部审计机制又各有特点、各有利弊。总的说来,两种公司治理模式的内部审计目的都是一致的,即都是维护利益相关者的利益,健全公司的经营管理体制,提高公司的声誉和信用,促进经济效益的增长,为企业的增值服务。但两种治理模式的内部审计在实现治理目标中的具体做法又有区别.在内部审计确立的理论依据、内部组织设置、内部审计重点、内部审计信息传递等方面,两者存在明显差异,具体见表1。

上一篇:试析加强内部审计推进公司治理