�й����С�����ЧӦ���͡�����ЧӦ����ʵ֤�о�

��Դ����������

ʱ�䣺2010-06-26

����[�ؼ���]��������ЧӦ�� ������ЧӦ�� ���ȷ�Ӧ ����ͷ-�ͺ�ṹЧӦ��

һ���� ��

�������о����������ݹ�Ʊ����Ĺ�ȥ���ֿ��Զ�δ�����ڡ����ڻ���ˮƽ�Ĺ�Ʊ����仯����Ԥ�⡣����Jegadeesh&Lehmann��1990����������Ʊ�г������ķ������֣���Ʊ������1��6���µĶ���ˮƽ�л������ת����Jegadeesh&Titman��1993������Ϊ����Ʊ������3��12���µ�����ˮƽ�л���������Ա仯����ƽ����������ȥ�����ֺõĹ�Ʊ����past winner����δ�����潫�����������ȥ�����ֲ�Ĺ�Ʊ����past loser����DeBondt&Thaler��1985��1987���о�����Ϊ����Ʊ������3��5��ij���ˮƽ��Ҳ�������ת������ȥ���ڡ����ֲ�Ĺ�Ʊ����δ������һ�������ڹ�ȥ���ڡ����ֺõĹ�Ʊ����

������Щ��Ʊ����䶯��ʵ֤�о����ۣ��γ������ָĽ����ʲ����Ͷ�ʲ��ԣ�������ԣ�contrarian strategies���Ͷ������ԣ�momentum strategies�������У����ݷ�����ԣ�Ͷ����Ӧ�������ȥ�����ֲ�Ĺ�Ʊ����������ȥ�����ֺõĹ�Ʊ�����������������ݶ������ԣ�Ͷ������Ӧ�������ȥ�����ֺõĹ�Ʊ����������ȥ�����ֲ�Ĺ�Ʊ������ȡ�������档���ս������۵Ŀ��������һ���Ĺ�ƱͶ�������÷�����ԺͶ������Կ����ڱ��������л���쳣�����棬����Ϊ��һ���Ĺ����д��ڡ�����ЧӦ���͡�����ЧӦ����

�����еġ�����ЧӦ���͡�����ЧӦ�������ڳ���������֮����������ҹ����еõ�ȷ�ϡ����磬Ahmet&Nusret��1999������������֮��������߸������ҵĹ�����ͬ�����ڳ����ԡ�����ЧӦ����Chang���ˣ�1995��֤�����ձ��Ĺ����д��ڶ����ԡ�����ЧӦ����Hamed&Ting��2000�����������ǹ�����Ҳ���������ֶ��ڵġ�����ЧӦ����Rouwenhort��1998����ŷ��12���Ĺ������������ˡ�����ЧӦ����Hameed&Yuanto��2000��������6���Ĺ�����Ҳ�����������Եġ�����ЧӦ����Schiereck���ˣ�1999���ڶԵ¹����еľ�������У����ִ��������ԡ�����ЧӦ���������Ժͳ����ԡ�����ЧӦ����

����Fama��1991������ʶ����Ʊ����Ŀ�Ԥ����ֱ��Υ���˹�Ʊ�г�����Ч�Լ�˵���������ԭ������ˣ��о������еĸ����쳣��������������ЧӦ���͡�����ЧӦ���������������ڸĽ�Ͷ���ߵ�Ͷ�ʲ��ԡ���ǿͶ���ߵ�������Ϊ����������������һ�����е���Ч�Բ���Ӧ�������е�����Ч�ʡ���һ�㣬��������ʮ�ֶ��ݡ��ƶȼ����淶���й��������������Ҫ����Ҳ����Ե���ҹ����еIJ������ԺͿ��������ݵ������ԣ���Լ�����Ƕ��ҹ����С�����ЧӦ���͡�����ЧӦ�����������о�����˹��ڵ�����о������ḻ�����ⷽ�棬�����ꡢ��ѧ����2001���о����й������1993����ǰ���е����й�Ʊ��ʵ֤�����ʾ�����Ʊ�г��������Ե����淴ת����û�з���������������Բ��ԡ����սܣ�2002����ѡȡ�����1995-2000��Ĺ�Ʊ�������ݣ�ר�ſ������й����ж������Ե�Ӯ�����������о����֣������ջ��ƴ��ڵļٶ��£�������ϵ��γɺͳ���������������ʸ���ع�ϵ������Ϊһ���µĶ������Եij����������Ժ����������IJ��ԡ�����ũ���ⳬ����2003����1997-2002���ҹ��Ϻ�����342�����й�˾���е�A�ɽ��С��۸���Բ��ԡ��͡�Ӯ����Բ��ԡ���ʵ֤�о������������������Ʊ�۸�ͬ��Ҳ�������ԵĶ����Թ��Բ��ԡ������Щ�����о��ɹ��Ļ����ϣ����Ľ������й�A�ɹ�Ʊ�г�1995-2002������������ݣ����й������Ƿ���ڡ�����ЧӦ���͡�����ЧӦ�����и������ʵ֤����������һ��̽�����γɵ���������

�������ݺͷ�������

��һ�����ݺ�����ѡ��

������ѡ�õ�����Ϊ1995��1��1����2002��12��31���ڼ�ÿ�ܵĹ�Ʊ�۸����á�Ǯ��������ϵͳ���ṩ���ս������ݽ���һ����������������ԭ���ĵ�����ѡ���漰��1996��12��31������֮ǰ������A�ɣ���268ֻ��Ʊ�����л���140�ң�����128�ҡ�Ϊ��������ݵ���Ч�ԣ����Ķ�������Ʊ��ɸѡԭ���ǣ���1�����Dz�ҵ�Ķ����ԣ���ѡ���������Ʊ�漰��������ҵ�Ĵ��������й�˾����2�����ǵ�������Ʊ�Ĺ�ģ�Բ�����շ���С��˾ЧӦ����small-firm effect�����ЧӦ����big-firm effect�����Թ�ģ�����С�����й�˾��Ʊ���ݽ��д�������3�����ǵ�ST��PT��Ʊ������IJ�ͬ�������о��ڼ䱻�ر�����ST��PT���Ĺ�Ʊ����������4��Ե���״ι������й�Ʊ��IPO�����г�����ֲ����������䶯�����״ι������й�Ʊ��һ�ܵ����ݸ����ų���

������������ƱͶ�����

Ϊ�˼����й������Ƿ���ڡ�����ЧӦ���͡�����ЧӦ��������ƱͶ�������Ƿ������ת��������������Ľ����Lo&MacKinlay��1990����Jegadeesh&Titman��1995���ļ��鷽����

Ϊ�����ͳ�Ƽ���Ŀ��Ŷȣ����Ľ��ֱ����8����ͬ�Ĺ�ƱͶ������������ޣ�����ƱͶ����ϳ��У�������ˮƽ�����ͷֱ����1�ܣ�2�ܣ�4�ܣ�8�ܣ�12�ܣ�16�ܣ�20�ܺ�26�ܵ�����������������ǾͿ��Թ���64��Ͷ����ϲ��ԣ������ζ�����м��顣

���ڹ�Ʊ�г������Բ���ͷ�ͬ���Խ��ᵼ�¼۸�ѹ���������������۲bid-ask spread��ѹ���ֻ��������ͳ��ƫ�Chan���ˣ�1999�������Ķ�ÿ�ܵĽ綨�ǣ��ڹ�ƱͶ��������ɽε����ڣ�ÿ������������ʼ�������ڶ�����������������Ƿǽ����գ�������˳�ӣ����ڹ�ƱͶ�ʳ����ڼ����ڣ�ÿ�ܴ������Ŀ�ʼ�������������������ֽ綨Ҳ���Ա����Ʊ�г��п��ܴ����ŵġ�����һЧӦ����������ЧӦ����

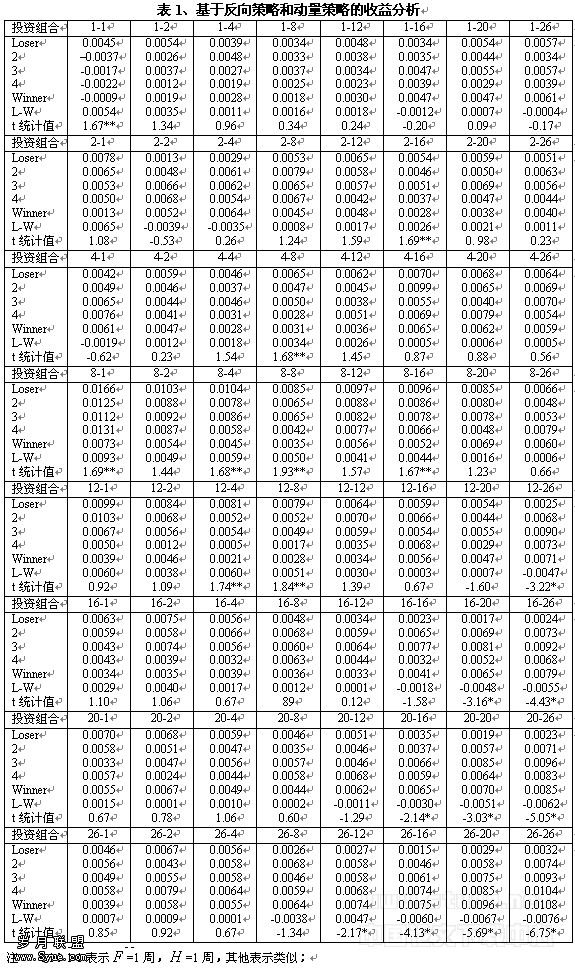

����ʵ֤���

���ĵ�ʵ֤�������1��ʾ����1�����˸��ڷǵ�Ȩ�صġ����ֺõĹ�ƱͶ����ϡ���Winner���������ֲ�Ĺ�ƱͶ����ϡ�(Loser)��������ƱͶ����ϵ�ƽ�������Լ������ֺá��롰���ֲ�Ĺ�ƱͶ����ϵ������Ȼ���ͳ�ƽ�������п��Է��֣���1995-2002�꣬���ڡ�����ЧӦ����Ͷ�������ڹ�ƱͶ�ʲ���1-1����һ���֣���2-16���ڶ����֣���4-8���������֣���8-1��8-4��8-8��8-16�����IJ��֣���12-4��12-8�����岿�֣�����ͳ�������ԣ����ڡ�����ЧӦ����Ͷ�������ڹ�ƱͶ�ʲ���12-26�����岿�֣���16-20���������֣���20-12��20-20��20-26�����߲��֣���26-12��26-16��26-20��26-26���ڰ˲��֣�����ͳ�������ԡ�

���ֽ��˵�������������������ҹ���Ʊ�г���A�ɣ��ڶ���ˮƽ�ϴ���������"����ЧӦ"����������ˮƽ�������������"����ЧӦ"����һ������Jegadeesh&Lehmann��1990����Jegadeesh&Titman��1993�������������е�ʵ֤�������۾��������ԡ����ҹ�A�ɹ�Ʊ�г���Ƚ���������Ʊ�г���"����ЧӦ"��"����ЧӦ"��ͳ���ϸ��������������Ե���ҹ����о��е��������ص㡣

�����������й�˾��������Ϣ�Ĺ��ȷ�Ӧ�͡���ͷ-�ͺ�ṹЧӦ��

һ����Ϊ�������й�˾��������Ϣ�Ĺ��ȷ�Ӧ�ᵼ�³�����������أ�own-serial correlations����ϵ���������𡰷���ЧӦ���͡�����ЧӦ������Ҫԭ��Lo&MacKinlay��1990���������һ���շ����أ�����ijЩ��Ʊ�ܱ�������Ʊ����ض�����Ϣ������Ӧʱ����ͷ����Ϣ������Ӧ�Ĺ�Ʊ����������������Ϣ��Ӧ�ͺ�Ĺ�Ʊ���������ֽ�����������أ�cross-serial correlations����ϵ���������ģ��صġ�����Ϣ��Ӧ�ġ���ͷ-�ͺ�ṹЧӦ����lead-lag structure effect���ᵼ�¡�����ЧӦ������ЧӦ����Lo&MacKinlay��1990����Ϊ����С��ģ�Ĺ�Ʊ�������ģ�Ĺ�Ʊʱ���������������������������ع�ϵ������ɴ���С��ʱ�������ֽ���������ع�ϵ����������

�������ַ��������ǽ����ü�����������غͽ���������ع�ϵ�������������й�˾��������Ϣ�Ĺ��ȷ�Ӧ�͡���ͷ-�ͺ�ЧӦ�������е�ͳ�������ԡ�����������3�����ݱ�3��Panel A�Ľ��ۣ����ǿ��Է��֣���45�����������ϵ�������У��������Խ����ϵ���ֵ����ֻ��7�����������ϵ�������ģ�����ֻ��3�������������ϵ����ͳ������ˮƽΪ10%�������������������ϵ����Ϊ�������������������ϵ����������ڶ����й�˾��������Ϣ�Ĺ��ȷ�Ӧ���ɴ˿ɼ��������й�˾��������Ϣ�Ĺ��ȷ�Ӧ������ҹ����С�����ЧӦ���͡�����ЧӦ����һ���������ء����������Ǿ������Խ����ϵ���ֵ����180�������������ϵ�������У�ֻ��33���Ľ������������ֵΪ��������ֻ��2����ͳ������ˮƽΪ10%������147�������������ϵ��Ϊ��������82����ͳ������ˮƽ�ﵽ��10%��������������ͺ��Ʊ�����෴�ķ��������ͷ��Ʊ������ͷ�Ĺ�Ʊ����������Ͷ�����棬���ͺ�Ĺ�Ʊ����������Ͷ�����档����ʵ֤�������֤��������1-1����������⣬���̹�Ʊ���ڶ��ڵ�2-8��4-4��8-8��12-8����������쵼С�̹�Ʊ���������ڵ�12-8��12-26��16-20��20-20��26-26���������У�С�̹�Ʊ�����쵼���̹�Ʊ��

��3��Panel B���������������ģ�Ĺ�Ʊ����С��ģ�Ĺ�Ʊ���ݷ�����ԺͶ������Ի���������������غͽ���������ع�ϵ�����������С�̹�Ʊ����֮������������ϵ������1-1�����������ȫ���Ǹ�ֵ�����̹�Ʊ����֮������������ϵ������������ֵ��С��С�̹�Ʊ�ʹ��̹�Ʊ֮��Ľ����������ϵ���������в���Ϊ������S5-S1�У������ڸ��Ľ����������ϵ����Lo&MacKinlay��1990�������������еķ��������кܴ���죬��ͱ������ҹ������д��ڶ��صġ���ͷ-�ͺ�ṹЧӦ��������Hu��1999���ķ�������Ƚ��������ҵĹ��У����о��кܴ�������ԣ��������������Թ��еĹ��Ƴ̶Ⱥ�ƱͶ���ߵ���Ͻṹ�ϡ��������������������ؾ������ҹ��Ĺ�Ʊ�г������ױ��г�ҥ�Ժ�Ͷ�������������������Ҳ�����ױ�����Ͷ���������ݡ���Ϊ����Ͷ���߷��֣������еĽ������£����Ǻ�����ͨ��������Щ��ͨ��ģ��С�Ĺ�Ʊ�۸������ƽ�ţ���г����������ӣ��������ֲ����л�ȡ���ı��ꡣ������ڻ���Ͷ���ߵ����������£��й������е�С�̹�Ʊ������Ϊ�������̹�Ʊ����ͷ��С�̹�Ʊ������Ҳ�ض���Ӱ�쵽���̹�Ʊ�ı䶯����������Ͷ���ߴ����ֲ����ԡ��������л�������ׯ�ߡ�ȴֻ��������ʧ�������й����е��������ص㣬�������ҹ����л���ָ���ĸ������������ֵ��Ҳ�������շ�������������ת��������������������������ЧӦ���͡�����ЧӦ����

ע������S1��S2��S3��S4��S5��ʾ�ڹ�ƱͶ��������ɳ�ʱ���ݹ�Ʊ������ͨ��ģ�����������е����ֹ�ƱͶ����ϣ�����S1��ʾ��ģ��С�Ĺ�Ʊ��ϣ�S5��ʾ��ģ���Ĺ�Ʊ��ϡ�

�塢��������

���ļ������й���Ʊ�г��еĹ�Ʊ������Ϊ����������й����д��������Ķ����ԡ�����ЧӦ���������ԡ�����ЧӦ�������ݱ��ĵķ���������й����д���������ЧӦ�Ļ����������ڣ���1�����д��ڶ����й�˾��������Ϣ�Ĺ��ȷ�Ӧ����2����Ʊ�����д��ڡ���ͷ-�ͺ�ṹЧӦ����

������Ϊ���й�����֮���Ի���ֶ����й�˾��������Ϣ�Ĺ��ȷ�Ӧ��Ʊ����ġ���ͷ-�ͺ�ЧӦ������Դ���ҹ���Ʊ�г������������ԣ�����һ���������й�����Ͷ�������Ը���Ͷ���ߣ�ɢ����Ϊ������һ�������й�����ȱ���淶���ϸ����Ϣ��¶�ƶȣ�������С��ģ���й�˾���������ҹ����е����ֽṹ���ص���ƶ���ȱ�ݣ����Գ̶Ȳ��㡢ѧϰ�����ϲ�ĸ���Ͷ����ֻ���������г�ҥ�Ժ�ȥ�ļ۸�������Ͷ�ʾ��ߣ���ͱ����˻���Ͷ���߶��г��IJ��ݣ����ܵ������������ֵĻ���Ͷ���ߣ���ȱ������ƶ�Լ�����г�Լ���ı����£��ڡ�ɢׯ���ġ������б�Ȼ�ܹ�ռ�����Ƶ�λ������ȡ����⡱��

����1�������ꡢ��ѧ����2001���������й��Բ��Ժͷ�ת���Ե�ʵ֤�����������о���2001���6�ڡ�

����2�����սܣ�2002�������й���Ʊ�г���������Ӯ�����о����������羭�á�2002���8�ڡ�

����3������ũ���ⳬ����2003�������ҹ���Ʊ�г����۸���Բ��ԡ��͡�Ӯ����Բ��ԡ���ʵ֤�о����������á�2003���4�ڡ�

����4��Ahmet, B., Nusret, C., 1999. Do markets overreact? International evidence. Journal of Banking and Finance 23,1121�C 1144.

����5��Bacmann, J.F., Dubois, M., 1998. Contrarian strategies and cross-autocorrelations in stock returns: Evidence from France. Working paper (www.ssrn.com).

����6��Chan, K.C., 1988. On the contrarian investment strategy. Journal of Business 61, 147�C 163.

����7��Chan, K., Hameed, A., Tong, W., 1999. Profitability of momentum strategies in the international equity markets. Working paper, Hong Kong University of Science and Technology.

����8��Chang, R.P., McLeavey, D.W., Rhee, S.G., 1995. Short-term abnormal returns of the contrarian strategy in the Japanese stock market. Journal of Business Finance and Accounting 22, 1035�C1048.

����9��Conrad, J.S., Gultekin, M., Kaul, G., 1997. Profitability of short-term contrarian strategies: Implications for Market efficiency. Journal of Business and Economic Statistics 15, 386�C397.

����10��Daniel, K., Hirshleifer, D., Subrahmanyam, A., 1998. Investor psychology and security market under- and Overreactions. Journal of Finance 53, 1838�C 1885.

����11��DeBondt, W.F.M., Thaler, R., 1985. Does the stock market overreact? Journal of Finance 40, 793�C805.

DeBondt, W.F.M., Thaler, R., 1987. Further evidence on investor overreaction and stock market seasonality. Journal of Finance 42, 557�C 581.

����12��Fama, E., 1991. Efficient capital markets II. Journal of Finance 46, 1575�C1671.

����13��Hameed, A., Ting, S., 2000. Trading volume and short-horizon contrarian profits: Evidence from Malaysian stock market. Pacific-Basin Finance Journal 8, 67�C 84.

����14��Hameed, A., Yuanto, K., 2000. Momentum strategies, evidence from the pacific basin stock markets. National University of Singapore, working paper (www.ssrn.com).

����15��Hong, H., Lim, T., Stein, J., 2000. Bad news travels slowly: Size, analyst converge, and the profitability of Momentum strategies. Journal of Finance 55, 265�C 295.

����16��Hu, J., 1999. The Evolution of China Stock Market and Its Institutions. Economic Science Publisher, Beijing. Jegadeesh, N., 1990. Evidence of predictable behavior of security returns. Journal of Finance 45, 881�C 898.

����17��Jegadeesh, N., Titman, S., 1993. Returns to buying winners and selling losers: Implications for stock market efficiency. Journal of Finance 48, 65�C91.

����18��Jegadeesh, N., Titman, S., 1995. Overreaction, delayed reaction, and contrarian profits. Review of Financial Studies 8, 973�C 993.

����19��Lo, A., MacKinlay, C., 1990. When are contrarian profits due to stock market overreaction? Review of Financial Studies 3, 175�C 250.

����20��Park, J., 1995. A market microstructure explanation for predictable variations in stock returns following large price changes. Journal of Financial and Quantitative Analysis 30, 241�C 256.

����21��Rouwenhorst, K.G., 1999. Local return factors and turnover in emerging stock markets. Journal of Finance 54, 1439�C1464.

����22��Schiereck, D., DeBondt, W., Weber, M., 1999. Contrarian and momentum strategies in Germany. Financial Analysts Journal 55, 104�C116.

![�����ʱ�ȫ���Ƿ���ʷ��չ�ı�Ȼ[��]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)