金融功能发挥与我国经济增长的实证研究

摘要:本文以功能观为基础,在界定金融体系具有基础功能核心功能扩展功能和衍生功能这四个层次功能后,选择现实中能够反映这些功能发挥的指标,对金融功能的发挥和GDP增长进行了实证分析,结果表明我国金融体系基础功能基本上已经发挥出来,但核心功能和扩展功能发挥还比较有限,衍生功能虽有一定的表现,却仍显不足最后根据得到的分析结果提出了在我国金融体系改革中应注意的一些问题

关键词:金融功能;货币化水平;回归;金融体系改革

Abstract:Based on financial function perspective, the paper makes an empirical research on China’s finance functioning and economic growth referring to some indicators that can reflect the functioning in realistic economy, after defining that financial system has its basic functions, core functions, expanded functions and derivative functions. The result shows that basic functions of China’s financial system has almost been in full power, but there appears a comparatively limited performance in its core functions and expanded functions, and in its derivative functions, a very weak one. According to this conclusion, certain issues that should be paid attention to in the reform of China’s financial system are put forward.

Key words: financial function; monetization level; regression; financial system reform

一回顾

关于金融与经济互动关系的研究从来都是金融经济领域的一个热门话题,不管是国内还是国外都有很多学者对这一问题从不同角度进行了研究:Goldsmith于1969年对金融发展与经济增长的关系做了开创性的研究,通过对35个国家的有关数据进行比较,认为经济增长与金融发展是同步的,经济快速增长的时期一般都伴随着金融发展的超常水平

King & Levine(1993)则研究了80个国家的数据,得出金融中介发展和经济发展之间存在较强的正相关关系,金融部门的发展在相当程度上具有引导作用,而Mckinnon(1973)和Show(1973)分别从金融抑制和金融深化的角度提出消除金融抑制进行金融深化改革有利于发展家经济的发展国内学者谈儒勇(1999)韩廷春(2001)赖明勇(2002)等也分别利用国外的分析方法对中国的实践进行了实证分析,尽管得出的结论不尽相同,但基本的观点都肯定了金融和经济发展的相互促进作用

以上学者的研究都是基于金融机构的结构——功能——行为绩效这样一种研究思路来分析金融经济问题,而Merton和Bodie在对存款保险制度管制和改革进行的分析中提出的金融功能观点则为观察金融和经济发展的关系提供了一个新的视角,他们认为,对金融系统的分析应该从“functional perspective”而不是“institutional perspective”的角度进行,因为金融功能相对于金融机构来说更稳定,在时间和地域跨度上变化更小,因而从功能角度对金融系统及其与经济发展的关系进行研究更能把握它们的本质(Merton and Bodie,1993)他们指出金融系统主要有六项功能:在时间和空间上分配资源管理风险清算和支付结算储备资源和分割股份提供信息和解决激励问题,这些功能的发挥将有利于资本形成和经济的长期增长(默顿,博迪,2000)

Allen &Gale(2001)则认为金融体系的功能主要是风险分散信息提供和监管等国内学者中白钦先教授较早对这一问题进行研究,他提出了金融功能主要包括资源配置功能资金媒介功能资产避险功能产业结构调整功能引导消费功能等(白钦先,1998,2003)

尽管不同学者对金融功能的论著不全相同,但只是基于角度和层次的不同得出不同结论而已,其实质内容基本上是一致的,而且这些学者的研究基本上都集中在金融功能本身,对于金融功能发挥和经济发展的关系研究不多,Levine曾提出过金融经济关系的功能分析框架,但没有深入讨论(Ross Levine,1997),就算有一些相关的分析,也主要是从宏观角度的一个定性讨论(徐良平等2004;李安勇2006),而使用金融功能观点从实证角度对金融与经济的关系进行分析相对来说就不多了本文对金融功能按层次进行分类的结果为基础,通过选取我国现实经济中能够反映金融功能发挥水平的11个统计变量对金融功能发挥与经济增长的关系进行实证分析,从定量分析的角度把握金融功能发挥与经济发展关系的本质,最后以所得实证结果对中国金融体系的改革提出一些建议

二研究框架与指标选择

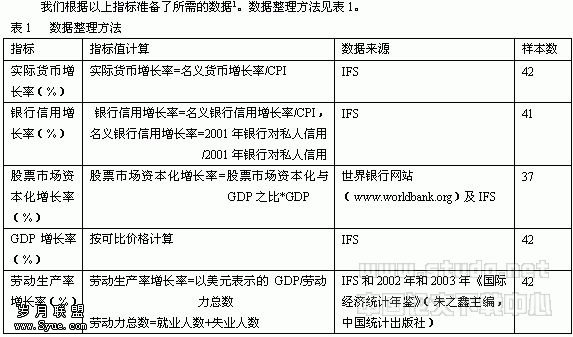

金融功能的本质含义就是金融对经济的功效效用或作用,根据功能所处的层次和不同层次间的内在逻辑,金融功能可划分为四个具有递进关系的层次:基础功能核心功能扩展功能和衍生功能(对于这四个层次功能的具体内容和]进关系,我们在这里不进行详细描述,相关内容可参见白钦先教授的相关文献)下面我们对能够反映这些功能的经济指标进行选择

(一)基础功能指标选择

金融的基础功能是指在金融体系产生的初级阶段所具有的各种服务和中介功能,在这里,我们选择经济的货币化水平(M)和银行的中间业务量(ZJYW)这两个指标来反映金融的基础功能经济的货币化水平反映了金融为整个经济运行过程所提供的便利,一般来说,一个国家的经济货币化程度越高,需要金融体系提供服务的领域就越多,金融的服务功能就越有可能得到发挥

而银行的中间业务是银行作为一个中介组织为其他经济主体所提供的中介服务,它是伴随着金融体系的发展而逐渐发展起来的,并且在我们的经济生活中发挥着越来越重要的作用

(二)核心功能指标选择

对于核心功能的衡量,我们选用了国家银行的存款额(CK)国家银行对非国有企业的贷款额(ZQTZ)国家银行对国有企业的贷款额(ZQTZ)以及股票市场筹资额(GPCZ)这四个指标因为金融的核心功能指的是通过金融体系进行储蓄动员和项目选择所实现的资源配置功能,资源配置不仅仅是金融的核心,还是整个经济的核心,因为经济学本身就是“研究在不同的选择之间如何配置资源的学科”(Samuelson)

存款额能够反映金融体系进行储蓄动员的能力,尽管我国的高储蓄率和居民的储蓄心理等文化因素有关,并不全是因为金融体系的储蓄动员能力而实现的而后面三个指标则能反映金融体系进行项目选择的努力,之所以将国有银行的贷款区分为国有企业贷款和非国有企业贷款,是为了验证不同的贷款对经济增长具有不同的效用,股票市场筹资额则反映了股票市场进行资源配置的能力

(三)扩展功能指标选择

金融的扩展功能是金融核心功能在横向上的扩展,包括经济调节功能和风险规避功能我们选用政策性金融机构的贷款和投资总额(ZCDT)银行商业票据承兑额(PJCD)和股票交易额(GPJY)对扩展功能进行衡量经济调节功能是指国家采取金融手段通过金融体系实现的对经济进行调节的功能,政策性金融机构贷款和投资总额反映了国家通过设立专门的政策性金融机构来引导经济发展的情况,而银行商业票据承兑额和股票交易额则反映了金融体系利用大数定理把风险分散化社会化来避免风险的状况

(四)衍生功能指标选择

对于金融衍生功能的衡量,我们选择了金融机构消费信贷总额(XFXD)和期货期权交易额(QHQQ)这两个指标因为衍生功能是金融体系为了进一步提高资源配置效率而在微观和宏观两个层面的“衍生”,可概括为微观风险管理和宏观调节两个方面,前者主要指的是通过金融工具金融机构和金融市场来减少经济活动中的信息不对称和由此带来的不确定性,后者可视为经济调节功能的衍生,只是操作手段和传导机制更加复杂而已而消费信贷能够反映金融体系引导消费的能力,期货期权交易则是减少微观风险的有效手段

三数据处理与实证分析

(一)数据获取与处理

在第二部分的分析中我们选取了能够描述金融功能的11个指标,但是基于数据的可得性以及统计口径的一致性等原因,我们在选取数据时,根据所能获得的《中国统计年鉴》和《中国金融年鉴》的数据,对上述指标做了以下的处理:

1.经济的货币化水平(M)股票市场筹资额(GPCZ)和股票交易额(GPJY)

货币化水平指标以货币供应量统计中的“货币和准货币”M2来表示,三者都可以从《中国统计年鉴》或者《中国金融年鉴》上直接获取,但由于我国的股票市场是1990年下半年才开始建立,因而对GPCZ和GPJY的统计数据只从1991年开始

2.国家银行的存款额(CK)国家银行对非国有企业的贷款额(ZQTZ)和国家银行对国有企业的贷款额(ZQTZ)

这里的国家银行只包括政策性银行国有独资商业银行邮政储蓄机构对于其他的股份制商业银行城市合作银行以及信用社等银行金融机构,因为无法统计到它们的其他指标值,无法保持各指标统计数据的一致性和可比性,因而不在统计范围内另外,非国有企业贷款额=乡镇企业贷款额 三资企业贷款额 私营及个体工商企业贷款额,而国有企业的贷款额=国家银行总贷款额-非国有企业贷款额

3.政策性金融机构的贷款和投资总额(ZCDT)

政策金融机构包括国家开发银行中国进出口银行和中国农业发展银行,开发银行的ZCDT为其发放的贷款净额,进出口银行的ZCDT=贷款-呆账准备金,农发行的ZCDT=短期贷款 中长期贷款-呆账准备金,整个的ZCDT为这三者之和,由于政策性银行成立的时间较短,数据统计从1994年开始

4.银行商业票据承兑额(PJCD)消费信贷总额(XFXD)和期货期权交易额(QHQQ)

这三个指标要么没有进入统计年鉴,要么在统计年鉴上的统计时间很短,不完整,对于这三类数据主要一些学者相关文章中的数据统计和自己根据已有数据使用回归方法所进行的估计,消费信贷总额数据来自中国人民大学财政金融学院涂永红教授的文章《中国未来五年消费信贷发展趋势》,票据承兑额来自中国人民银行历年《货币政策执行报告》

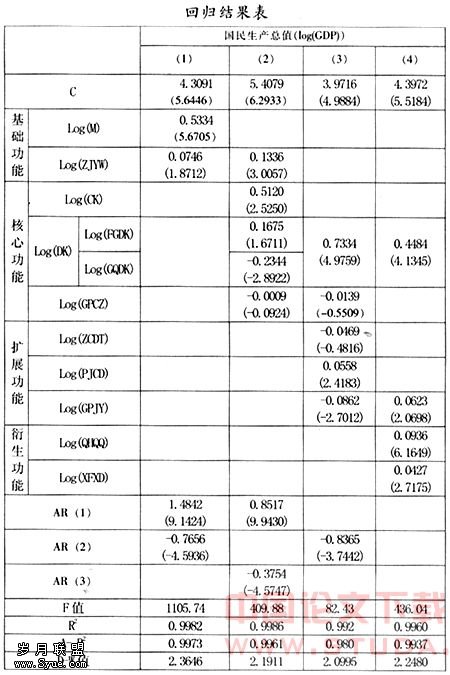

(二)回归结果

在进行回归分析时,通过观察各变量的图像发现各变量都呈指数变化趋势,因而在回归时对各回归变量取对数,具体各变量数据见附表1在分析过程中,按照基础功能—核心功能—扩展功能—衍生功能进行了四次回归过程,因为这四项功能之间具有向前]进的关系,因而在后项功能的回归方程中都加入了体现前项功能的一个变量,具体的回归结果见附表

(三)实证结果分析

从表中可以看出,四个回归方程的F统计量值都较大,方程整体的显著性成立;R2和调整后的R2值都在0.98以上,拟合优度高;各方程的DW值在加入AR(1)AR(2)或AR(3)都能够通过检验,表明回归方程消除了自相关问题,因而各回归方程都能够通过统计检验下面我们再来看一下各方程检验结果的经济学意义:

1.回归方程1中经济货币化水平M与GDP之间呈显著的正相关关系

这表明在我国经济发展过程中,经济货币化水平的高低对经济的发展有重要的影响,金融体系的基础服务功能基本得到发挥,而国家银行中间业务量和GDP之间的相关性只有在10%的显著水平下才显著成立(t检验值为1.8712),这说明,虽然我国国有银行的中间业务量在近年来有了很大的提高,但这种提高是相对于以前这一领域的空白才显得巨大,实际上它对我国现实经济增长的促进作用虽有一定的发挥,但还远远不够

尽管国有银行存款和GDP之间呈显著的正相关关系,说明我国金融体系所聚集的大量金融资源对GDP的增长有一定的促进作用,金融体系的储蓄动员功能作用得到发挥,但是在项目选择方面的两个指标的回归结果却不让人满意,非国有贷款与GDP之间根本不存在显著的相关关系(t检验值为1.6711),表明我国的金融资源对非国有经济支持严重不足,从而影响了它们作用的发挥

注:数据来自《统计年鉴》(1990-2005)《中国金融年鉴》(1990-2005),括号内为t检验值

而国有企业虽然占用了大量的贷款,但它们与GDP之间却呈现出显著性的负相关关系(t检验值为-2.8922),这里的负号并不是说国有企业的大量贷款还减少了GDP的量,而应该理解为:与大量的国有企业贷款相对应的GDP的增长没有出现,也就是说原本应该带来更多的GDP增长的贷款额却没有带来相应的GDP的增长这主要是因为国有企业的经营机制以及其他原因导致了国有企业对资金利用的低效率,因而在回归方程中表现为负相关

而股票市场筹资额指标与GDP之间不存在显著的相关关系(t检验值为-0.0924),说明我国过去GDP的增长并没有得到股票市场显著性的支持,股票市场作用在经济发展过程中没有得到体现主要有以下几个原因:

一是我国的股票市场发展时间短暂,才刚刚起步,还有许多要完善的地方

二是股票市场的交易行为既受经济因素的影响,也受非经济因素的影响,有时候后者甚至超过前者,造成波动

三是政府的一些不理性行为,诸如上市政策时紧时松市场缺乏透明度等也影响了股票市场作用的发挥

3.回归方程3中,使用DK来综合表示基础功能和核心功能的发挥,一来是因为贷款既体现中介功能,又体现了资源配置功能;二来是考虑到变量的样本数据较少的缘故,使用过多的变量会影响统计的精确度

从方程3中可以看出,我国金融体系的扩展功能发挥不足,其中只有票据承兑与GDP之间呈显著的正相关关系,而且系数还只有0.0559,对GDP的贡献很微弱;而政策性银行的贷款和投资额与GDP之间没有显著性相关关系,表明虽然我国在1994年成立了三大政策性银行,但它们并没有发挥出应有的调节经济的功能,这与我国政策性金融机构的经营现状相符合;而对于股票交易额呈显著的负相关关系,其原因与上面(2)中对股票筹资的解释相同,这里不再重复当然这里需要强调的一点是,由于对金融扩展功能中经济调节功能和风险规避功能选择指标进行定量分析很困难,因而这里的回归只能说明其中一部分问题,事实上我国经常采取行政手段通过金融体系对经济进行调节,对于这样一种行政干预调节我们无法选择合适的指标来衡量

4.回归方程4揭示的是金融体系的衍生功能对我国过去时间段内经济发展的贡献

从表中可以看出,衍生功能的两个指标期货期权交易额和消费信贷额都与GDP有显著的正相关关系,表明我国的期货市场发展和消费信贷额的增加都能够显著地促进经济的增长,这主要是近几年来这两者的迅速增加所导致的当然,两者的系数都比较小(前者为0.0936,后者为0.0427),它们的作用发挥有限

四结论

从前面的分析中我们可以看出,在1990-2004年间,我国金融体系的基础功能基本上已经发挥出来,但核心功能和扩展功能的发挥还比较有限,衍生功能虽有一定的表现,却仍显不足,因而为了更好地发挥金融体系在经济发展中的促进作用,对于我国金融体系的改革应该注意以下几个方面:

(一)尽管金融体系的基础功能已经基本具备,金融服务功能和中介功能已经比较齐全,但效率还有待进一步提高

因为基础功能的发挥主要涉及相关技术条件和硬件设施,而效率的提高则涉及经营机制管理体制等因素,而这些正是我国国有银行体系急需改进的方面只有进一步提高基础功能发挥的效率,才能更好地促进经济的发展,而且经济发展对效率的追求几乎是永无止境的

(二)金融体系的核心功能是金融体系改革的重点

虽然在计划经济时期金融体系发挥了重要的资源配置功能,但那并不是完整的资源配置功能,完整的资源配置功能包括储蓄动员和项目选择两个方面,现在我国的国有商业银行改革在储蓄动员方面有了一定的改善,但项目选择方面做得还远远不够,前面分析中指出了一些问题,包括贷款在国有企业和非国有企业之间的分配严重不协调以及国有企业资金利用率过低等问题,这些都是在我国的金融改革过程中需要注意的内容,金融核心资源配置功能的发挥与否对金融改革成功具有决定性的作用

(三)金融体系的扩展功能和衍生功能也是金融改革中不可忽视的内容

对于扩展功能,一方面对于经济调节应该采取金融手段通过金融体系来完成,减少调节过程中的行政干预,另一方面要注意金融体系的风险管理,现有金融体系发挥了风险打包的功能,却没有有效地将风险分散出去,使得金融体系的风险越积越大对于衍生功能,要注意加强期货市场和消费信贷市场的作用,期货期权市场对于降低经济中的风险有着不可替代的作用,而消费信贷在促进消费进而拉动经济增长方面也发挥着重要作用,通过增加消费信贷带动内需,促进国内消费市场的发展,从而实现经济的增长是适合我国国情的一个发展战略

:

[1](美)雷蒙德·戈德史密斯著.金融结构与金融发展[M].上海:上海三联书店,上海人民出版社,1994.

[2]King,Robert G.,and Ross Levine,1993.“Finance and Growth:Schumpter Might Be Right”, Quarterly Journal of Economics, August.

[3](美)罗纳德·麦金农.经济发展中的货币与资本[M].上海:三联书店上海分店,1988.

[4]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10).

[5]韩廷春.金融发展和经济增长:经验模型与政策分析[J].世界经济,2001,(6).

[6]赖明勇,阳小晓.金融中介发展与中国经济增长的实证研究[J].经济,2002,(6).

[7]Merton,R.C.and Z.Bodie,1993.“Deposit Insurance Reform:A Functional Approach”,in A.Meltzer and C.Plosser,ed.,Carnegie-Rochester Series on Public Policy,38(June)

[8]Allen, Franklin and Douglas Gale,2001:Comparative Financial Systems:A Survey. http://finance.wharton.upenn.edu/allenf/download/Viata/PublishedPapers.htm. Working Paper.

[9]白钦先.百年金融的性变迁[J].国际金融比较,2003,(3).

[10]徐良平,黄俊青,覃展辉.金融与经济关系研究的功能范式:一个初步分析框架[J].经济评论,2004,(1).

[11]李安勇,王小兴,刘丹.论金融功能金融发展与中国金融体制改革[J].广东金融学院学报,2006,(5).

[12]白钦先,谭庆华.论金融功能]进与金融发展[J].金融研究,2006,(7).

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)