美国金融危机中对公允价值会计问题的争论

来源:岁月联盟

时间:2010-06-26

面对越来越大的对公允价值质疑的声音,在参众两院刚刚表决通过的救援法案中,赋予了SEC暂停使用公允价值计量的权利,并要求SEC在未来90天内就公允价值对金融业的影响进行一个全面的研究。

一、对公允价值的最新解释

在巨大的和压力下,SEC在9月30日针对非活跃与非理性市场情况下采用公允价值的会计处理方式发布了指导意见。该指导意见仍然坚持第157号准则的原则,并未暂停公允价值的使用,只是要求企业在为资产确定其公允价值时,如果该类资产缺乏活跃的公开市场交易,则可以通过内部定价,包括合理的主观判断来确定其公允价值。具体来说,指导意见有三层含义:

一是允许企业在没有市场数据作的情况下,可运用内部模型或假定条件来估算公允价值;

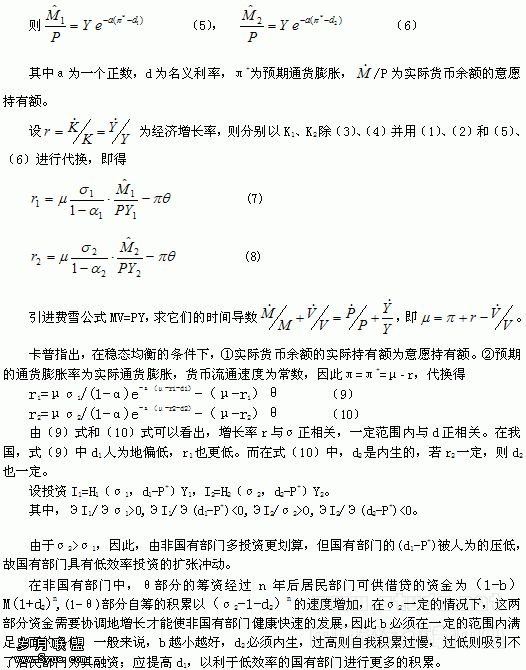

二是要求企业在确定金融资产是否出现非暂时性减值时,需要运用合理的判断;

三是指出在市场不活跃或交易没有秩序时,经纪商的报价及定价服务不能反映市场交易价格,因此交易价格在衡量金融资产公允价值时可以作为一种考虑因素,但可能并不具有决定性,应降低对其依赖程度。

二、未来影响

从SEC的指导意见可以看出,SEC强调了不能简单依赖不活跃市场情况下的交易价格,公司需要更多地通过对价格下滑时间长短、跌幅以及市场流动性的判断,以及借助内部估值模型和假定条件,来确定金融资产的公允价值。

SEC

的指导意见,可能为美国金融机构2008年第三季度的业绩提供一个喘息机会。SEC允许公司可以更大程度运用合理判断来确定金融资产的公允价值,将使过去几个季度会计和审计人员过度保守运用公允价值的衡量标准,任由市场扭曲的价格与大量的资产减值之间的恶性循环不断加剧的局面得到改善,这意味着金融机构第三季度财报损失可能得到一定程度的舒缓。但公允价值计量对金融危机只是起到了一个放大作用,而非金融危机的根源。即便停止使用公允价值计量,也不能解决金融危机本身的问题。

另一方面,也有业界人士担心,SEC允许公司管理层在判定市场价格时有更多灵活空间,可能出现人为提高资产价格的情况,导致会计信息的可靠性和透明度降低,令投资者无法判断企业资产质量的真实状况,从而进一步削弱投资者信心,由此引发的抛售行为可能使金融危机进一步加剧。

总体来说,重新评估公允价值计量对SEC来说是个烫手山芋。因为早在90年代中期,美国对金融工具和衍生产品即开始采用公允价值计量,现在更变成世界大多数国家普遍采用的会计准则,成为金融机构进行交易与核算的基本方法。如果停止使用公允价值计量,短期内无法找到可以替代的方法,而且,还可能加剧前述业界人士的担心。因而,最大的可能还是放宽第157号准则的规定。其效果如何,有待观察。

上一篇:浅谈金融学本科毕业论文选题

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)