国际期货市场结算担保金制度的比较研究

来源:岁月联盟

时间:2010-06-27

关键词:期货市场;结算担保金;压力测试法;风险价值法

结算担保金是期货市场风险管理的第二道防线,这一制度设立的初衷是实现会员间的风险分担,激励会员参与风险管理,并可以在结算会员违约时使用。芝加哥商业交易所(CME)的保证存款(Security Deposits)、伦敦清算所(LCH.Clear-net)的违约基金(Default Fund),香港交易所的违约交割基金(Reserve Fund)及我国期货交易所的交割结算基金,尽管名称各不相同,但均是结算担保金的具体实现形式。结算担保金制度在近些年来较快,也引起了一些专家和学者的广泛关注和研究。刘德明、高曦慧等(2001)对结算担保金在期货市场风险管理中的作用作了详细的分析和阐述;张昌邦、柳汉宗、张惟晴(2002)比较了国际资本市场跨市场结算的现状,并探索了跨市场结算下交割结算基金的收取和使用规则;科索·瑞普提(Kirsi Ripatti,2004)了目前欧洲各期货交易所或结算机构应用结算担保金的现状;陈威光、郭维欲(2004)以我国台湾期货交易所各上市合约为研究对象,在建立期货市场持仓量预测模型的基础上实证研究了结算担保金;菲利普·鲁索(Filippo Russo,2004)则从结算会员与交易所或结算机构间的信息不对称角度人手,指出结算担保金可以减少结算会员逆选择行为发生的概率。国际期货市场中简单法、压力测试法和风险价值法的担保金算法并存,且对同一个市场,使用这三种方法得出的结论差之甚远。我国期货市场目前仅有中国金融期货交易所(中金所)建立了结算担保金制度,结算担保金算法的选择一直是广为关注的热点。对国内外结算担保金制度的比较研究,有利于完善我国期货市场的结算担保金制度,促进期货市场的稳步发展。

一、国内外期货结算担保金制度的比较

结算担保金由基础结算担保金和变动结算担保金构成,基础结算担保金是指结算会员参与交易所结算交割业务必须缴纳的最低结算担保金数额。变动结算担保金是指结算会员结算担保金中超出基础结算担保金的部分,随结算会员业务量的变化而调整。

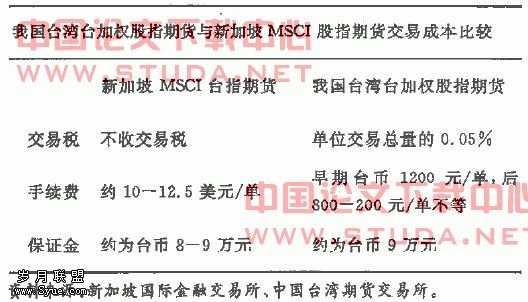

(一)基础担保金的比较。各国期货交易所或结算机构一般根据结算会员的类型、结算业务范围来制定基础担保金的收取标准。如,CME的安全存款是取50万美元和最近一个月须缴交易所保证金的85%加上最近三个月交易量的15%中的较大者,且无最高数额限制;我国台湾期货交易所的交割结算基金根据结算会员的类型而定:个别结算会员根据实收资本额或专用营运资金的20%缴存,上限为4000万元;一般结算会员则需缴纳4000万元,且每增加一名委托期货商来办理结算业务,需再缴存300万元的交割结算基金。

(二)变动担保金的比较。一旦结算会员开始办理结算业务,结算机构需定期(日/月/季度)根据风险状况调整结算担保金的总额及各结算会员的分担比例。变动担保金的关键是担保金总额的计算,目前香港交易所和台湾期货交易所分别使用压力测试法和风险价值法,中金所则是以简易法为基础,这三种算法代表了目前国际上担保金算法的主流:

1 简易法。简易法是取过去一段时间日均保证金总额的一定比例作为结算担保金总额。采用此法计算结算担保金总额的有美国选择权结算公司(OCC)、CME等。中金所担保金总额计算的方法最初公布的是简易法,并且每个季度计算一次。《中国金融期货交易所风险控制管理办法(征求意见稿)》第八章第三十八条做了如下规定:“交易所每季度最后一个交易日收市后,根据市场总体情况测算出全市场的结算担保金总额,结算担保金总额为上一季度日均交易保证金的8%。”而每个结算会员应分担的结算担保金=结算担保金总额×(20%×该会员上一季度日均交易量/交易所上一季度日均交易量+80%×该会员上一季度日均持仓量/交易所上一季度日均持仓量)。假设结算担保金额度为c,一段时间内日均保证金额度为M,结算担保金比例为R,则简易法计算而得的结算担保金:

C=M×R (1)

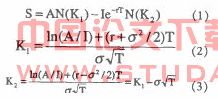

2 风险价值法。风险价值法利用风险价值模型,以合约的极端价格波动为基础,计算担保金总额。我国台湾期货交易所在《结算会员办理结算交割业务后缴存交割结算基金作业办法》第三条中对结算担保金的计算方式做了如下规定:“全体结算会员办理结算交割业务后,应续缴之交割结算基金为交割结算基金总额大于交割结算基金定额之金额。”“前项所称交割结算基金总额,由本公司每年视市场规模至少计算检讨一次,并于订定后报请主管机关核备。其计算方式为取不同期间内本公司期货交易契约之估计风险价值,并在百分之九十九信赖水平下,估算百分之二十五之未冲销部位于一定期间内可能违约之损失金额。”假设一段时间之内基于某种算法的风险价值为VaR,结算担保金需要覆盖N天的风险,违约率为D,保证金假设为M,则风险价值方法计算而得的结算担保金为:

3 压力测试法。压力测试法是每日市场波动状况和结算会员暴露风险的情况,估计能承受某一特定比例违约风险所需的金额。香港期货结算机构利用压力测试法计算恒生指数产品波动20%,且出现25%的持仓量违约所需的资金,来衡量储备基金的额度。香港结算所结算担保金总额的计算规则如下:“每一经纪参与者所须的供款将按月检讨。每个月初,每一经纪参与者将获通知该月应缴的供款额。”“有关保证基金的规定,结算机构可不时全权酌情决定,检讨保证基金总额及每一经纪参与者的供款额。这种由结算机构进行的检讨可在任何时间进行,就算有关供款额的每月检讨在其近期已做出或即将完成。结算机构最低限度会每年就当时市况,包括交易额水平,检讨保证基金总额一次,并可根据检讨结果,要求经纪参与者缴付额外供款。”假设一段时间内持仓金额为s,违约率为D,压力情景的收益假设为R,保证金仍假设为M,则压力测试法下结算担保金额度为:

C=(S×R—M)×D (3) 二、我国期货市场结算担保金制度的实证研究

成立于2006年9月的中金所是我国第一家引入结算担保金制度的期货交易所。由于在本文的写作阶段,股指期货合约仍处于仿真交易阶段,因此利用简易法、压力测试法和风险价值法对沪深300期货结算担保金的分析是基于2007年第四季度(10月8日至12月28日)的仿真交易数据。

(一)结算担保金的简易法。假定中金所需要在2007年12月28日收盘后基于简易法预测2008年第1季度的结算担保金总额,中金所2007年第四季度沪深300日均交易保证金为4141818万元,根据中金所现行规则,结算担保金总额是交易保证金总额的8%,即为33.1亿元。

(二)结算担保金的风险价值法。风险价值的结算担保金算法主要涉及未来持仓金额和期货合约风险价值估算两部分:第一,未来持仓金额的估计。期货交易所于2004年建立了期货市场持仓量的线性回归模型,其中,期货合约总持仓量的对数为因变量,时间趋势变量、非交易时段与交易时段的期货价格波动率和股价指数波动率、定价误差幅度及持仓量与总成交量自然对数的滞后期为自变量。由于中金所的仿真交易时间有限,数据量有限,无法通过模型来预估指数期货合约的每日持仓金额,本文基于谨慎性原则选取2007年第四季度最大持仓数据作为未来持仓金额的估计。第二,期货合约风险价值方法的选择。风险价值可供选择的方法很多,笔者在2007年基于方差——协方差和蒙特卡罗模拟的风险价值方法实证研究了上海期货交易所金属铜和大连商品交易所黄大豆1号的动态保证金,经检验,波动率模型假设为EGARCH,收益分布假设为T分布的风险计量模型可以准确的定量我国期货市场的风险状况。为此,本文采用EGARCH-T模型计算期货合约的风险价值,结算担保金需涵盖未来5天价格波动,25%持仓违约的情况,置信度为99%。假定中金所需要在2007年12月28日收盘后基于风险价值法预测2008年第1季度的结算担保金总额,预估的持仓金额是20604214万元,根据EGARCH—T模型计算而得一个交易日的风险价值是1032147万元,五个交易日的净风险价值为2095666万元,则结算担保金总额是五个交易日的净风险价值的25%,即52.4亿元。

(三)结算担保金的压力测试法。香港的结算担保金总额能够覆盖市场连续20%的涨跌幅及25%的持仓发生违约情况下的风险。考虑到中金所现行的10%涨跌幅、6%熔断的价格限制制度,本文考虑让结算担保金可以覆盖16%的单边涨幅或跌幅,违约率仍假设为25%。假定中金所需要在2007年12月28日收盘后基于压力测试法预测2008年第1季度的结算担保金总额,预估的持仓金额是20604214万元,则:担保金总额=(预期持仓总金额×0.16一期货保证金)×25%=77.1亿元。

三、结论与建议

期货结算担保金制度在我国期货市场刚刚建立,与国外期货市场相比存在着较大的完善空间。本文通过比较国内外结算担保金制度的相关规则,并以简易法、压力测试法和风险价值法实证研究了沪深300市场结算担保金总额,得出的结论如下:第一,简易法作为计算方法本身,相对于压力测试和风险价值方法缺乏严谨性,中金所现行的8%比例过于主观,缺乏理论及实证的支持。简易法计算而得的担保金实证结果也低于压力测试法和风险价值法的计算结果,这可能无法满足一个新生市场控制风险的需求。我国期货市场的结算担保金制度应以风险价值方法为基础建立。利用风险价值方法,交易所可以根据市场行情的变动,随时监控当前的结算担保金总额的适足性。第二,我国期货市场的结算担保金制度应以月为周期重估担保金总额,缩短结算担保金调整的周期有助于交易所更好的评估市场风险,特别是在制度建立和运行的初期,更应该提高估算的频率,测试和检验风险价值的相关参数。

上一篇:从国航与东航事件谈套期保值