企业环境成本基本理论构架

[摘 要] 环境成本的产生主要起源于人类社会活动对环境产生的负荷影响。环境成本是指企业因履行环境保护责任,为降低生产经营的产品或服务在生命周期内的环境负荷;或执行国家环保政策法规而在一定时期内,采取一系列环境保护活动所发生的旨在取得环保效果和经济效益的可货币化计量的各种耗费。企业环境成本的理论框架结构包括环境成本产生的动因、环境成本的概念、环境成本的基本内容和分类等。

[关键词] 环境成本;环境负荷;成本分类

环境成本的理论构架是指环境成本理论系统内部各组成要素之间相互联系、相互作用的方式或秩序,即环境成本理论系统内部各要素,按照一定的逻辑关系组合而成的,使环境成本理论发挥功能作用的理性知识体系。明确环境成本的理论构架,将对进一步深入探索环境成本的核算与管理大有裨益。

一、 环境成本的概念

(一)环境成本产生的动因

环境成本的产生主要起源于人类社会经济活动对环境产生的负荷影响。具体说来,与环境成本相关的有两部分,即资源的消耗与再生、废弃物的排放与治理。

1.自然资源方面的资源成本

自然资源部分包括与自然资源增加、减少有关的生产过程、自然资源再生过程。自然资源受生产过程消耗的影响而减少,尤其是在大生产条件下的大量生产、大量消耗、大量消费模式下,其递减速度明显加快,原有数量急剧减少。自然资源方面的成本包括自然资源的消耗成本和自然资源的再生成本。

2.环境容量方面的污染成本

所谓环境容量是指自然环境或环境要素对废弃污染物质的最大负荷量。这种负荷量以人和生物能适应、忍受和不发生危害为限度。一个特定的环境对污染物的容量有一定限度。

环境污染成本是指人们在生产、消费过程中向环境排放废弃物,或对废弃物进行再回收利用所发生的各种耗费。其结果将对环境容量产生重大影响,在特定情况下将减缓或消除损害人类生存的后果产生。它包括污染物排放成本、废弃物再回收利用成本和废弃物处理成本。

(二)环境成本概念的界定

1.环境成本的广义概念

环境成本是指一国在一定时期内使用、消耗环境资源(含自然资源和环境服务)和维护、重置所发生的各种耗费。它与一国经济利益的流出密切相关。内容上,环境成本涵盖两大块:一是自然资源的耗减、环境质量的降级成本;二是为保护环境而发生的经济资源投入。这正表现为社会经济系统对环境资源的获取与保护。

2.环境成本的狭义概念

本文对于环境成本理论框架的阐述立足于企业环境成本,未涉及社会环境成本层次的问题。企业环境成本是指企业因履行环境保护责任,为降低生产经营的产品或服务在生命周期内的环境负荷;或执行国家环保政策法规而在一定时期内,采取一系列环境保护活动所发生的旨在取得环保效果和经济效益的可货币化计量的各种耗费,内容包括降低污染物排放、废弃物回收再利用与处置、绿色采购、环境管理、支援社会环保活动及环境损害方面的成本。

二、企业环境成本理论研究的基本内容与科学分类

(一)企业环境成本理论研究的基本内容

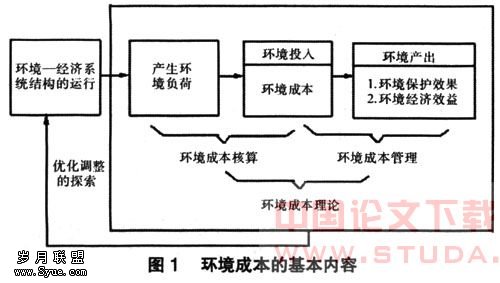

以有关环境的、法规和国际公约以及国际标准体系为依据,在归纳相关学科的研究成果的基础上,笔者认为环境成本的基本内容如图1所示。本文只探讨图中企业层面的环境成本,即狭义的环境成本理论。

为说明图中各部分的联系,需明确如下概念:

1. 环境负荷

环境负荷是指在环境经济系统运行中,由于企业的各种活动而对环境所产生的负面影响。它可分为直接负荷与间接负荷。直接负荷是指因企业对自然资源的直接利用,及向环境排放废弃物所形成的负荷,而间接负荷则是指在企业外部所发生原材料流动、提供消费品或服务等事项所产生的对资源利用或向环境排污所形成的负荷。

2.环境保护效果

环境保护效果指人们通过投入环境成本保护环境和维护生态平衡所获得的结果。它会带来好的环境效应。例如节约木材消耗、增加植树造林,会降低水土流失;人们减少二氧化硫的排放,改善了过去的酸雨状况,从而使地面水体和土壤酸度降低,土地肥效增加等。

3.环境经济利益

环境经济利益指人们在从事环境保护活动中,通过环境成本的投入而在经济上所获的收益,也称环境经济收益。例如企业通过三废利用所获得的收入,或改善排污而少交或免交的排污费等。

(二)企业环境成本的科学分类

1. 国外部分国家环境成本内容及分类

(1)美国

美国环境保护署(United States Environmental Protection Agency,EPA)将环境成本划分为传统成本(Conventional Cost)、潜在的隐藏成本(Potentially Hidden Cost)、或有成本(Contingent Cost)、形象关联成本(Image and Relationship Cost)4类,且将一部分社会成本内容,即因环境负荷造成的对第三者或社会的损失也包括在内。

(2)加拿大

加拿大特许师协会(CICA)于1993年对环境成本做了两大基本分类,即环境对策成本与环境损失成本。所谓环境对策成本是指与企业进行环境保护活动对策相关的成本,其活动的内容主要包括预防、去除和净化环境污染与资源保护两个方面,涉及12个项目:①公害预防;②环境保护的研究开发;③在建工程的环保设施;④环保型产品的生产;⑤绿色采购及物流;⑥节省能源;⑦节约资源;⑧废弃物处理;⑨环境营销;⑩环境管理; 环境形象构建; 环境保护启蒙活动。所谓环境损失成本是因企业造成环境污染而被受害者或第三方要求予以赔偿、恢复等所支付的成本费用,包括受害赔偿金、罚金等。

(3)德国

德国的研究学者认为,很多环境负荷是在物质、能源流动中产生的,企业投入的一切物质和能源,以及由此而生产出来的产品和残余物(废弃物、排出物等等)成为企业环境成本的核算对象。从这个角度进行环境成本核算的系统,在德国叫物质、能源流动成本(Material Flow Costing, MFA)。该方法认为环境成本在物质、能源流动过程中被分为4种类型,即:①事后环境保护成本;②环境保护预防成本;③残余物成本;④不包含环境保护成本的产品成本。

(4)日本

日本环境省于2000年3月发布了《环境会计指南》(2000年版,以下简称指南),并于2002年、2005年对指南进行了修订,但其基本框架及主要内容仍延续了2000年版的指南。指南中将环境成本分为7类:①企业范围内成本;②上下游成本;③管理活动成本;④研究和开发成本;⑤社会活动成本;⑥环境修复成本;⑦其他环境成本。

2.我国对环境成本分类的研究

尽管目前我国尚未出台统一的环境成本核算准则(制度),企业的环保支出被包含在现行会计制度的有关项目中,但我国理论工作者对环境成本分类仍做了一些探索和研究。

(1)北京大学王立彦教授的观点

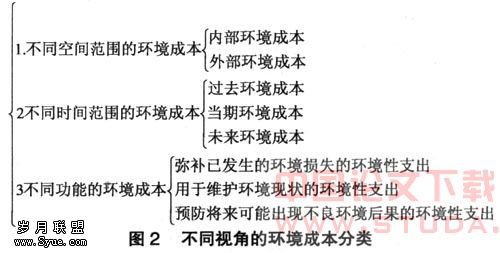

北京大学的王立彦教授曾在“环境成本核算与环境会计体系”一文中,对环境成本的分类作过研究。他认为,精确定义环境成本较难,但可从不同视角对环境成本概念加以阐释,进而讨论其确认与计量。为此,他给出了环境成本的不同分类,如图2所示。

|

资料来源:本图根据王立彦教授的“环境成本核算与环境会计体系”一文绘出。

于启武、徐泓、易验教授“IS0 9000质量体系与

IS0 14000环境管理体系结合研究”一文认为:环境成本可以分类为资源耗减费用、生态资源降级费用、维持自然资源基本存量费用和生态资源保护费用。其涵盖环境成本的明细分类、费用归集和具体内容。

3.构建我国环境成本分类的设想

基于我国环境现状、成本核算模式及居民的思维习惯等因素,对于如何构建符合我国国情的环境成本分类项目,笔者则提出如下设想:

(1)确定环境成本分类标准的理论依据

学成本理论对费用的分类,通常是采用费用与收入相配比的方式来表述的。联系企业环境成本来看,一般来说,其性质表现为减少企业的收益,这点与费用的性质相同。但环境成本又不同于一般产品成本费用,即除表现企业收益的减少之外,它还表现为减少企业对环境损害的不利影响,或称之为企业环境负荷的降低,以防范经营的环境风险,保障企业收益的稳定或提高。因此,根据这一性质,笔者认为,应从降低企业环境负荷的作用方式出发,将环境成本划分为直接降低环境负荷的环境成本和间接降低环境负荷的环境成本。

环境资源流转平衡原理,是从分析企业环境负荷发生的原因构成上入手,运用IS014000环境管理体系标准中的生命周期评价(LCA)思想,从物质、能源流转的全过程,阐述企业生产经营各阶段(含废弃物回收)的活动与环境负荷之间的联系。这一原理扩大了我们对企业环境成本核算范围和内容的认识,使得研究的视角可据此深入到企业活动对环境影响的各个层面。根据这一原理,笔者认为,环境成本的分类范围应不仅仅只停留在企业内部活动的生产阶段,还应扩展到企业的上游环节——绿色采购,下游环节——使用或消费后的产品、容器包装、环保服务等方面,对企业支援社会环境保护活动的费用也应包括在内,并对此给出明确的分类界定。

环境成本与环境效果配比原理,阐述了环境成本的目标是降低环境负荷,提高环保效果,是一种环境成本与环保效果的对比性描述。由于环保效果与环境成本之间存在着因果关系,因此从环保效果出发来研究环境成本的分类也是有意义的。

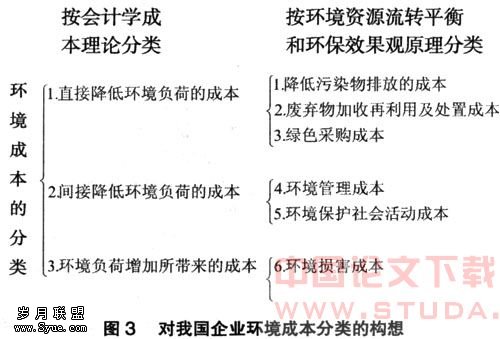

上述3种原理,都与环境成本分类紧密相关。据此,可构建下面的环境成本分类,如图3所示:

图3表明,企业对环境的影响主要表现在改善与损害两个方面,而其判断的标准则是企业活动中所产生环境负荷的减少与增加,这样,将其作为环境成本分类的逻辑起点,作为环境成本分类的第一层标志是合适的。在此分类基础上,再根据环境成本核算的原理,划分为6类环境成本。这种成本分类体现了成本对环境负荷增减的影响方向和作用方式,以求达到各类环境成本与环境负荷增减变动能够“配比”的效果。

(2)环境成本分类的内容

降低污染物排放成本 指企业减少向环境排放污水废气、固定废弃物而发生的成本。在这一类成本内容中,包括为防止或减少大气、水质、土壤污染和降低噪声、振动、地基沉降等防止公害成本和为降低对地球环境破坏(如温室效应、臭氧层破坏、自然景观损害)的成本。诸如,在生产过程末端投资建立污染物集中治理工程的投资额、运营费用或在各车间、部门设备安装环保装置的有关费用,或者采用替代氟利昂、有毒化学物质材料等的工艺调整、设备更新等方面的支出。

资源、废弃物回收、再利用及处置成本 包括资源循环成本和废弃物回收、处置成本。前者是指为提高资源的利用效率、减少废弃的比重而实施的水循环使用、能源余热二次利用等所发生的成本,其目的在于节约自然资源的耗用量。后者是指对企业的产品经使用和消费后的包装、企业生产过程中产生的废弃物等进行回收、再利用和处置所发生的成本,其目的是对废弃物减量化、无害化和再资源化处理,以保护环境。

绿色采购成本 指在企业的采购环节为购入环境负荷含量低的原材料、燃料、零部件及商品而发生的追加差额成本。具体来说,采购的对象是环境材料、清洁能源、环保商品及有环保功能的其他物品,它们在企业的生产销售及回收再利用过程中具有环境污染程度低、易降解或解体、重复利用率高的特点,更有利于企业对环境的保护。

环境管理成本 指企业在从事环境保护管理活动中所发生的成本。这里的管理活动包括两方面,分别是环境保护活动的组织和环保研究开发活动。其成本内容包括:①对公司职员进行环境的成本;②环境管理机构的设立、运作及环境认证的成本;③对环境负荷监测、记录的成本;④环境保护产品的研究开发成本;⑤在企业生产经营的物流阶段、制造阶段、销售阶段和废弃物回收利用阶段,为降低和控制环境负荷的研究开发和方案设计成本。

环境保护的社会活动成本 指企业对所在区域的社会环境保护活动的支援成本,包括对企业范围内外的绿化、美化和景观改善成本、对区域环保活动的赞助成本、环境广告费、参与环保机构或团体举行的环境保护活动的成本等内容。

环境损害成本 指由于企业自身的原因而对环境造成损害所发生的成本。包括对土地污染、自然破坏的修复成本、环境事故或公害的赔偿金和罚金、各种排污费、环保案件的诉讼费和罚款等方面。

三、企业环境成本的理论框架结构图

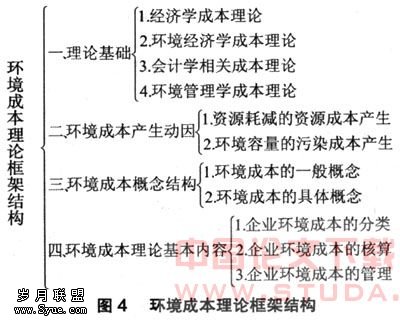

根据以上论述,对于环境成本基本理论结构,可浓缩出一个框架结构图,如图4所示。

主要

[1] 林万祥.成本论[M]. 北京:财政出版社,2001.

[2] 徐泓.环境会计理论与实务研究[M].北京:中国人民大学出版社,1999.

[3] 孟凡利.环境会计研究[M]. 大连:东北财经大学出版社,1999.

[4] 李慧明.环境与可持续[M]. 天津:天津人民出版社,1998.

[5] 中国会计学会.环境会计专题[M]. 北京:中国财政经济出版社,2002.