分税制下中央政府与地方政府的税收博弈

来源:岁月联盟

时间:2010-06-25

【关键词】中央政府 地方政府 分税制 混合策略纳什均衡 博弈

自1994年我国进行税制改革,实行分税制以来,按照统一税法、公平税负、简化税制、合理分权的原则,改变了原税收制度和体制与市场不适应的方面,极大的促进了国民经济的健康发展,增加了中央财政收入,彻底扭转了改革前中央财政收入比重偏低的被动局面,增强了国家对经济的宏观调控能力。但由于中央政府与地方政府的财权和事权划分不够清晰,激励机制的缺失,监管力量的不够、惩戒力度的不足,使得地方政府有着强烈的寻求财政制度以外收入的倾向。在一些经济欠发达地区,“正门不通走旁门”,税权不够就滥用收费权,[4]使“费挤税”现象愈演愈烈;而在经济发达、税源充足的地区,为了追求地方政府的长远利益,则出现了“该征不征,藏税于民”的现象[1],任意、过度减免税收,甚至默许地方逃税,(不合法行为本文称为“非法创收”)致使国家税收大量流失、税基受到侵蚀,削弱了税收的正常增长机制。我们试从博弈论的角度,对上述问题进行建模分析,从而对关于税制改革的论述给予理论上的佐证,并提出一些合理性建议。

一、模型的假设

1.为了简化模型,假设博弈双方是中央政府、地方政府的两人博弈。虽然实际情况是中央政府与多个地方政府的博弈,以及地方政府之间的博弈。但通过该简化模型,可以类推多人博弈的情况。(地方政府之间的博弈则是一种“囚徒困境”式的博弈)

2.博弈双方都是风险中立的理性人。中央政府的效用目标是追求中央财政收入的最大化;地方政府的效用目标是采取一切手段追求地方政府收入的最大化。

3.博弈双方的纯策略各有两种:中央政府对地方政府的行为有稽查、不稽查两种;地方政府则有依法征税、非法创收两种。

4.中央政府对于地方政府的非法创收行为,只要稽查就一定能查出。

5.博弈双方对双方的得益充分了解,即信息是完全的。

6.收益矩阵见表1,各字母代表的意思如下:(以下字母均为大于0的正数)

R:中央政府在地方政府“依法征税”的情况下,采用“不稽查”策略的得益。

C:中央政府采用“稽查”策略的成本。

r:地方政府采用“依法征税”策略的得益。

c:地方政府采用“非法创收”策略的成本。

¢:地方政府采用“非法创收”策略,中央政府采用不稽查策略时,地方政府的超额得益。

p:地方政府采用“非法创收”策略的概率,则(1-p)是采用“依法征税”策略的概率,0

C2:地方政府采用“非法创收”策略,中央政府采用不稽查策略时,中央政府的损失。

µ:地方政府采用“非法创收”策略,中央政府采用稽查策略时,对地方政府的惩罚。

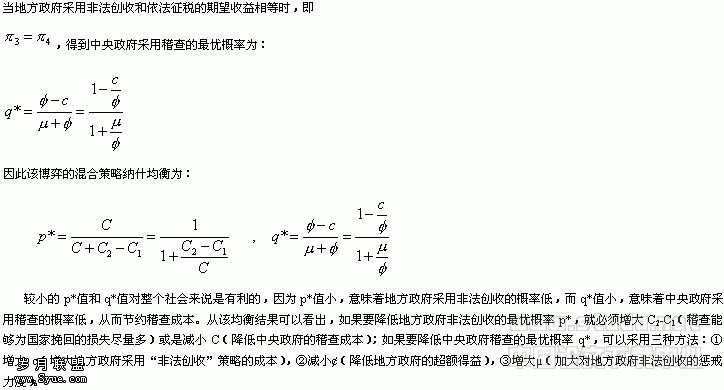

三、政策建议

1.减小C,也就是降低中央政府的稽查成本,而增大C2-C1,也就意味着要使中央政府的稽查能够为国家挽回的损失尽量多,因此这两项在现实情况中是有一致性的。建设一个独立于征税机构的高效率的稽查机构是一个最好的解决办法。任寿根曾建议[2]:把税票填开、接受纳税申报全部交给银行办理,按业务量向其支付一定的手续费,把税收征管业务私人化,节约征税成本,有利于税务机关大量撤并机构,集中精力进行税务管理和纳税检查。我们的博弈分析表明:这样可以从现有的国税、地税队伍中抽调精干力量组建独立于现行征税机构的稽查机构,该机构应该直接受中央领导,以减小地方政府的行政干预,从而降低地方政府采用非法创收的最优概率p*。此外,税收征收和稽查的分离可以减少税务人员的寻租行为,降低腐败发生的可能性。

2.增大c,也就是增大地方政府采用“非法创收”策略的成本。建立高效率的稽查队伍可以使地方政府非法创收的成本增加,此外建立、健全制度,加强舆论监管也可以增加地方政府非法创收的成本。但由于我国是个强势政府的国家,人们对于地方政府的行政命令一般是只能服从,这也是我国税“软”费“硬”的原因,从这个角度看,地方政府的权利是过大,而不是过小。此外,我国对依法纳税的不够,人们普遍有“厌税情绪”[1],以至整个社会对偷税、漏税有一种社会认同感,这使地方政府的“非法创收”有得以孳生蔓延的土壤。因此建立、健全法律体系,提高全民的法律意识,增强社会舆论监督,也是增大c值的方法。

3.减小¢,也就是在地方政府采用“非法创收”策略,中央政府采用“不稽查”策略时,降低地方政府的超额得益。马克思曾经说过:“人们奋斗所争取的一切,都同他们的利益有关”,因此减小¢值,将降低地方政府寻求非法创收的动机。将税外收入的来源转化为地方政府的税收来源是降低¢的一个好方法。在坚决取缔、杜绝不合理收费时,规范那些用以提供“准”公共产品的“价格”的收费,将那些用以支付“纯”公共产品“价格”的收费实行费改税(朱大旗)。由于我国主要是下放事权,上收财权,次一级政府无法分享税基的扩大,但承担的责任却越来越多,地方政府要完成承担的责任,就只能寻求税外收入了。因此必须充分考虑地方的实际需求,按“大权集中,小权分散”的税收划分模式合理的划分地方、中央税种,将征收成本高的税种完全的划归为地方政府,这样有利于将地方政府的税外收入纳入财政体系内。此外,地方政府应有适当的税收立法权,这样有利于地方政府根据各自的实际情况开辟新税源,加强对税源的监管,使地方财政收入随经济增长而增长,不至于“竭池而渔”。减小¢是胡萝卜政策。

4.增大µ,也就是加大对地方政府非法创收的惩戒力度,以达到惩前毖后的效果。但如果惩戒力度不够,非但不能起到毖后的作用,相反会引起更多的地方政府竞相违规,追求税外收入。因此对违规的地方政府当用重典治之。考虑到稽查的成本,相比来说,采用重罚不失为一种很好的办法。当然这有赖于我国法制的健全,必须推进依法治税。增大µ是大棒政策。

5.本模型是基于信息完全的博弈,但实际情况是地方政府比中央政府掌握了更多的信息,因此信息是不对称的。我国有中央、省、市、县、乡五级政府。这种政府架构的链条之长世界少有。它不但导致信息传递缓慢和失真,加大了中央政府对地方政府的监督难度,同时也增加了施政成本,使税种划分难以做到化,因此必须尽快改革[3]。我们认为:将国税打破行政区域的划分,按地理范围划分税区,可以减少地方政府对税收的行政干预,从而降低双方信息不对称的程度。

:

[1]《税收流失问题研究》[M] 贾绍华 中国财政经济出版社 2002

[2]《征税成本领先性假设与中国税务组织结构优化》——兼析中国国税、地税机构是否存在合并趋势[J]

任寿根 《经济研究》 2003.02

[3]《转轨经济中的掠夺之手》[J] 赵奉军 《当代财经》 2003.06

[4]《当前我国地方税税权划分存在的主要问题》[J] 苏 明 《改革纵横》 2000.07

上一篇:电子商务课税问题研究

下一篇:中、日个人所得税比较分析及启示