对中国税收收入增长的理性认识

关键词:中国,税收增长,理性认识

近一段时期以来,中国税收收入的快速增长甚至“超速增长”引起了人们的广泛关注。如果我们将研究的视野放宽,从历史的角度来看建国以来中国税收收入不管从绝对额、在财政收入中的比重还是占GDP的比重,总体上都在不断增长,因此,近年来的快速增长作为这种长期增长趋势的一种延续和集中体现,似乎也无可厚非并有其合理性。但是,随着中国税收比重步人“最佳”区间,对于其未来走向我们应当有理性的认识。

一、对中国税收收入增长趋势的历史分析

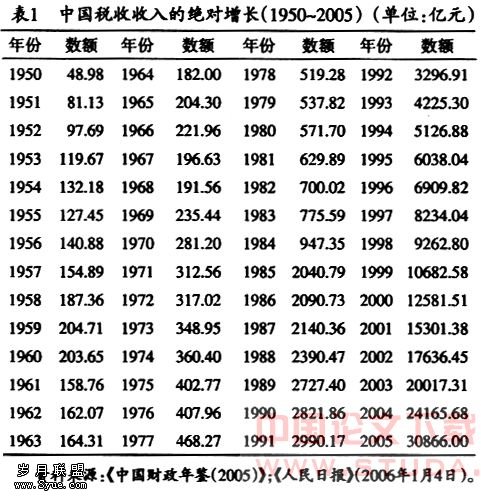

(一)中国税收收入的增长趋势:绝对值角度

从表1和图1不难看出,建国以来,中国税收收入增长迅猛,从1950年的不足50亿元增长到了2005年的30000多亿元,增长了600多倍。尽管这一期间中国税收收入的总趋势是不断增长的,但并不能说其增长过程是一帆风顺的。1950年,中央人民政府政务院颁布《全国税政实施要则》,规定全国共设14种税收,为此后建国初期税收收入的稳步增长奠定了基础。1958年,随着国家对农业、手和资本主义工商业社会主义改造的基本完成,中国简化了工商税制,仅设9个税种,税收在国民中的作用受到削弱,导致此后数年间税收收入不增反降。“文革”期间,已经简化的税制仍被批判为“繁琐”。1973年,对工商税制进行了进一步简化,仅剩7种税。这一时期尽管税收收入仍有所增长,但显然不能与国民经济的相匹配。

改革开放之后,国家的工作重心转移到经济建设上来,税收的作用得到进一步的重视和加强。1980年、1981年中国相继公布了中外合资经营所得税法、个人所得税法和外国企业所得税法,初步建立了一套涉外税收制度。从1983年开始,中国分两步实行了利改税改革,初步确立了企业所得税和产品税、增值税等流转税制度,税收收入增长平稳。1994年中国实施了分税制改革,初步建立了与市场经济体制相适应的公共财政体制,税收收入呈现跨越式增长。

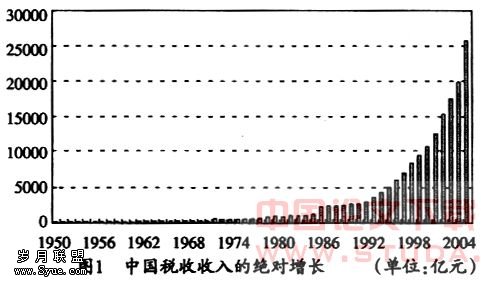

(二)中国税收增长趋势:相对值角度——在中国财政收入中的地位变化

改革开放之前,中国实行的是高度集中的计划经济体制,国有经济占了很大的比重,国有企业上缴的利润在财政收入中占了很大的比重。从1953年开始实行“一五”计划、经济发展进入正常阶段,到改革开放前的1978年,中国企业收入占财政总收入的比重平均达到51.44%;这一时期,税收收入在财政收入中的比重平均不到50%,在1953~1975年间甚至低于“(国有)企业收入”。

改革开放之后,中国财政收入经历了由税收与企业收入并重到以税收为主的历史演变过程,这一变化也是中国经济体制由计划经济向市场经济转变的反映。1954~1979年,税收收入和企业收入在国家财政收入中的比重大约都在40%以上,企业收入的比重一度还要高于税收收入。从1980年开始,企业收入的比重开始迅速下降;1985年的利改税改革成为中国财政收入结构的分水岭(见图2),由此前的税收收人与企业收人并重转变为以税收收入为主;1985年企业收入比重下降到了1.74%,变成了微不足道的收入形式。从1994年开始,企业收入作为一种财政收入形式干脆就不存在了,税收成为中国惟一的基本收入形式。

从税收法治的角度来看,(国有)企业收入在政府财政收入中比重的下降也是必然的。为了防止政府利用权力获取超额的财产收益,形成对一般市场主体的不公平竞争,需要对政府拥有的经营性财产进行严格的控制和监督。正是在这个意义上,以市场经济为基础的近代国家才被称为“无产国家”,“无产国家”必然只能凭借政治权力取得收入,因此才形成了所谓的“税收国家”,这成为社会主义市场经济发展的必然需要。

可见,中国税收比重在社会主义市场经济条件下达到今天这一比重殊为不易,应当珍惜,但因此就否认税收过快增长和过重税负可能对国民经济产生的不利影响也是不对的。

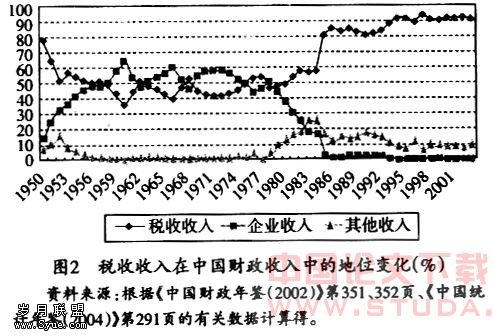

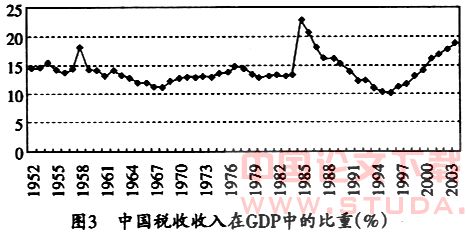

(三)中国税收收入的增长趋势:相对值角度——在中国GDP中的比重变化

由表2和图3不难看出,改革开放之前的近30年间,中国税收收人在GDP中的比重一般在10%-15%之间。这一时期中国税收收入的比重不高,是因为当时中国处于计划经济时期,国家财政收入的主要来源除了税收收入之外,还有国有企业收入,甚至后者的比重还要更高一些。因此,这一时期税收收入比重不高,并不代表中国当时财政收入的比重不高,政府从国民经济中的财政汲取能力差。1985年两步利改税改革之后,中国税收收人迅猛提高,达到了22.8%。应该说,这一比重是中国此前计划经济时期政府财政汲取能力的真实体现。

随着改革开放的不断推进,在城市对国有实行了“放权让利”的改革、改善企业职工的工资福利,在提高农副产品的收购价格、增加农民收入,所有这些措施都减少了国家的财政收入,集中体现在国家主要财政收入形式——税收收入比重的降低上。1996年,税收收入比重最低降到了10.2%。应当说,这一时期税收收入比重的下降是中国由计划转向市场经济的必然结果,减少政府对经济的干预、重视发挥市场在资源配置中的基础性作用,必然会带来政府规模的缩小。然而,税收收入比重过低势必会削弱国家的财政实力、妨碍政府职能的实现,最终对市场经济的平稳运行产生不利影响。正是在这种背景下,随着中国市场经济体制的初步建立,中国国民经济步人新的快速增长期,这时中国税收体制不失时机地进行了分税制改革,建立了与市场经济相适应的公共财政体制,税收收入比重从1996年开始稳步上升,2004年已经超过了18%。

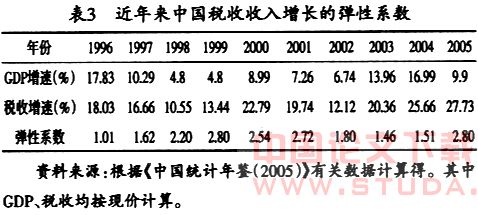

税收收入的增长要与经济相适应,税收收入增长过缓不利于国家筹集财政收入,相反,税收收入增长过快,同样会对经济增长产生不利影响。1996年以来,税收收入的增速均快于GDP的增速(见表3),有些年份甚至接近GDP增速的3倍,特别是这一期间中国经济一度处于通货紧缩时期,经济增长乏力,在这种经济形势下所形成的税收收入的高速增长、甚至超速增长引起了社会各界的不解和非议。同时,考虑到中国除了税收收入外,政府收入中还包括大量的其他财政收入、预算外收入、制度外收入,这就不得不使人担心中国过快增长的宏观税负。当然,从长远来看,随着中国国民经济的不断发展,税收收入比重有进一步提高的空间,但从短期来看,税收收入的增长应当与国民经济的发展相匹配,过快或者过慢都是不正常的。

二、对中国税收收入增长趋势的进一步认识

通过前文的分析我们发现,一般来讲,随着经济的发展,税收收入呈不断增长的趋势。但是,这种增长并不是没有限度的。换句话说,税收规模过小固然不利于经济的发展,而税收规模过大同样对经济发展是不利的;类似地,税收增长过缓无法满足政府对税收的需求,而税收增长过快同样会抑制经济的增长潜力。

(一)基恩.马斯顿的分析

早在1983年,前世界银行部顾问基恩.马斯顿(K.Marsden)选择了21个国家,采用实证分析方法,通过比较分析揭示了税负与经济增长的基本关系。他得出的结论是:低税国家人均GDP增长率高于高税国家;低税国家的公共消费与私人消费的增长幅度、投资增长率、出口增长率要高于高税国家;低税国家的社会就业与劳动生产率的增长幅度也要高于高税国家。税收占GDP的比重每增加一个百分点,经济增长率就会下降0.36个百分点。高税负是以牺牲经济增长为代价的,这几乎成了一条普遍的。

那么,一国的最佳税负水平是多少,或者说,税收收入增长到什么程度就应当适可而止、有所收敛了呢?世界银行1987年的一份调查资料显示,一国税负水平与该国人均GDP正相关,人均GDP260美元以下的低收入国家,最佳税负水平为13%左右;人均GDP750美元左右的中低收入国家,最佳税负水平在20%左右;人均GDP在2000美元以上的中等收入国家,最佳税负水平为23%;人均GDPl0000美元以上的高收入国家,最佳税负水平在30%左右。可见,中国近年来19%的税负已逼近中国的最佳税负水平,接下来应当是稳步增长,而不是继续“高歌猛进”。

(二)布坎南:怪兽模型

此外,学术界还对政府税收过快增长的合理性提出了置疑,有的学者甚至对此提出了尖锐的批判,认为政府税权的扩张并不是完全因为政府提供公共物品的内容和性质发生了变化,政府在税收增长的过程中,为了自己的利益,通过自己作为社会经济管理者的有利地位,攫取了不合理的税收。尼斯凯南(Niskanen William Jr.)认为,政府是一个有很多个人组成的经济实体,这些个人就是所谓的“官僚”。“官僚”在其任期内追求的目标就是预算收入的最大化。这样,作为“官僚”集合体的政府也总想尽量多的筹集收入、课征税收,尽量多地支出。可以说,政府课征税收和进行支出的欲望是无穷无尽的。

在学术上,布坎南等人将政府的这种特性概括为“Leviathan Model”,即“怪兽模型”。“利维坦”是圣经传说中的,一种怪兽,非常贪吃。英国家托马斯.霍布斯(Thomas Hobbes,1588~1679)早在1651年就发表了题为《利维坦》(Leviathan)的哲学论著,从哲学角度讨论了国家的起源、性质和作用。第二次世界大战之后,随着凯恩斯主义经济学大行其道,政府规模不断膨胀,几乎超越了私人经济正常发展所能接受的临界点,这时布坎南对霍布斯300多年前的“利维坦”作了全新阐释,得出了近乎邪恶的“怪兽模型”,认为政府对税收和支出的贪婪就像“利维坦”这种怪兽对食物的贪婪一样,主张人们不能对政府规模的膨胀无动于衷,必须加以约束和限制。

西方学者对税收收入过度增长的反思应引起我们的重视,中国目前还处于社会主义的初级阶段,“发展”是中国今后很长一个时期的历史使命。过重的税负势必抑制经济活力,不利于经济的长期健康增长。当前中国税收收入的增长正处在一个微妙的十字路口,这时我们应当有清醒的认识,把握税收增长的正确方向。