探析生态补偿与生态税收的相关性

摘 要:的导致人们不仅只满足于物质与精神需要,而且越来越要求生态需要的满足。生态补偿与生态税收的产生就是人们为了满足其生态需要的结果,而这二者虽然产生的时期不同,却有着千丝万缕的联系。因此,经济发展到一定程度就会在无形之中促成生态税收与生态补偿的产生。

关键词:生态补偿;生态税收;产权

长期以来,人们为了追求物质与精神需要的满足,甚至于不惜以破坏生态为代价来换取经济的快速增长。即从事生态保护活动,不如从事经济活动的理念造成了当今生态资本越来越稀缺,以至于威胁到人们的生存,导致当今人们的生态需求缺乏。由此,人们才开始意识到生态具有“蝴蝶效应”,而要保护生态,满足人们日益增长的生态需要,就必须采取有效的激励与约束手段进行生态补偿,那么作为手段之一的生态税收与生态补偿之间有着某种内在的联系。

一、生态补偿与生态税收的含义

生态补偿的最早争论起源20世纪90年代,有的学者认为只要是针对破坏了的生态给予补偿就是生态补偿,可以说是由政府部门向开发利用自然资源的生产者和消费者直接征收的费用,也可以说是为了恢复自然生态功能而付出的代价。可见这是一种非常狭隘的观点,只是关注到了对破坏自然生态的行为的惩罚,而没有关注到人们为了保护生态而产生的外部效应——外部成本或收益的补偿,也就是说有些人们为了保护自然生态丧失了自身发展机会,以及为了提高自然生态的保护水平而进行的科研、等费用的支出,还有对人们保护自然生态而产生的外部收益的补偿。因此,生态补偿应该既包括对破坏自然生态行为的惩罚,又包括为了保护自然生态而产生的相关成本与收益。以下图为例来进行说明:

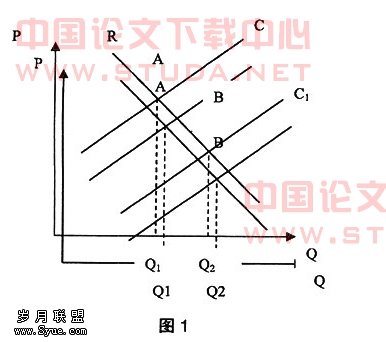

在图1中私人的边际成本是直线C1,与边际收益线交于均衡点B,而实际上私人生产由于对自然生态产生了破坏作用,所导致的社会边际成本是直线C,与边际收益线交于均衡点A,从图中可以看出如果不考虑私人生产由于对自然生态产生了破坏作用,那么社会在Q2-Q1这段产量上不是获得效益,而是会付出大量的成本,因此要让私人所造成的成本由它自己来承担,即采取方式增大私人的边际成本,使得私人的均衡点由B改到A,从而达到社会的资源配置最优。

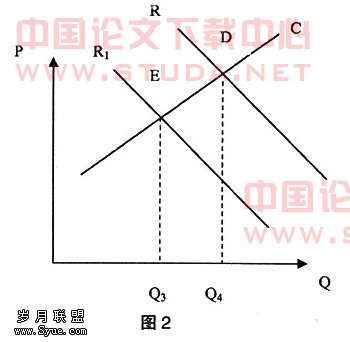

在图2中私人的边际成本是直线C,与边际收益线R1交于均衡点E,而实际上私人生产由于产生了额外收益,所导致的社会边际收益线是直线R,与边际收益线交于均衡点D,从图中可以看出如果不考虑私人生产产生的额外收益,社会为此而丧失Q4-Q3这段产量上的收益,因此要让均衡点由E改到D,从而达到社会的资源配置最优,就应该采取方式弥补私人生产中应该由它得到而没有得到的收益。

与生态补偿相比,生态税收的起源要早的多,早在1920年,当时英国的经济学家阿瑟·庇古在研究市场经济的外部性时,发现生态是一种“无形财产”,其提供的服务不能在市场上交易,而市场经济无法对经济运行主体在生产和消费过程中可能产生的副产品——生态破坏发生作用,这就导致了生态破坏者与非生态破坏者之间的利益不均等一系列问题,提出了税制中应该增加环境污染税,为生态税收得以产生奠定了思想理论基础。而后经过学者的不断研究使生态税收得已完善。生态税收总的来说就是政府部门通过征收生态税收,影响某些经济活动的性质和规模,使被征税者行为因征税而发生变化,将好的外部影响纳入到外部性产生者的决策过程中,从而为一定的生态政策目标(措施)提供资金,实现特定的生态目标。

二、生态补偿与生态税收的联系

从上面生态补偿与生态税收各自的定义可以看出:

1.生态补偿与生态税收都是经济可持续发展的必然结果

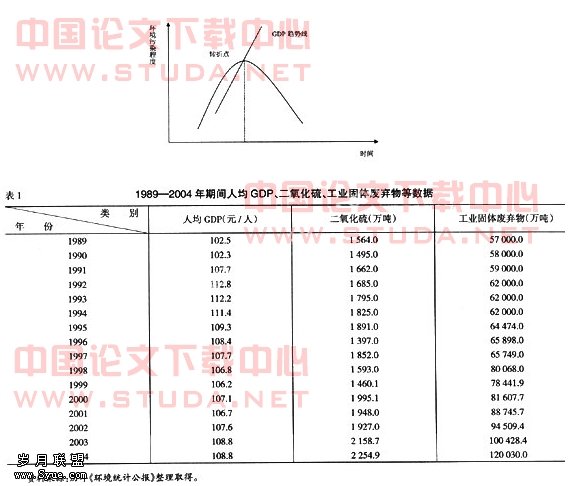

自然生态资源是否会约束经济增长?这实际上是有关自然生态资源与经济发展关系的问题。为此,美国经济学家格鲁斯曼对环境库兹涅茨曲线进行了分析,证实了自然生态环境污染程度开始时随GDP的增长而加重,而当经济发展达到一定程度时,生态环境污染指数就会随着经济发展而呈反向变动趋势。

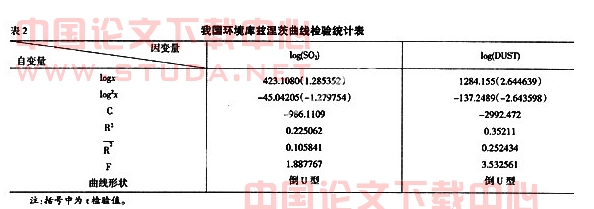

为了验证生态资源与经济发展的关系是否符合环境库兹涅茨曲线,选取了我国1989—2004年期间的人均GDP、二氧化硫、固体废弃物等指标,进行回归分析。

李子奈的思想和算法,经分组处理,采用以下模型方程:lnEit=αi+β11nxit+β21n2xit+εit

E是环境质量指标,x是收入水平,这里i代表国家,t表示时间,α表示常量,βk是指k个解释变量的系数,ε是随即误差项。

从上述参数分析中可以看出,我国生态资源与经济发展的关系基本符合环境库兹涅茨曲线。因此,随着我国人均收入的稳步上升,我国自然生态破坏也出现递增趋势。而且环境库茨涅茨曲线所指出的当经济发展到一定程度时,自然生态污染指数就会随着经济发展而呈反向变动趋势不是自动产生的,而有两层内涵:其一,在经济发展的初期,追求产出的增长,使得自然生态被过度利用,造成了自然生态的破坏。然而,只有在经济的发展,政府的干预下,自然生态才能被高效率的利用和保护;其二,虽然,伴随着经济的发展,人们环保意识的增强,新技术的采用会对自然生态的保护起到一定作用,但是,这也只有政府通过一些手段来转变经济结构,自然生态才能得到根本性的改善。因此,经济发展到一定程度就会在无形之中促成生态税收与生态补偿的产生。

2.生态补偿与生态税收产生的前提都是生态遭到破坏,都反映了自然生态具有公共产品的特性

生态补偿是对破坏自然生态行为的惩罚,以及又为了保护自然生态而产生的相关成本与收益。之所以人们会破坏自然生态,追本溯源是因为自然生态没有明确的产权界限,即从学角度来看,生态资源如同公共卫生、基础等一样是一种公共物品,自然生态资源总体上如果有加大利用可能时,自己加大利用而其他人不加大利用则自己得利,自己加大利用但其他人也加大利用则自己不至于吃亏,最终是所有人都加大利用资源。为什么江河湖泊会被大量的污染,就是因为人们对它们都有使用权,但污染它们后又不必承担相应的成本,这就无形中造成了只要存在,任何人都可以随意消费,而且无须付费,形成了消费上不具有排他性——你可以享用、我也可以享用的局面。由于无法分割产权,必然会导致人们无节制地、低效率,甚至是浪费自然生态资源的现象,从而导致“公共地悲剧”。那么为什么没有人主动的治理江河湖泊呢?这是因为人们尽管可以随意享受生态环境,消费者却不愿为此支出,而是喜欢“搭便车”——张三花成本治理了,由于没有产权,从而有可能导致整个周围的居民都从中收益,那么周围的居民就是在搭张三的便车。对此,作为“经济人”——张三肯定是不愿意,除非有人来补偿他治理后所产生的这部分额外收益。而生态税收也是抓住了自然生态的公共产品的无法排他的特性,以其强制性、无偿性和固定性可以有效地抑制人们在利用自然生态资源时的博弈行为,保护自然生态资源。生态税收的强制性是说国家依据以的形式颁布税收制度,强制那些有环境污染,资源浪费等行为的纳税人、课税对象以及课税范围等必须按国家的意志交纳税款;生态税收的无偿性是指国家可以不付任何报酬而向那些对生态环境造成破坏的纳税人取得收入,从而在一定程度上制约人们的行为,达到保护我们生存环境的目的;生态税收的固定性是指国家征税以法律形式预先规定征税范围和征收比例,便于双方共同遵守,从而促使生产者和消费者有意识的避免破坏生态环境的行为,自己受益的同时,国家也增加了治理生态环境的资金。因此,生态税收可以有效地改变过去人们的自私自利的无节制的粗放式的自然生态资源开发、利用、破坏的博弈行为;改变人们只考虑当代人的生存与的代际博弈行为;改变人们过去对生态资源只会一味的索取而不积极为资源保护、污染治理、生态保护与建设,以及生态技术研究提供必要的资金支持的博弈行为。

3.生态补偿与生态税收都反映出自然生态具有外部性,而他们的执行者都是政府部门

外部经济与外部不经济——又称为“外部性理论”是指某个人的行为对他人的福利产生有利或不利影响。而外部不经济具体就是指某个人的行为对别人产生了不利影响,这在自然生态破坏中是经常的事情,为什么现在会出现如此多而大的沙尘暴呢?究其根本就是人们为了一己私利而只懂得砍伐森林、破坏草地,从中获得收入来补足生活所需,但是我们知道过度的砍伐森林、破坏草地,而且无意识的去保护森林、草地,使他们有一个恢复时期,必然会使他们所具有的保持水土、涵养水源、净化空气与水质、美化环境、提供游憩场所等社会生态功能严重弱化,最终导致人们的生存环境中沙土飞扬。因此,砍伐森林、破坏草地从短期——私人角度看是盈利,但从长期——社会角度看是亏损。由此,人们发现单纯依靠市场不足以保护自然生态,因为自然生态的无产权的特点使得消费者可以随意享受自然生态环境,却不愿为此而支出,而且从公共选择理论角度出发,在自然生态建设与保护领域中,个人理性并不必然产生集体理性,个人的最优选择与集体或社会利益往往是背道而驰的,所以自然生态的保护与补偿单靠理性的个人或集体都是无法实现的,而只能由政府制定规章制度,规范个人在决策、经营中承认自然生态价值,对从自然生态破坏中受益者征收一定比例的生态补偿金,以及对治理自然生态而没有得到相应的收益的人们给予生态补偿金,实行政府干预是必需的。而生态税收也是针对自然生态的外部性,由政府通过对所有自然生态的受益者按一定标准收取税的方式来实现自然生态的价值补偿,从而达到维护社会公共利益的目的。

三、小结

由上面分析可知,就产生时期而言生态税收远远早于生态补偿,但二者都是科学技术以及社会进步的必然结果,最重要的都是经济可持续发展的产物;就范围而言生态税收又只是经济与社会进行生态补偿的手段之一,因为要实现生态补偿可以根据具体情况而采取许多切实可行的手段,比如收费,财政补助等等,因此生态税收只是其中之一,而它也与生态补偿有着千丝万缕的联系。

:

[1] 沈满洪,陆菁.论生态保护补偿机制[J].浙江学刊,2004,(4).

[2] 计金标.生态税收论[M].北京:税务出版社,2000.

[3] 陈丹红.构建生态补偿机制实现可持续发展[J].生态经济,2005,(12).

[4] 张宏伟,张帆.生态持续恶化拷问生态补偿机制[N].中国经济时报,2006-08-30.

[5] 姜涛.论环境税收制度[M].北京:法律出版社,2003.

[6] 杜群.生态补偿的法律关系及其发展现状和问题[J].法学,2005,(3).

[7] 李兰.环境库兹涅茨曲线转折点的税收政策分析[J].哈尔滨商业大学学报:社会科学版,2005,(6).