西方主要国家的国债及其管理分析(二)

西方国家发行国债主要用于弥补年度预算赤字和应临时性现金流量管理之需,对于前者主要发行一年期以上的中长期国债,对于后者主要是通过发行一年期以内的短期财政券来解决。由于经常性财政支出和短期财政资金调剂是西方国家财政债务发行的主要用途,所以,短期国债发行量较大。从90年代的情况看,短期国债发行量占到GDP的2-42%,中长期国债的这一指标为5-13%之间。

从某一时点上的国债余额期限结构(剩余年限结构)看,剩余年限在一年以下的国债一般在10%以上,有的年份高达近50%,如美国1950、1960、1970、1980、1995年分别为27%、38%、49%、47.4%、23.1%;德国1980年、1986、1992年年底分别为17、3%、9、76%和6.75%;法国1992年年底为28.7%;剩余年限在10年以上的国债所占份额较小,但一般也在7%-20%之间,美国1950、1960、1970、1980、和1995年的这一指标分别为34%、11%、9%、10.6%和15.8%。正是由于各种期限国债在某一时点上都存在,在二级市场上便形成了一个连续的不同剩余年限的结构,这不但可以均衡偿债负担,而且可以为新债发行及其它资产定价提供不同期限利率的依据。

总之,国债的品种结构尤其是期限结构是债务管理的重要内容,因为结构合理与否直接关系到能否及时满足财政支出需要,能否做到避免偿债负担的畸轻畸重,能否为金融市场提供一个连续性的不同基准收益率结构,因而体现出债务水平的高低。

三、国债的持有结构

西方发达国家的国债是向境内外个人和机构投资者广为发售的,但一般而言,商业银行、共同基金管理机构、社会保障基金等机构投资者是国债的主要持有者,个人持有的份额较小。所以,以下特点需要注意:

一是商业银行持有份额一般在10%左右。德国商业银行持有国债份额最高,80年代以来均在50%以上,比如1992年为54.31%;同年意大利的这一指标为17.03%,加拿大为11.48%,美国为10.4%,法国为8.17%,英国为3.83%;日本1994年度商业银行持有长期国债占到33.8%。

二是包括共同基金在内的基金管理机构与保险公司是重要的持有者,份额超过10%。1992年,英国保险公司持有36.62%,养老基金持有21.6%,共同基金持有0.64%;加拿大共同基金持有5.46%,保险公司持有7.89%,信托养老基金持有10.63%;意大利共同基金持有2.72%,保险公司持有4.21%;瑞典保险公司持有10.38%;美国1993年,保险公司持有7.1%,货币市场基金持有2.6%。日本专门有长期国债投资基金(60年代开始出现)、中期国债投资基金(80年代开始出现)和短期国债投资基金(1992年开始出现),主要持有和买卖国债。

三是个人持有的份额在10左右。比如1993年,美国个人持有国债为10.2%;1994年年末,国债在美国个人金融资产(1800万亿美元)中的份额为2.76%;1994年3月末,国债在日本个人金融资产(1081万亿日元)中的份额为0.38%。

四是海外投资者持有的西方发达国家国债份额一般在20%以上,这主要是基于这些国家的货币坚挺、风险较小的原因。

发达国家国债主要由机构投资者购买和持有的状况,使其每次发行比较顺利,发行效率也比较高。

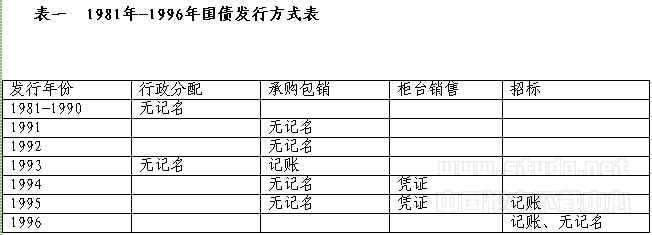

四、发行方式

西方发达国家的国债发行现在主要是采取拍卖方式,但还包括承购包销、私募定向(如日本的中长期和超长期国债)、随买方式,并且各国的相关都有规定,政府在特殊时期有利用行政手段发行公债的权利(如英国的强制性公债)。

1、招标拍卖方式。即按例行的拍卖程序,通过投标人直接投票竞价或收益率。分为竞争性招标和非竞争性招标。在竞争性招标条件下,投资者按其意愿向招标人报出认购价格(或收益率)和数量,招标人按收益率由低向高或发行价格由高到底的顺序开标,以每次发行全额认购为标准决标,依次决定中标人以及中标数量与价格;非竞争性招标采取竞争性招标方式开标,但按所有投标者的平均投标收益率或价格分摊其愿意认购数量,这一般在对小额投资者发行不可流通国债时采用。

按中标规则,有单一价格招标或多种价格招标之分,前者为发行体以全体中标价格中的最低价格为统一认购价格(欧洲国家尤其是英国多采取这一方式),后者是按各个投标人的中标价格认购(中标者的认购价格是彼此不同的,美国多采取这一方式)。

发达国家的国债拍卖,主要是通过一批资信良好而稳定的金融中介机构进行,大部分国家界定为“一级自营商”(如美国目前有39家,法国有13家)。每次拍卖中,一般有最高认购限额的规定(如美国一家投资商每次认购份额不能超过该次发行总额的35%;加拿大对长期债券的这一限额规定为20%,短期国库券为1/3),有的国家不规定限额,如澳大利亚;一般地,拍卖完毕后,债券立即进入二级市场交易,价格随行就市,而且美国还允许在拍卖之前可预先进行交易(称为“WI”交易);而日本则禁止在拍卖日之前对尚未发行的债券进行任何交易,并且也不允许在拍卖完毕后立即进行折价交易。

美国是利用拍卖方式最多的国家,每年共进行80多次国债拍卖活动,每次均成为全球金融市场关注的焦点,因为从每次招标结果可以观察基准利率市场的活动情况。每年都有一个固定的发行时间表。

2、承购包销,主要是由银行与非银行金融机构组成承销团,通过与发行体直接判决定发行价格或收益率,按该条件签定承销合同,承销团成员各知分摊一定份额向市场销售。如日本10年期国债的40%部分是通过由833个成员(包括675家银行机构和158家证券公司)组成的辛迪加集团分配承销发行的。

3、“随买”发行方式,是根据市场情况常年销售某种债券,当销售达到一定程度市场利率有所变化时,发行体可以停止本期国债销售,经过利率或其它条件调整后再行出售。

五、国债的偿还

西方国家为了保证国债偿还,一般都建立减债制度。在这方面做得较好的是日本。日本的偿债制度是以国债整理基金为中心建立起来的。国债整顿基金是根据国债整理基金特别法设立的,以与一般会计相区别,国债的偿还全部通过国债整理基金来进行。

日本国债整理基金的资金来源包括由一般会计转入的资金、民营化股票卖出所得的收入(如1986年以来曾先后三次将NTT股票卖出)、为偿还旧债发行新国债(转换国债)的收入,以及上述各项在运用中取得的收益。其中由一般会计转资金主要包括以下三项:一是将相当于年度初国债总额1.6%的固定比率资金转入国债整理基金;二是依据财政法的规定,将一般会计剩余款项的1/2以上转入;三是必要时由预算款中划入。

国债整理基金在国债价格暴跌时,还可以用于进入二级市场低价买入,既可以减轻偿债负担,又可以活跃二级市场。

六、有关国债的税、费管理

发达国家一般都规定对国债的票面利息免交所得税,但美国只规定对这一利息收入免交州、地所得税,却仍然作为联邦所得税的应税所得。对于经过拍卖发行的国债,绝大多数发达国家对认购机构不支付任何形式的手续费,只是日本对承购包销形式下的承销团成员支付很低的委托手续费。对于二级市场上的国债买卖所得,则作为资本利息计征所得税。

七、国债二级市场

西方主要国家的国债二级市场一般都比较发达,交易方式丰富,参与者众多,交易监管制度健全,因而债券流动性较大,支撑着规模不断扩大的国债发行市场,也使国债发挥着除了为政府筹资之外的更广泛功能,比如因为有了比较活跃的二级市场而使国债成为一种融资工具、资产管理工具、利率波动风险管理工具和货币政策执行工具。

1、市场交易组织形式:以场外交易为主。除了德国政府债券的相当一部分是在境内8家证券交易所交易外,其它发达国家的国债交易主要是通过机构的柜台开展的,只不过随着金融交易技术的发,柜台交易已基本连成一个无形的电子报价系统。一般投资者通过经纪商进行交易,经纪商通过同业经纪商(BROKER‘S BROKER)进行交易。

国债以场外交易为主的原因主要是,国债的投机性远比股票小,风险非常小,没有必要象股票那样必须集中到有组织的证券交易所中按一定程序公开撮合竞价交易。为了维持场外交易,传播和提供价格行情,各国一般规定有做市商制度,这些做市商每天须向市场报出买卖价,一旦报出价格后,便不能拒绝投资者在其所报价位上的任何交易,而且还必须在二级市场保持一定的交易量。因此,经纪商和做市商的国债交易利润来源主要包括:一是买卖报价差额;二是库存债券的升值收入的卖空头寸的贬值收益;三是库存债券的利息收入和为维持库存的融资成本之差额。

美国的场外国债交易规模最大,影响也最广泛。美国国债现货交易日均1200多亿美元。日本90年代国债现货的日均交易额为2000-3000亿日元之间。由于国债交易规模庞大,交易市场活跃,所以,各国国债周转率(买卖额÷国债余额)较大,这一指标在1989年的美国为36,日本1987年为33.

在场外的国债交易一般采取买卖双方一对一的询价交易方式,而不是象交易所那样撮合竞价交易。

2、国债交易方式。发达国家的国债交易方式包括现货交易(SPOT,钱货两讫的交易)、回购交易(REPO)、期货交易与期权交易等。具有调剂债券与资金融券为目的的主要交易方式,华尔街是这种交易的最主要集中地,目前美国国债回购交易超过5000亿美元。日本1976年3月10日以“大藏省证券局长通告”的形式正式开展国债回购交易(现先交易),由于回购交易价格的随行就市性,这一交易方式在推动日本80年代中期开始的利率自由化方面起了较大作用。

70年代由于“石油危机”的影响,美国运行波动较大,致使利率波动的幅度与频率也比以往任何时候都厉害,为了避免利率波动所带来的风险,1976年芝加哥商品交易所(GBOT)率先将国债期货合约作为利率期货的一种形式推出,供银行与非银行金融机构通过买卖国债期货合约来进行金融资产的风险管理;随后芝加哥商业交易所(CME)也推出了国债期货合约,以及后来的国债期权交易。日本东京证券交易所从1988年开始引进国债期货与期权交易。成立于1982年的伦敦国际金融期货期权交易所(LIFFE)将英国金边债券(LONG GILT)、日本国债(JGB)、德国国债(BUND)、意大利国债(BTP)和美国国债作为期货合约的标得物,将英、德、意和美国国债作为期权合约的标的物,集中在场内进行交易。目前,国债期货与期权交易成为全球范围内的最主要金融衍生产品,成为银行、证券金融机构、其他金融机构及非金融机构进行利率风险所不可缺少的工具,也成为占全球期货交易额近一半的品种。

除此之外,美国二级市场上还有两种交易方式:WI(WHEN-ISSUED)、本息分离交易(STRIP)。WI交易是指在国债发行日之前(通常为5天)就允许对尚未发行的债券进行虚拟交易,这种交易主要是为了使交易商为投标新发债券做准备,使市场预测在竞争性交易中过程中趋于一致,并有助于市场的稳定连续运行。STRIP交易主要是针对定期付息的附息债券来说的,由于财政部对这种债券每隔半年就支付一次利息,因而大的金融机构认购者将认购债券托管于统一性托管机构后,根据债券存续期内定期实现的现金收入流量发行无息票债据,利用长短期利率差实现一定利润,即将长期债券短期化,将风险分散化。这种方式最先是在1982年由美国林证券公司和所罗门兄弟公司所创造,后于1985年8月由美国财政部分布了统一的债券记名利息与本金交易分离的方案,据此财政部也直接发行本息拆离的无息票债券。

八、中央银行与国债市场:公开市场业务操作

在OECD成员国,只有德国和意大利财政部有时可直接向中央银行借款,但就财政部发行的国债承购而言,基本上不允许中央银行直接在一级市场上承购,尽管一级市场的投标商或承销团成员在绝大部分国家里由央行审定的,并且拍卖程序也是由央行组织,然而中央银行可以依其政策实施之需,随时与具备一定资格的金融机构在二级市场买卖国债,开展公开市场业务操作,以便在需要放松银根时买进国债、增加商业银行其它金融机构的储备头寸,在需要紧缩银根时卖出国债回笼货币。由于这些国家国债存量较大,二级国债市场上的参与机构众多,交易活跃,债券流动性大,因而中央银行通过买卖国债所进行的公开市场业务操作是其实施一定货币政策的最常用、最灵活的方式。央行在买卖国债时,既采取现货交易方式,也通过国债回购交易方式。

九、管理

就OECD成员国看,财政部作为发行体,负责编制国债发行计划和制定国债发行与偿付政策。但就对整个国债市场的管理而言,一般是由财政部与中央银行、证监会联合管理,就是国债发行政策,财政部一般也要征求其它两个部门的意见。当然,至于国债规模则须经国会批准。

中央银行作为财政部的财务代理机构,参与组织国债投资商与承销团成员资格也是由中央银行核定的,法国是由财政部直接确定。在全球最大的美国市场上,受中委托,纽约联储具体组织每次的国债拍卖发售活动。

对于进入二级市场的国债交易活动,也主要由中央银行或银行监管部门以及证券监管部门联合进行管理,即对银行交易商由银行管理部门管理,证券公司、基金公司等交易商主要由证券监管部门管理。

更为重要的是,各国均由专门的法或相关的法规和行政法规界定了国债市场的运作和交易行为。