金融体系变革与机构投资者发展研究

关键词:金融体系;机构投资者;中国资本市场

改革开放以来,中国经济取得快速的增长,人们消费水平和经济结构得到明显改善。与此同时,一些困扰中国经济长期增长的深层次问题开始显露出来,这些问题包括:能源矿产资源不足与高消耗、自主创新能力不足和经济增长低效率、人口老龄化和社会矛盾恶化、经济体制和资源配置低效率等等。上述问题的存在与目前我国金融体系的不合理、金融结构失衡存在明显的联系。本文试图通过对国外经济学家有关金融体系及金融体系变革的研究成果的进行分析,并结合中国金融体系现状与存在问题的分析,探讨中国金融体系变革的路径和目标模式的选择。

金融体系模式之争及全球金融体系变革趋势

金融体系是经济体系的一个重要组成部分。金融体系作为实体经济的润滑剂,它通过减少经济运行中摩擦,降低交易成本,从而通过有效的资源配置促进经济增长。国际经验表明:有效金融体系可以促进经济增长,无效金融体系将妨碍经济持续增长,导致经济运行的低效率和金融体系不稳定。一个国家的金融体系在促进经济持续增长中的有效性关键在于金融体系是否与其经济运行的环境相适应,是否能够满足不同经济阶段提出的各种变化需求。最近大量经验性和实证研究也证实金融体系对经济增长的重要性。从长期看,经济进步的基本决定因素是技术变化的程度。具体包括:新的的产生和新技术在现有产业中运用,因此,金融体系对经济增长的贡献关键在于其对新产业和新技术的评估和融资支持,促进新兴产业发展。

从世界主要国家的金融资产结构看,目前世界存在两个具有代表性的金融体系,即:银行主导的金融体系(bank-based financial systems)和市场主导的金融体系(market-based financial systems)。在银行主导的金融体系中,银行在动员储蓄,配置资本、监督公司经理投资决策和提供风险管理工具中发挥主导作用。其典型代表如,德国和日本等欧洲大陆国家;而在市场主导的金融体系中,证券市场在将社会储蓄资源转化为的投资、对公司的控制和进行风险管理等方面处于核心地位。其典型代表如英国和美国。与美、英、德、日四个国家金融体系不同,大多数国家金融体系介于英美和德日金融体系之间(见图1)。

一、银行主导型与市场主导型金融体系:争论与超越

至于那一种金融体系更加有利于长期经济增长,自从19世纪以来就一直存在争论。历史学家(Gerschenkron,1962)从研究英国和欧洲大陆的经济发展差别角度,探讨了银行主导金融体系和市场主导金融体系在经济发展之间的差别,并认为:随着经济发展,一个国家金融体系进化存在三个不同阶段,即;银行主导阶段、市场主导阶段、证券化阶段[1]。这就是说一个国家在经济发展不同阶段,有不同的金融体系需求。最近一些经济学家则从对日本和美国经济的表现研究得出市场主导金融体系和银行主导金融体系可能产生不同的增长类型。在20世纪90年代东欧和拉丁美洲的金融自由化过程中,两种体系在经济增长和发展中的重要性争论再次提出。许多计量经济模型研究强调:功能健全的金融中介和金融市场通过改善信息和交易成本,促进资源有效配置,因此,促进长期经济增长(Bencivenga and Smith, 1991; Bencivenga, Smith, and Starr, 1995; King and Levine, 1993a)[2]。

在长期有关金融体系功能的优劣的争论中,目前已经形成四种具有代表性的观点。其中,银行主导论(bank-based view)、市场主导论(market-based view)是早期有关金融体系优劣争论的焦点,但随着金融体系研究和争论的深入,经济学开始将金融体系与经济增长关系研究重点转移到金融服务和的制度建设层面上,从而形成了金融服务论(financial services view)和法律和金融论(law and finance view)两种新观点。

1.经济增长与金融体系模式效率:争论与困惑

在银行主导与市场主导的金融体系的优势与劣势比较中,一些经济学家认为:银行主导的金融体系在动员储蓄、识别好的投资机会和对公司进行有效的控制比较有效,特别是在经济发展的早期阶段和不完善的制度环境下,更是如此。而另一些经济学家则认为:市场主导的金融体系在配置资本、提供风险管理工具和减轻与具有强大市场力量银行在资源配置中的有关问题方面具有明显的优势。

银行主导金融体系的支持者强调:银行在经济增长中具有非常重要的作用。银行能够在信息处理上存在规模经济效益,并且通过其有效的监督,改善代理问题引起的道德风险(moral hazard),而且由于银行与企业之间的长期关系,可以减弱信息不对称引起的信息失真问题,因此,促进经济增长。如,Akerlof(1970)通过研究证券市场逆向选择问题,说明在资本配置方面金融中介作用和证券市场不足[3]。Stiglitz (1985)认为:快速和公开披露信息的成熟股票市场(well-developed markets)将使投资者获得信息的激励弱化,因此,在改善资源配置和公司治理方面股票市场不如银行[4]。相反,由于银行与企业之间的长期关系,且不公开披露信息,银行可以减轻该问题(Boot, Greenbaum, and Thakor, 1993)[5] 。Boyd and Prescott (1986) 的模型认为银行有在降低信息摩擦和改善资源配置的作用[6]。

概括起来,银行主导金融体系的优势主要包括:1、便于获得关于企业经营和经理行为的信息,因此,有利于改善资本配置和公司治理;2、通过横向风险(分担)、跨期风险(平滑)和流动性风险管理,从而提高投资效率并促进经济增长;3、在资本动员上,可以形成规模经济效益。与此同时,强调市场主导金融体系存在一些缺陷。具体包括:由于快速和公开的信息披露,导致投资者获得信息的激励弱化问题,而银行由于与企业之间的长期关系,不需要进行公开信息披露;而且在市场主导金融体系下,投资者与企业之间的非合作关系,可能导致投资后的道德风险产生;由于投资者容易在市场出售股份,可能导致投资行为短期化和对公司控制弱化问题。由于上述问题的存在,市场发展可能会妨碍对公司的控制和经济增长。

与此同时,市场主导型金融体系支持者认为:功能健全的市场更加有利于经济增长。由于竞争性资本市场在信息归集和向投资者有效传递信息的功能,并且将企业融资与企业的业绩联系,市场机制将降低与银行体系有关内在的低效率问题,并促进经济增长。Jensen和Murphy(1990)指出:一个有效的股票市场可以明确公司价值最大化的融资目标,并通过资源有效配置效应来刺激经济增长[7]。Levine(1991)从创造投资流动性的角度论述股票市场在促进经济增长中的作用[8]。Obstfeld(1994)指出:流动性可以降低风险,因而股票市场的发展可以鼓励高风险投资,但是,股票市场开放以后,在国际范围内分散风险则可能影响国内经济增长[9]。而Asli Demirguc-Kunt和 Ross Levine(1996)的经验研究表明:股票市场的发展和长期经济增长之间的关系是如此重要,如果巴西和墨西哥股票市场的发展程度与马来西亚一样,这两个国家的人均收入年增长速度就可以快1.6%[10]。

与银行主导金融体系相比,市场主导金融体系通过以下途径促进经济增长[11],即:(1)通过对企业信息的了解,使投资者在市场交易中获得好的收益,从而促进投资者对企业进行研究,提高资源配置效率;(2)外部控制权市场的存在和将管理层的激励与企业业绩结合的便利性,有利于改善公司治理;(3)有利于风险管理。相反,势力强大的银行体系可以通过获得信息租金和保护与银行关系密切的企业远离竞争,从而妨碍创新;对势力强大的银行有较少的制度约束,可能使企业与银行进行合谋来损害其它债权人利益,从而妨碍公司治理的效率。

事实上,随着以养老基金、证券投资基金、保险公司为代表的机构投资者的发展和对资本市场的参与,资本市场的投资者结构在二十世纪后半期发生非常明显的变化,一些国家资本市场已经演变成为机构投资者主导的市场,结果是资本市场的效率、定价功能和公司治理结构也得到极大改善,市场主导金融体系的效率得到明显提高。如,美国纽约证券交易所估计,75%的投资者是机构投资者,美国市场是一个典型的机构投资者控制的证券市场。伦敦证券交易所从1986年开始发展成为由成熟机构投资者组成的世界最大国际投资市场和世界上流动性最好的国际证券交易市场。资本市场效率的提高为市场主导金融体系的支持者提供了取有力的支持。

综上所述,经济学家对两种体系的功能优劣争论主要集中在流动性、价格发现、风险分散、信息产生和公司治理上。上述研究或从纯粹理论分析角度,或从国别经验分析角度,探讨不同金融体系在经济增长和发展中的优劣,其一个重要缺陷是忽视金融体系与经济发展阶段和不同国家的制度环境的差异。一般来说,随着经济发展和收入水平的提高及金融业的发展,银行、其它金融中介和股票市场都变得更加活跃和更加有效;在高收入国家,证券市场变得更加活跃和有效,金融体系更加倾向于以金融市场为基础。当一个国家企业规模小、法律保护不健全、较小透明度、创新是渐进而非革命性的时候,银行主导的金融体系能够较好地发挥作用,相反,市场主导的金融体系将发挥更好的作用。而且随着机构投资者队伍和规模的不断壮大,资本市场的发展和完善,市场主导金融体系在新兴国家和成熟市场经济国家发挥着越来越的作用,金融体系市场化趋势不断增强。

2.金融体系效率源泉:金融服务与法律体系

随着金融体系比较研究的不断深入,经济学家的争论已经超越银行与市场金融体系本身的优劣,并且强调金融服务、有效的法律制度及执法体系在经济增长中发挥重要作用,并认为:功能健全的市场主导的金融体系和银行主导的金融体系对经济增长具有同样的重要性。事实上,在过去的研究中,对德国的研究集中在银行持股或股票的代理投票权上,而对日本的研究则集中主办银行制度上,而美国的研究则集中在市场接管作为公司的控制工具上,因此,如果德国和日本是银行主导金融体系,英国和美国是市场主导金融体系,那么由于这4个国家有非常类似的长期经济增长,不同金融结构和体系的重要性难以得到真正体现和有效证明。

一些经济学家从金融服务角度提出一些重要的观点。金融服务论把重点集中在创造功能更好的银行和市场,从而走出银行和市场争论的阴影。该观点的核心思想是:不同金融体系在多大程度上促进经济增长关键不在于是银行主导金融体系还是市场主导金融体系,而是创造一个为金融中介和市场提供有效金融服务的制度环境。并强调通过金融安排,包括:契约、市场和中介,改善市场的不完全性和提供金融服务。这些金融安排将围绕评估潜在投资机会、实施对公司的控制、促进风险管理、提高流动性和便利储蓄动员[12]。

在“金融服务论”的基础上,一些经济学家Laporta, Lopez-de-Silanes, Shleifer and Vishny (LLSV) (1998)提出了法律和金融论。指出:一个国家法律制度是其金融体系效果的基本决定因素,银行和市场主导的金融体系的差别不具有基本的重要性。由此形成法律与金融论[13]。法律和金融论是在金融服务论基础上发展起来一种有关金融体系在经济增长和发展中的观点。该观点认为:无论是银行还是市场主导论都不是区别金融体系的有用的方法,相反,在设计促进经济增长的金融体系时,法律制度更具有重要作用。金融的本质就是一系列的契约,这些契约的有效性是由法定权利和实施机制决定的。功能完善的法律制度有利于市场和中介的运行;有效的法律制度保证了银行或者市场在促进经济增长中的作用。法律制度决定的金融服务的水平和质量及在改善资源配置和促进经济增长中发挥重要作用,因此,法律及实施机制在区分金融体系方面比一个国家是否是银行主导还是市场主导金融体系更加有效。

综上所述,有效的金融体系是一个国经济增长中的重要影响因素,但有效的金融体系是对一个国家社会、经济、和制度环境需求的综合反映。在一个国家的经济增长和发展过程中,银行主导和市场主导的金融体系有各自的优势和劣势。银行和金融市场在经济运行中分别发挥不同的功能,这些功能既有竞争,又有互补。对于一个国家来说,有效的金融体系不仅取决于金融体系自身功能是否完善和健全,而且取决于金融体系所在国家经济发展阶段特点和社会政治、法律和文化制度环境相适应。一个国家的金融体系是经济发展阶段、社会政治、法律和文化制度环境、政府、企业和个人的行为取向和价值判断综合决定的。

[1] Gerschenkron, Alexander , Economic Backwardness in Historical Perspective,A Book of Essays. Harvard University Press, Cambridge, MA. 1962.

[2] Bencivenga, V.R.,Smith, B.D., Financial intermediation and endogenous growth ,Review of Economics Studies 58, 195-209,1991 ; Bencivenga, Valerie R.; Smith, Bruced.D., and Starr, Ross.M., Transactions costs,technological choice, and endogenous growth, Journal of Economic Theory 67, 53-177, 1995

[3] Akerlof, George A ,The market forlemons: Quality uncertainty and the market mechanism,Quarterly Journal of Economics 84(3): 488-500, 1995

[4] Stglitz, Josephf.,Credit markets and the control of capital, Journal of Money , Credit and Banking, 17, 133-52, 1985

[5] Boot, A.W., Greenbaum, S.I., Thakor, A.V. , Reputation and discretion in financial contracting , American Economic Review 83, 1165-83, 1985

[6] Boyd, J. & Prescott, E., Financial Intermediary Coalitions, Journal of Economic Theory, 38, 211-32, 1986

[7] Jensen, M.C. , Murphy, K.J., “Performance pay and top-management incentives, J. of Political Economy 98, 225-64.,1990

[8] Levine, R. ,Stock markets, growth, and tax policy, J.Finance 46, 1445-65,1990

[9] Obstfeld, M. ,Risk-taking, global diversification, and growth, American Economic Review 84,1310-29, 1994

[10] Demirguc-Kunt, Asli and Levine, Ross E., Bank-Based and Market-Based Financial Systems: Cross-Country Comparisons , World Bank Policy Working Paper No. 2143, July 1999

[11] 孙立坚 金融体系的微观传导机制 清华大学经济研究中心,2003年

[12] Ross Levine,Bank-based or Market-based Financial systems:Which is better ? Working Paper 9138, 2002

[13] Laporta, Rafael; Lopez-De-Silanes, Florencio; Shleifer, Rei; Vishny,Robert W. , Law and finance, Journal of Political Economy 106, 1113-1155,1998证券-[飞诺网FENO.CN]

二、金融体系市场化:全球金融体系变革的重要趋势之一

金融体系的变革是对其所处的社会、经济、政治和法律环境的综合反映。从世界各国金融体系变迁的历史看,由于金融体系在一个国家经济中所处的重要地位,金融体系的变迁有演变的进化成分,但金融体系的进化更多的是一种利益驱动和危机应对过程中的政治选择。自从上世纪末期以来,全球发达国家和主要发展中国家金融体系经历一系列的重要变革。这些变革在推动全球经济及地区经济增长中发挥了非常重要的作用。

金融体系“市场化”和金融机构的“混业经营”是上世纪末全球金融体系变革的最重要趋势。所谓金融体系“市场化”是指在传统的银行主导的国家金融体系中,金融市场尤其是以股票市场为代表的资本市场在金融体系中的地位不断上升。金融体系市场化趋势开始于20世纪80年代的欧洲大陆国家金融市场的快速发展,并且在90年代全球经济自由化浪潮中,中欧和拉丁美洲等新兴市场经济国家也开始出现金融体系市场化趋势。更为重要的是传统的银行主导的金融体系的典型代表德国和日本,其金融体系也开始以金融市场发展为内容的市场化趋势(见表1)。

表1 20世纪初期以来全球部分国家股票市值占GDP比例变化

1970 | 1980 | 1990 | 1999 | 2000 | 2005 | |

奥地利 | 0.09 | 0.03 | 0.17 | 0.17 | 0.16 | 0.41 |

比利时 | 0.23 | 0.09 | 0.31 | 0.82 | 0.79 | 0.71 |

丹麦 | 0.17 | 0.09 | 0.67 | 0.67 | 0.69 | 0.62 |

法国 | 0.16 | 0.09 | 0.24 | 1.17 | 1.09 | 0.73 |

德国 | 0.16 | 0.09 | 0.2 | 0.67 | 0.67 | 0.44 |

意大利 | 0.14 | 0.07 | 0.13 | 0.68 | 0.70 | 0.45 |

荷兰 | 0.42 | 0.19 | 0.5 | 2.03 | 1.70 | 0.81 |

西班牙 |

| 0.17 | 0.41 | 0.69 | 0.88 | 0.85 |

瑞典 | 0.14 | 0.11 | 0.39 | 1.77 | 1.48 | 0.97 |

英国 | 1.63 | 0.38 | 0.81 | 2.25 | 1.84 | 1.37 |

美国 | 0.66 | 0.46 | 0.54 | 1.52 | 1.55 | 1.36 |

加拿大 | 1.75 | 0.46 | 1.22 | 1.22 |

| 1.31 |

日本 | 0.23 | 0.33 | 1.64 | 0.95 |

| 1.65 |

澳大利亚 | 0.76 | 0.38 | 0.37 | 1.13 |

|

|

阿根廷 | 0.03 | 0.11 |

| 0.15 |

|

|

巴西 |

| 0.05 | 0.08 | 0.45 |

|

|

智利 | 0 | 0.34 | 0.5 | 1.05 |

|

|

南非 | 1.97 | 1.23 | 1.33 | 1.2 |

|

|

印度 | 0.06 | 0.05 | 0.16 | 0.46 |

|

|

资料来源:R.G. Rajan, L. Zingales / Journal of Financial Economics 69 (2003) 5–50,IMF Global Financial Stability Report 2006

由于银行在欧洲大陆主要国家金融体系的地位,欧洲大陆金融体系被认为是世界典型的银行主导的金融体系。与美国和英国金融体系相比,20世纪80年代之前,欧洲各国的资本市场显得非常简单,不仅资本市场产品、结构较为简单,而且在市场交易或流动性上也存在较大差距,导致金融市场的资源配置作用受到极大限制,但在20世纪80年代开始,随着布雷顿森林体系崩溃、全球经济和金融自由化及养老基金的发展、政府对经济干预减弱,欧洲金融体系开始向以市场为基础的金融体系演变。

事实上,20世纪80年代之后,欧洲传统的以商业银行为主导的金融体系经历了深刻的“结性变革”,相对于银行,欧洲资本市场作为一个整体,无论是其市场规模(如市值、交易额等),还是其证券产品种类的多样性、复杂性等方面都出现明显的改变,金融体系市场化趋势非常明显(见表2)。在这一期间,欧洲股票市场、债券市场、金融衍生产品市场都得到快速发展,如,1986年欧洲金融衍生产品存量仅有27亿美元,到2001年这一数字得到24000亿美元。同样,欧洲股票市场规模在这一期间也得到明显发展[14]。

表2 1980-2000年欧洲金融体系变化

银行贷款/GDP | 存款/GDP | 市值/GDP | 股票融资/总固定资产 | |||||

1980 | 2000 | 1980 | 2000 | 1980 | 2000 | 1980 | 2000 | |

奥地利 | 0.742 | 1.040 | 0.682 | 0.819 | 0.030 | 0.156 | 0.001 | 0.051 |

比利时 | 0.272 | 0.792 | 0.299 | 0.837 | 0.090 | 0.783 | 0.030 | 0.138 |

芬兰 | 0.462 | 0.534 | 0.391 | 0.464 |

| 2.383 | 0.012 | 0.497 |

法国 | 0.731 | 0.864 | 0.679 | 0.636 | 0.090 | 1.087 | 0.060 | 0.145 |

德国 | 0.864 | 1.207 | 0.564 | 0.925 | 0.090 | 0.668 | 0.010 | 0.065 |

意大利 | 0.555 | 0.77 | 0.676 | 0.514 | 0.070 | 0.703 | 0.040 | 0.041 |

卢森堡 | 1.210 | 1.099 | 1.626 | 3.367 | 0.001 | 1.771 | 0.016 | 0.494 |

荷兰 | 0.632 | 1.398 | 0.602 | 0.963 | 0.190 | 1.701 | 0.010 | 0.629 |

西班牙 |

| 1.012 | 0.723 | 0.816 | 0.087 | 0.882 | 0.028 | 0.866 |

瑞典 | 0.415 | 0.457 | 0.510 | 0.391 | 0.110 | 1.476 | 0.000 | 0.289 |

欧洲平均 | 0.601 | 0.937 | 0.647 | 0.930 | 0.078 | 1.046 | 0.02 | 0.322 |

英国 | 0.276 | 1.32 | 0.28 | 1.069 | 0.380 | 1.840 | 0.040 | 0.149 |

美国 | 0.354 | 0.493 | 0.540 | 0.379 | 0.460 | 1.549 | 0.040 | 0.207 |

英美平均 | 0.315 | 0.907 | 0.410 | 0.724 | 0.420 | 1.694 | 0.040 | 0.178 |

资料来源:R.G. Rajan, L. Zingales / Journal of Financial Economics 69 (2003) 5–50,IMF Global Financial Stability Report 2006

上述事实表明:在20世纪80年代之后,欧洲金融体系变得更加具有市场主导金融体系的特点。是什么原因推动欧洲金融体系出现市场化趋势呢?Rajan and Zingales (2003)认为:欧洲大陆经历这些变化的原因是货币、金融一体化和金融创新[15]。笔者认为:欧洲金融体系市场化趋势的变革是在多方面因素的共同影响下实现。这些因素包括:1、有利的国际环境。在20世纪80年代以后,随着经济自由化、全球化、贸易和资本流动自由化趋势不断加强,国际贸易和资本流动快速增长,弱化本地利益集团到资本市场发展的压制,从而为欧洲金融市场发展创造重要的国际环境。2、欧洲一体化进程推动金融体系市场化。欧洲出现的货币一体化和全球金融一体化为欧洲金融体系市场化发展创造了重要条件。3、信息处理和传递技术的进步。随着信息技术革命成果的广泛运用,信息处理和传递技术的不断提高,信息成本大幅度下降,从而资本市场,尤其股票市场发展和效率提高创造技术环境,进一步促进欧洲金融市场的发展。4、金融体系与经济发展阶段的适应性。银行主导金融体系或许在特定经济发展阶段具有较好的适应性,但当经济发展进入新的阶段时候,市场主导金融体系更加有利于经济增长。事实上,在70年代之前,银行主导金融体系较市场主导金融体系国家具有较好的促进经济增长功能,但在20世纪70年代之后,银行主导金融体系表现出明显的不适应。如,在20世纪最后10年,美国经济年均增长3.8%,英国经济年均增长3.4%,而法国经济年均增长2.8%,德国经济年均增长1.9%,日本经济增长仅仅1.2%[16]。5、政府推动也是欧洲金融体系市场化的重要原因。欧洲金融体系出现的上述变化是,但必要的政府推动可能是欧洲金融体系市场化的重要原因。如,法国在自20世纪80年代,政府一直通过推行选择增加金融市场重要性的政策。德国的金融体系作为全球银行主导的金融体系典型代表,在最近也由于制度创新、公司治理的变化和养老制度的改革,金融市场在银行主导的金融体系中作用出现不断上升趋势。6、机构投资者的发展在一定程度加快欧洲金融体系的市场化进程。机构投资者作为一类区别于银行的中介机构主要是指养老基金、保险公司和投资基金。以养老基金、保险公司和投资基金为代表的机构投资者的迅猛发展是欧洲金融体系变化的重要内容,也是金融体系市场化的重要推动力量。从机构投资者金融资产占GDP比例看,德国、法国和意大利分别从1970年的12%、7%和7%增加到2000年的84%、120%和76%(Davis,2003)[17]。

机构投资者:金融体系市场化变革和资本市场功能优化的重要力量

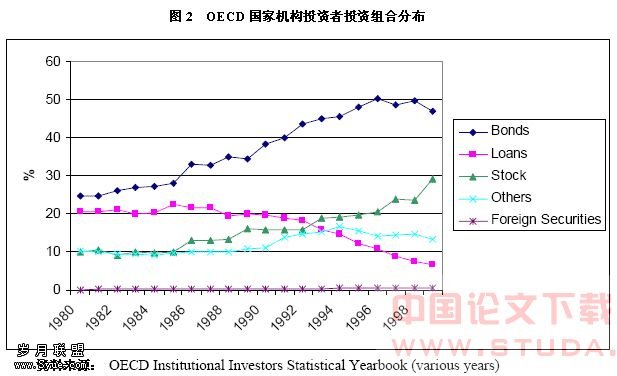

机构投资者是指接受各类机构和中小投资者委托并管理其储蓄资产,持有大量股票资产和拥有大规模资金的从事证券投资和交易,并在一定时间范围内和可接受的风险水平下追求投资组合收益最大化目标的金融机构。与商业银行不同,机构投资者持有的资金通常长期资金,其投资对象通常是一些诸如股权、债券等长期金融工具。20世纪80年代以来,机构投资者或契约性机构(养老基金和保险公司)和金融市场在OECD国家(如法国、英国和美国)和非OECD国家(智利和南非)取得了快速的增长[18]。在国外,机构投资者通常包括养老基金、保险公司、共同基金等非银行的金融机构,这些机构也称为契约性机构。从OECD国家机构投资者资产组合构成看,这些机构投资者是资本市场的长期资金的重要供给者(见图2)。

一、养老基金:全球资本市场最大规模的机构投资者,在全球不同类型国家体系的市场化过程中发挥十分重要的推动作用。

人口老龄化和不断增加的医疗照顾成本使世界各国养老保障体制由传统的固定收益的现收现付养老体制向由政府和私人部门市场化运营的基金累积的固定缴付养老体制的变革,以减少政府未来的养老开支,从而促进养老基金的。养老基金发展延长了居民储蓄存款的期限结构,并且促进长期融资市场的发展和促进发展家的长期发展项目与高成本的国外资本流入的平衡。正是由于养老保障体制的改革和基金累积型养老基金的发展,导致全球养老基金资产的快速增加。到2004年,OECD国家养老基金总投资相当于GDP的84.1%[19]。同时,由于养老基金负债的长期性和养老基金对长期资产的需求,使养老基金成为资本市场长期资金的主要供给者,促进欧洲国家金融体系的市场化和新兴市场国家资本市场的发展。见表3。

表3 2004年部分OECD及非OECD国家养老基金资产组合

| 现金及存款 | 公共债券 | 公司债券 | 贷款 | 股份 | 房地产 | 基金 | 其它 |

加拿大 | 5.0 | 18.7 | 5.4 |

| 23.6 | 3.5 | 36.7 | 7.2 |

瑞士 | 9.9 | 29.3 | n.a. | 5.0 | 19.1 | 12.3 | 17.5 | 6.9 |

德国 | 2.6 | 2.5 | 26.6 | 28.1 | 32.2 | 3.8 | n.a. | 4.2 |

意大利 | 5.9 | 34.8 | n.a. | n.a. | 8.4 | 9.2 | 10.3 | 31.5 |

韩国 | 7.4 | 24.3 | 56.4 | 9.9 | 0.2 | 0.0 | 0.5 | 1.4 |

葡萄牙 | 8.2 | 24.4 | 18.4 | 0.0 | 22.1 | 10.8 | 22.4 | -6.4 |

土耳其 | 0.0 | 72.6 | 0.0 | 0.0 | 13.2 | 0.0 | 0.0 | 14.2 |

英国 | 2.5 | 14.7 | 6.8 | 0.5 | 43.4 | 4.3 | 15.4 | 12.2 |

美国 | 8.3 | 6.4 | 5.0 | 0.1 | 35.5 | 0.6 | 30.7 | 13.3 |

巴西 | 44.2 | 14.9 | 2.2 | 3.9 | 15.9 | 6.7 | 11.6 | 0.6 |

资料来源: OECD Global Pension Statistics.2004

养老基金制度改革和养老基金发展在20世纪80年代欧洲大陆金融系统市场化过程中发挥了重要作用;与此同时,养老金制度改革和养老基金发展在新兴市场经济国家智利和由计划经济向市场经济转轨的国家哈萨克斯坦资本市场的发展中发挥直接的推动作用。智利的养老金私有化改革在促进资本市场发展的同时,对经济快速增长也起到了重要推动作用[20]。

二、保险公司:世界资本市场第二大机构投资者,在大多数欧洲国家,保险公司是最大的机构投资者。

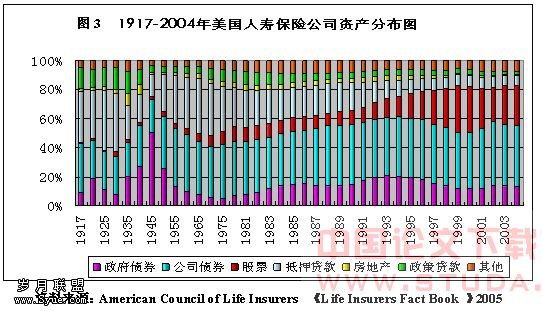

在保险公司中,人寿保险公司是世界各国资本市场的主要机构投资者之一。保险公司在欧洲国家非常发达,在大多数欧洲国家,保险公司是最大的机构投资者。2000年英国保险公司资产相当于GDP的107%,法国保险公司资产相当于GDP的61%、德国保险公司资产相当于GDP的43%、瑞典保险公司资产相当于GDP的90%、丹麦保险公司资产相当于GDP的78%、荷兰保险公司资产相当于GDP的65%。在保险公司中,寿险公司是股票市场重要的机构投资者。如,美国寿险投资于股票的比重1997年达到23.3%,日本1994年为26.6%,英国1996年为43.5%[21]。如,自20世纪90年代开始,美国人受保险公司股票和债券资产持有比例快速上升(见图3)

作为一个重要的非银行金融机构,保险公司可以增加资本市场长期资金供给,促进资本市场发展,同时,保险公司通过其提供的金融服务对经济增长有重要影响。这些功能包括:1、保险公司通过在个人、社会、公司和国家的不同层面上提供风险补偿,促进金融稳定和减少焦虑;2、保险公司是高成本的政府社会保障计划的一种可行的替代;3、保险公司促进了国际和国内贸易和商业活动,进一步保险通过承担风险也有利于创新。4、保险公司通过契约将短期的分散储蓄转化为长期储蓄,同时又满足流动性要求。5、保险公司通过有效的风险定价、传递和分担,改善风险管理。6、保险公司通过有效定价和保险获得,缓解损失。最后,保险公司通过谨慎的投资活动,促进资本更有效配置。

三、共同基金:世界各国资本市场三大主力机构投资者之一,美国资本市场最主要的机构投资者。

共同基金的重要作用是集合和动员大量家庭的私人储蓄,同时具有根据投资者的专门需求提高流动性,并通过引入创新产品和投资策略,利用套利机会,在不同产品和国家进行多样化投资促进金融市场效率的提高,进一步对经济增长产生积极的作用。目前,美国是世界资本市场和共同基金产业最发达的国家,2004年共同基金资产占其GDP比例达到74.9%,其资产规模占全球共同基金资产的54.3%以上,持有股票资产相当于股票总市值的27.5%。[22]共同基金成为美国股票市场的主要投资者。与此同时,世界其它国家的共同基金在20世纪后期也出现快速的增长(见图4)。

美国共同基金资产规模巨大在很大程度得益于养老基金对共同基金产品的投资。如,在美国2003年各种退休计划相当于美国共同基金资产36%。其中,持有长期基金的资产的45%,持有货币市场基金的资产的13%[23]。

[14] 应展宇 变革中的欧洲金融体系:1980-2000年 世界经济 2005(7)

[15] Rajan, Raghuram G & Zingales, Luigi, Banks and Markets: the Changing Character of European Finance, CEPR Discussion Papers 3865, C.E.P.R. Discussion Papers, 2003

[16] Rajan, Raghuram G & Zingales, Luigi, Banks and Markets: the Changing Character of European Finance, CEPR Discussion Papers 3865, C.E.P.R. Discussion Papers.,2003.

[17] Davis EP,Comparing bear markets, 1973 and 2000 , National Institute Economic Review,183,pp 78-89, 2003

[18] Impavido, G., Musalem, A.R., and T. Tressel, Contractual Savings,Capital Markets, and Firms’ Financing Choices in Devarajan S. and F. H. Rogers eds.: World Bank Economist’ Forum. Volume I, 2002

[19] OECD,Global Pension Statistics,2004

[20] Walker, Eduardo, The Chilean Experience in Completing Markets with Financial Indexation, in Lefort and Schmidt-Hebbel, Indexation, Inflation and Monetary Policy, Central Bank of Chile,2002

[21] OECD Statistics on Institutional Investors - Data from 1980 Onwards

[22] ICI ,investment company factbook , 2005

[23] ICI ,investment company factbook, 2004

四、机构投资者:资本市场长期资金的重要供给者和资本市场功能优化的重要力量。

机构投资者是资本市场长期资金的重要供给者,世界各国金融体系市场化的加速器。自从20世纪80年代以来,机构投资者的金融资产在OECD国家快速增长。机构投资者资产规模由1980年25000亿美元增长到1999年的35000亿美元。目前在世界许多国家,尤其是发达国家,养老基金拥有的资产占GDP比例超过50%,是目前世界最重要的机构投资者;保险公司,特别是人寿保险公司管理的资产(不包括管理的养老基金资产)占GDP不超过30%,作为第三位的共同基金管理的资产在大部分国家占GDP的比例低于20%,其中,美国共同基金由于相当部分资产来自公司养老基金,其资产管理资产占GDP比例超过50%。[24]值得指出的是共同基金在20世纪80年代之后,资产规模增长明显加快。

OECD国家经验表明:随着机构投资者资产规模的不断增长,银行和股票市场在金融体系中的地位也发生一些变化,股票市场规模总体上出现上升趋势,银行地位在20世纪末则出现明显的现下降。有关研究表明:基金累积型养老基金的发展及市场化的投资运作管理在欧洲大陆金融体系市场化过程中发挥了举足轻重的作用;在处于转轨过程中哈萨克斯坦国家资本市场建立发挥直接的推动作用[25],在新兴市场经济国家智利的资本市场发展和功能完善中,养老保障体系改革和养老基金的发展起到重要推动作用。

国际经验表明:机构投资者与资本市场之间存在一种相互促进的关系。一方面,机构投资者发展通过促进资本市场发展,并加快金融体系的市场化进程,促进金融稳定、提高金融效率;另一方面,资本市场尤其是股票市场的发展,通过多样化的金融工具为机构投资者提供资产保值和增值的场所。具体地说,机构投资者在促进资本市场发展中主要通过以下途径,促进金融体系市场化。

1.机构投资者的发展为长期资金的积累提供有效的制度基础,并通过对长期资产的需求为资本市场,尤其是股票市场提供长期资金供给,增强了资本市场流动性、扩大资本市场规模、减少金融产品价格波动、提高资本市场市场定价效率,进而促进资本市场发展,改善风险管理功能。

2.机构投资者通过与投资银行竞争,导致资本市场更加有效率。由于机构投资者的资金规模优势和专业化的价值评估技术,使机构投资者在资本市场,尤其是在上市公司股票定价中具有明显的优势,在与上市公司和投资银行就公司股票IPO价格的确定中具有强大的谈判能力,因此,机构投资者队伍发展和壮大,对于推进股票发行制度改革,促进上市公司IPO定价合理化和二级市场价格发现具有不可忽视的作用。

3.机构投资者通过对公司经营活动的积极参与,在改善公司治理方面发挥重要作用。一些最有实力的机构投资者,通过积极跟踪上市公司的业绩和财务报告,提出有针对性地问题,从而对公司董事会和管理当局产生积极的影响。如,美国拥有130多家退休基金的会员,20000亿美元的机构投资者理事会,成为支持机构投资者利益的重要力量,在改善公司治理结构、提高公司价值中发挥了重要作用。

4.机构投资者发展通过对资产管理需求,促进金融创新和交易体系的化。在20世纪后半期在金融领域出现的两个重要现象,一是金融服务业规模的快速扩张,二是出现许多重大金融创新。其中20世纪70年代出现的大部分金融创新是由于利息率水平和波动提高和金融规制的变化引起,但机构投资者特别是养老基金是促进金融创新过程中的重要推动力量(Bodie 1990)[26].。如,养老基金对长期固定收益证券的需求导致了零息票债券和资产抵担保证券诞生;养老基金的免疫投资策略促使了金融衍生产品的利用,这些产品包括:指数期权和期货合约、指数基金。

机构投资者的发展不仅有利于促进金融创新,从而促进金融市场发展,而且有利于促进交易的现代化。同时,机构投资者在促进有效交易系统的开发方面具有重要作用。机构投资者的大笔股票买卖导致最低交易佣金的废除和许多国家股票市场的再造,更加有效的清算设备、中心存管机构建立、有效的后台服务、复式记账系统建立。

5.机构投资者通过提高证券市场的透明度和积极保护它们投资的少数股东权益,促进市场规范运作。市场诚信和公平定价依赖重要信息的及时披露和保护少数股东免受市场操纵和控股股东伤害,与普通投资者比,由受过专门训练的专家管理的机构投资者更加重视公司管理中利益冲突和代理问题,因此,更能坚持确保市场诚信的投资者保护立法。

6.储蓄资源的机构化可以促进公开债券市场的深化,有利于建立收益曲线,从而促进私募债券和其它金融工具市场的发展。

全球主要国家金融体系市场化趋势是在多种因素的共同作用下实现的,但在金融体系市场化变革过程中,以养老基金,证券投资基金和保险公司为代表的非银行金融机构投资者发挥了十分重要的作用。自20世纪80年代以来,全球金融体系出现了一系列的重大变革,无论是传统的以银行为基础的日本和欧洲大陆金融体系,还是处于转轨过程中东欧计划经济国家和拉丁美洲新兴市场经济经济国家,其金融体系都出现明显的市场化趋势。以股票市场为代表的资本市场及衍生金融产品市场在金融体系中的地位都在不断上升,金融市场规模和效率在不断提高,金融市场对资源配置的作用在不断增强。与此同时,在这些国家以养老基金、保险公司和投资基金为代表的机构投资者在金融体系中的地位也不断提高,家庭直接持有证券和存款资产的比例下降,而通过机构投资者持有的资产则呈现上升趋势。与此同时,在主要国家资本市场投资者结构中存在个人投资者让位机构投资者的资本市场投资者机构化过程。传统的以中小投资者为基础的市场主导型金融体系演变为以机构投资者为基础的市场主导型金融体系,金融体系效率大幅度提高,从在经济增长中的作用得到进一步加强。

对中国金融体系变革的启示

进入21世纪中国社会经济发展进入一个新的发展阶段和“重要战略机遇期[27]”。能源矿产资源供给不足、自主创新能力不足和经济增长低效率、人口老龄化和社会和谐、经济体制和资源配置低效率等问题给中国经济长期增长带来重大挑战,因此,转变经济增长方式,走新型化道路,完善社会保障体制,建设和谐社会成为新的时期中国经济和社会发展的重要战略选择,而经济增长方式的转变、经济结构调整、产业结构升级和创新型国家的建立,对中国金融市场和金融体系提出了更高要求,这一高要求就是通过大力发展机构投资者,进一步壮大机构投资者队伍,促进资本市场发展和效率的提高,逐步建立有效的市场主导型金融体系,充分发挥金融市场在社会金融资源配置中的基础性作用,优化金融资源配置,实现社会储蓄资源的有效转化,促进金融稳定。

一、中国金融体系的现状与问题

中国的金融体系是由银行体系、非银行金融机构(保险公司、信托投资公司和财务公司等)和金融市场(股票市场、债券市场和货币市场)组成。从金融体系的现状看,中国金融体系表现出一些特点:

1.银行体系在金融体系中处于绝对优势地位。2005年我国有4家国有商业银行,13家股份制商业银行,115家城市商业银行。银行业金融机构境内本外币资产总额达到36.2万亿元,比上年同期增长19.2%,银行业资产占我国全部金融机构资产的90%以上,同时,我国银行贷款在社会总融资量中约占社会总融资的90%[28]。

2.高度垄断的银行业结构。目前中国银行业包括四大国有商业银行、11 家股份制商业银行、众多的城市商业银行和信用合作社,以及已经进入或准备进入中国的外资金融机构。此外,还有政策性银行在特定的领域内发挥其职能。在这些银行中,四大国有商业银行在规模和品牌等方面明显处于领先地位。到2003 年6 月底,四大国有商业银行吸收了65%的居民储蓄,承担着全社会80%的支付结算服务,贷款则占全部金融机构贷款的56%[29]。2005年国有商业银行资产总额占银行业资产总额52.5%,国有商业银行在银行业中处于绝对有利地位。

3.资本市场市场不发达。股票市场和企业债券规模明显偏小,占社会总融资一直在10%以下。2006年6月,国内上市公司1375家,总发行股本7882.48亿份,股票总市值44200.79亿元,其中,流通市值为16749.07亿元,投资者开户数7526.03亿元。与此同时,我国债券市场不仅规模偏小,而且品种结构不合理。尤其是公司债券市场更是落后,如,2001年末,美国公司债余额占当年GDP的比重为36%,而同期我国的这一比例为1.2%。公司债在我国资本工具结构中所占比重偏低。2001年美国公司债券融资总额是其股票融资总额的7.5倍,而同期我国这一指标仅为11.74%。

4.机构投资者在股票市场地位低下。目前在我国股票市场进行投资且具有一定规模的机构投资者有证券投资基金、全国社会保障基金、保险公司和QFII。2006年6月30日四类机构持有的股票资产3577.49亿元,占股票总市值8.09%,流通市值21.35%。国际经验表明:机构投资者在股票市场中如果低于一定的规模,其正常功能将难以发挥。从国内机构投资者类型和机构投资者资产规模看,目前中国股票市场仍然是一个以个人投资者为主导的市场。在股票市场中,机构投资者规模偏小和机构投资者资产占股票市场市值比例偏低,机构投资者对股票市场的影响力明显不足,而且随着股票市场IPO、增发步伐的加快,股权分置改革的完成,非流通股进入流通状态之后,股票市场可流通的市值规模将快速增长,如果机构投资者发展速度不能超过股票市场规模扩张的速度,未来机构投资者在市场中的地位存在进一步下降的可能。

作为一个处于体制转轨和工业化过程中的国家,中国的金融体系目前表现出明显的银行主导型金融体系的特点。随着中国社会经济的变革和发展,传统的金融体系表现出来的弊端已经越来越明显。中国金融体系除了存在银行主导型金融体系的共同缺陷外,我国金融体系还存在与传统计划经济和国有企业在金融和非金融领域占主导地位有关的问题,这些问题主要表现为:高负债、高风险的企业资本结构导致银行客户整体风险偏大、贷款违约率偏高、不良贷款问题严重;贷款利率受到管制、资金价格的非市场化,资金使用和偿还的低透明度,国有银行对国有企业债权的软约束导致金融资源配置效率低下,社会融资的90%来自于银行,银行不仅承担短期的流动性资金融资,而且承担长期性资本融资功能导致企业经营风险过度集中于银行[30]。此外,各级政府对银行贷款的行政干预,民营经济、中小企业和创新型企业融资难等问题。

对中国金融体系,国外比较金融学家的评价是:1)银行和市场的规模都在增长;2)尽管市场正在变得越来越重要,但银行仍然处于主导地位;3)银行和整个金融体系效率低下。中国金融体系是一个缺乏投资者保护和财产权,有限和无效的大银行主导的金融体系。从市值和交易量看,中国股票市场比大部分国家市场要小[31]。

二、国际经验与中国的选择

对于一个国家而言,选择什么类型的金融体系取决于所在国经济发展水平、产业结构特点、人口统计特征、、和制度环境。从全球金融体系变革趋势看,从20世纪80年代开始,世界主要国家金融体系出现明显的市场化趋势,一些以银行为基础的金融体系的国家,其金融体系中,银行和市场在金融体系中的地位出现此消彼长的趋势。资本市场,尤其是股票市场在金融体系中的地位出现明显的上升趋势,同时,以养老基金、保险公司和证券投资基金为核心的机构投资者规模的快速增长,并通过增加资本市场长期资金供给、促进公司治理的改善、通过强化信息披露,提高市场透明度,促进市场规范和市场效率提高,在推动和加快银行主导型金融体系得市场化过程中发挥至关重要的作用。

改革开放以来,中国经济虽然实现了相对高速的增长,但这种高速增长主要依赖要素投入规模增加、能源矿产资源的大量消耗和非公有制经济的快速增长实现的。从中国目前所处的发展阶段、存在的问题及未来发展需求和金融体系的现状及问题看,传统的银行主导型金融体系已经很难以适应未来社会经济发展的需求。具体表现为:1、因为在新阶段经济增长模式将由过去主要依靠“要素投入”的增长向依靠“要素生产率”提高的转变,自主技术创新将成为经济增长的关键驱动力量,而市场主导型金融体系更加有利于促进技术创新;2、因为我国快速人口老龄化,要求中国对传统的社会养老保障体制进行改革,大力发展基金累积型养老保障体系,将促进养老基金发展,而养老基金负债的长期性要求中国金融体系能够提供需要的长期投资工具;3、因为中国企业的高负债特征和大型国有金融和非金融企业的股份制改造,要求金融体系能够提供更多的股权资本融资,以改善公司的资产负债结构,分散金融风险,建立现代企业制度;4、工业化、城镇化和资本密集型产业导致对长期资本的需求快速增长,因此,要求金融体系能够提供股权资本,以满足快速增长的长期资本需求等。

长期以来,我国银行体系由于政府对其贷款业务的强大影响力,在资源配置方面不可避免存在低效率问题,随着社会主义市场经济体制的不断完善和金融业的全面对外开放,金融资源配置市场化需求越来越强烈,而资本市场的发展更加有利于金融资源配置的市场化,有利于减少地方政府对资源配置的不合理干预,正是由于传统金融体系与中国社会经济的长期发展的不适应,资本市场更加有利于金融资源配置的优化,因此,对现有金融体系进行改革,加快金融体系市场化进程,确立以机构投资者为基础的市场主导型的金融体系的改革目标模式具有十分重要的战略意义。基于中国金融体系市场化变革的战略需求,有必要采取以下对策:首先,借鉴国外成熟法律体系,进一步完善有关金融体系市场化运行的法律制度,提高金融市场透明度,加强对家庭财产权利和投资者权益的保护。其次,进一步深化商业银行制度改革,建立现代商业银行制度,完善银行治理机制,提高银行体系的效率,同时,通过商业银行经营模式转型,建立商业银行与机构投资者、资本市场发展的互动机制。其三,加快资本市场发展的步伐,完善资本市场体系,改善股票市场上市公司和投资者结构,加快债券市场,尤其是公司债市场的发展,进一步扩大资本市场规模,提高资本市场在金融体系中的地位。最后,进一步扩大机构投资者资产规模,并通过制度和组织创新,大力发展证券投资基金;稳步提高保险资金投资资本市场比例;完善养老金体系结构,做实基本养老个人账户,拓宽个人账户资金运用渠道,稳步推进个人自愿性商业养老账户体系完善,加快社会养老基金积累等措施提高机构投资者在资本市场中地位,提高资本市场效率。

:

[24] OECD Statistics on Institutional Investors - Data from 1980 Onwards

[25] 李青原、高小真 哈萨克斯坦养老金制度改革的思路与成就 中国证监会研究中心(内部资料)2006

[26] Bodie, Zvi,Pension Funds and Financial Innovation. Financial Management, 2002

[27] 中共中央关于制定国民经济和社会发展第十一个五年规划的建议 人民出版社 2005

[28] 中国人民银行金融稳定分析小组 中国金融稳定报告 (2006)中国金融出版社

[23] 李俊杰 中国银行业现状、发展前景及监管任务 国际经济评论 2004. 3-4

[30] 中国人民银行金融市场司 2005年中国金融市场发展报告:第四部分专题分析 2006年

[31] Franklin Allen,Jun Qian,Meijun Qian Comparing China’s Financial System, China Journal of Finance, Vol. 1, 1-28, June 2003

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)