农村金融机构进入问题研究 —— 一种破除农村金融抑制的新思路

摘要:近年来特别是1997年以来,机构不断退出农村金融市场,压抑了农村的资金需求,严重制约了农村。而当前国内进行的农村金融体制改革,把注意力集中于农村信用合作社改革,但由于政府主导型金融存在的自身缺陷,改革成效十分值得怀疑,农村金融实际上已处于一个危险的境地。从总体上看,制度供给不足或者说市场竞争主体的缺位是当前农村金融的根本症结所在,因此本文提出了促进农村金融机构进入这一解决破除农村金融抑制问题的新思路。

关键词:农村金融机构;进入;金融抑制

一、引入

发展家普遍存在着“金融抑制”现象,成为其经济发展的瓶颈性制约(Mckinnon, 1973; Shaw, 1973)。在我国广大农村地区,这一现象十分严重,并且近年来愈演愈烈,其中最显著的表现之一就是农村金融机构从机构设置、业务范围、贷款投向等方面逐渐退出农村金融市场(林毅夫,2003;那洪生、周庆海,2004)。具体表现在以下几个方面:一是从1997年开始四大国有商业银行大量撤并县以下金融机构,导致目前仍在农村开展业务的国有商业银行机构寥寥无几;二是1994年成立的农村政策性金融机构——中国农业发展银行仅仅开展粮棉收购和贷款业务,未能较好发挥政策性金融应有作用;三是多年来农村邮政储蓄只存不贷,导致农村资金大量外流,被形容为农村金融中的“抽水机”;四是由于自身问题和出于防范金融风险的考虑,1999年农村合作基金会被关闭清算;五是1998年以来,国家规定了民间金融的非法地位,导致众多曾经十分活跃的合会、私人钱庄等民间金融机构消失或转入地下(李丹红,2000);六是由于以上原因事实上形成了农村信用合作社在农村金融中的垄断地位。但由于经营不善,农信社陷入亏损,背上沉重的债务包袱(曹力群,2001)。虽然近年来特别是2003年6月农信社试点改革以来,当局加大了对农信社的扶持力度,并且改革也取得了一定成绩(周小川,2004),但由于没有从根本上改变农信社的“官办”性质而转为合作性质,农信社和整个农村金融的前途依然堪忧。

要解决上述问题,有许多具体层面上的工作要做,但从总体上看,制度供给不足或者说市场竞争主体的缺位是当前农村金融的根本症结所在。因此,章奇(2004)指出,必须提倡农村金融机构之间的相互竞争,只有在充分竞争的前提下,才能有效扩大金融服务(包括数量和品种),满足农村融资需求。林毅夫(2003)也指出缺乏合适有效的金融机构是阻碍农民收入增长的最主要原因之一,因此他提出发展发展农村中小金融机构来解决农村金融和经济发展问题。茅于轼(2004)指出目前金融体制的最大问题是政府管制,而最有效的解决途径是对农村金融体系的普遍放开,给地下金融以合法地位,让合理的地下金融转化为地上金融,从而促进农村经济的发展。

允许农村金融机构多元化,促进农村金融机构之间的相互竞争,几乎成为解决当前农村金融问题的多方共识(马晓河、姜长云,2003;何广平,2003;谢平,2001)。从根本上看,上述措施可以归纳为一个问题,即农村金融机构的进入(entry)问题。需要指出的是,我们这里所指的“进入”是广义上的,即农村实质金融服务的增长,主要表现为农村各种金融机构从无到有或现有金融机构逐步扩大存贷量的过程。 在这个意义上,农村金融机构的进入实际上是扩大农村金融竞争,从而增加农村金融服务,缓解农村金融抑制,促进农村经济发展的根本出路。

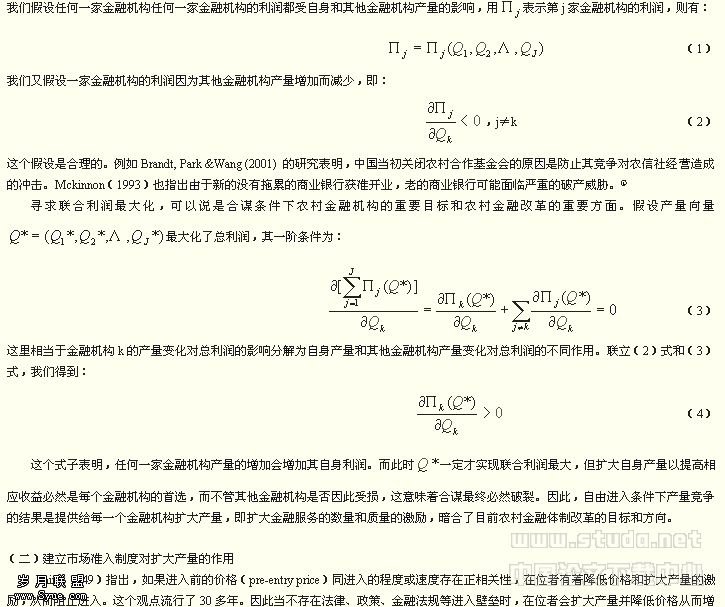

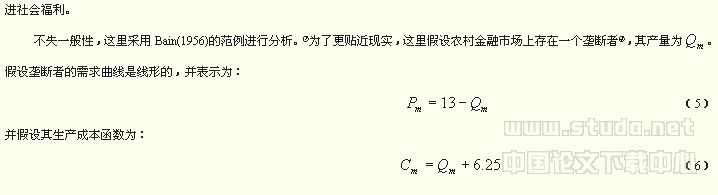

二、农村金融机构进入的博弈分析

Milgrom-Roberts模型告诉我们,在一般情况下,引入竞争机制,允许其他进入是能够改进社会福利的。除非在混同均衡条件下,高成本和低成本在位者都限制价格从而隐藏成本信息,可能会产生因限制潜在企业进入所造成的福利损失。这就启示着我们,仅仅允许农村金融机构之间的竞争是不够的,而必须实行有效的配套措施,保证潜在进入者拥有更多信息以打消其对进入市场的顾虑。在我国众多民间金融活跃的地方,这一点应被当局纳入考虑之中。

Patrick(1966)在分析不发达国家金融和增长问题时指出:存在两种金融发展模式,其一为供给引导型模式。该模式认为金融机构和相关金融服务的供给应优先于需求,强调金融服务的供给对经济的促进作用;其二为需求追随型,这种模式认为经济主体在经济增长过程中产生的金融需求,导致了金融机构和金融服务的产生。并且他指出,在经济发展的早期阶段,供给引导型金融居于主导地位,而随着经济进入成熟阶段,需求追随型的金融模式将逐渐代替供给引导型金融而居于主导地位。现在我们提出用农村金融机构进入的方式解决棘手的农村金融问题,应该选择何种进入路径呢?这就需要对农村金融机构的制度变迁进行分析以克服路径依赖(path dependence),并且需要对农村经济和金融的发展状况有一个准确把握。这里从主体行为的角度进行考察。

首先,农业银行和中国农业发展银行的成立可以说是供给引导型进入模式。改革开放初期,农户重新成为农村经济主体,农村金融市场上出现了众多信贷对象,国家于1979年2月恢复了中国农业银行,并改变了贷款对象,从以集体为主变为以农户为主;同时,改变传统的运作目标,明确提出大力支持农村商品经济,提高资金使用效率。农业银行业务大量转移到城市,其支农作用发挥大打折扣。1985年农业银行化改革以后,农产品收购资金短缺,“打白条”、压级压价和限收拒收,严重挫伤了农民的生产积极性,也加大了各级财政的负担。为了使农村政策性金融制度化和规范化,1994年国家成立了中国农业发展银行。但如前所述,农发行的业务仅限于粮棉贷款的发放,并且随着粮棉购销体制市场化改革的加快,农发行的业务将大受影响。

其次,农村合作基金和农村民间借贷基本上属于需求追随型进入模式。基金会的发展过程如下(李丹红,2000):1983年,一些乡村为了有效管理和用活集体积累资金,清理整顿集体财产,将集体资金交由村或乡管理,并有偿使用而设立基金会;1984-1986年,基金会处于萌芽阶段;1987-1991年,处于改革实验阶段;1992年以后属于推广和稳步发展阶段;1999年由于基金会出现风险问题而被清理关闭。经验表明,经济改革的一些实质成果,比如说家庭联产承包责任制和乡镇企业制度的设立都产生于底层改革,即需求追随型进入模式。基金会的设立也属于这种形式,但基金会为何最终会失败呢?除了产权不清晰、管理不善,恐怕最主要的原因还在于政府干预以及缺少有效监管和引导。我们不能否认的是,基金会曾经对农村个体私营经济提供了很多信贷支持,它服务热情、灵活方便,曾经获得了许多企业和农户的信赖,对农村经济发展做出了不可磨灭的贡献。

农村民间借贷同样也属于需求追随型。民间金融的优点毋庸质疑,比如说海外华人利用轮转基金(Roscas)进行融资并获得成功。起初国家放开对民间金融的控制,允许民间自由借贷,民间金融活动逐渐活跃,民间金融的范围和内容也逐渐扩大。但出于控制风险的考虑,当局又对民间金融进行压抑,如中国人民银行1998年颁布了关于整治金融“三乱”的方案,又如国务院1998年颁布《非法金融机构和金融业务活动取缔办法》,使大部分民间金融(除了部分小额借贷、不计息的亲友借贷和企业团体借贷)丧失了合法地位,从此农村民间要么消失,要么转入地下,严重压抑了民间大量并且多样化的资金需求。

最后,农村信用合作社的成立属于供给引导和需求追随交织型进入模式,并最终落脚于供给引导型金融。农业生产的特点和农户小规模分散经营方式决定了合作性金融在农村的重要地位。新中国成立之初,就由政府出面组织农民创办信用社,很快就做到了一区一社(曹力群,2001)。本来合作性金融应该满足自愿性、互助共济性、民主管理性和非营利性四大特征,然而受计划经济体制和国民经济战略的影响,农信社逐渐演变为国家金融机构在农村的派出机构。从1982年开始,开始推行以恢复“组织上的群众性、管理上的民主性、业务经营上的民主性”为主要内容的信用社改革,并取得了一定成效。但进入90年代以来,由于众多原因,农信社的亏损面和亏损额不断扩大,并且由于没有从根本上解决农信社的合作性质,人民银行对农信社的管理越来越多,使其“官办”色彩越来越浓,凸显出供给引导型金融的特征。时至今日,农信社改革仍在艰难进行,改革能否取得成功仍是个未知数。

以上分析可以看出,农村金融机构供给引导型进入的优点是进入阻力小因而能够迅速进入,其风险也容易控制;但其明显缺点在于提供金融服务的数量很有限,并且其资金投向容易受到地方政府干预。需求追随型进入模式的优点在于它十分灵活,能满足大量并且多样化的融资需求,但其缺点在于风险较大,不易控制,且其吸纳大量农村剩余资金将影响国家战略的实施,特别是国有企业融资(林毅夫,2003)。

当前相对于城市而言,农村金融和经济仍然十分薄弱,并且在广大的农村地区,经济和金融的发展又是不平衡的。因而我们认为,总体上我国仍然要实行供给引导型金融制度变迁,特别是在经济落后的中西部农村地区,仍然要以政府主导型金融为主,千万要避免出现农村金融服务的“真空”,以避免农民对农村金融丧失信心。与此同时,要发挥需求追随型进入模式的优势,特别是在经济较为活跃的农村地区,如江浙农村,要为非正规金融的发展创造有利条件。

四、结论性评论与政策建议

近年来特别是1997年以来,农村金融机构不断退出农村金融市场,压抑了农村的资金需求,严重制约了农村经济发展。而当前国内进行的农村金融体制改革,把注意力集中于农村信用合作社改革,但由于政府主导型金融存在的自身缺陷,改革成效十分值得怀疑,农村金融实际上已处于一个危险的境地。

通过对完全竞争条件下和建立市场准入制度条件下农村金融机构产量和价格竞争的博弈分析,我们得出结论:建立市场准入制度,促进农村金融机构竞争能够有效增进社会福利。垄断限价模型更是启示我们由于正规金融特别是农村信用合作社事实上处于农村金融市场上的垄断地位,仅仅准许其他金融机构进入是远远不够的,还必须有多种配套措施以保障进入能够顺利进行。最后,通过对农村金融机构进入模式的历史分析和现实考察,我们得出从总体上以供给引导型金融为主,但要充分发挥需求追随型金融进入模式优势的结论。本文简要提出如下政策建议:

(一)正规金融全面进入农村金融市场。虽然目前从表面上看,我国农村金融市场上存在着作为政策性金融机构的中国农业发展银行,作为商业性金融机构的中国农业银行以及作为合作性金融机构的农村信用合作社,似乎这些正规金融机构形成一个完整的农村金融体系。虽然它们已经设立并已在农村提供金融服务,但从某种意义上说,它们的进入是不完全的。对农发行而言,其业务仅限于粮棉贷款发放是远远不够的。按照国际通行的政策性金融的做法并结合我国的实际,政策性金融在农村基础设施建设、农村生态环境建设、扶持重点地区和行业等方面理应大有作为;同时,应该进一步剥离其他农村金融机构的政策性业务,收归农发行进行,从而为它们减少包袱,并能够有效减少地方政府干预。对于中国农业银行而言,它作为在农村设立最多分支机构的四大国有商业银行之一,必须改变在农村多存少贷的现状,加大对农村乡镇企业的投资和对农户的扶持力度。农村邮政储蓄只存不贷的现状也应有所改变,可以利用资金开拓农村保险市场,也可以在央行的监管下,在人员培训的基础上,发挥邮政机构在人员、信息和组织等多方面优势开展贷款、典当等业务,进一步活跃农村金融市场。

(二)建立市场准入制度,放开对民间金融的管制。首先,要从上明确民间金融的合法地位,使亲友之间的借贷,农户之间的资金融通,合会、私人银行等民间金融机构从地下转到地上。不能一看到风险问题就一关了之。实际上,民间金融机构问题并不在于进入本身,而更多的则在于缺乏有效监督、规范。其次,允许民间金融更加灵活的利率浮动范围。民间金融本身的信息成本和交易成本都很高,并且一般都没有抵押,因此高成本高风险理应对应着较高的收益,民间金融利率高于国家金融利率是很正常的,不能都视为高利贷。

(三)加强对农村金融机构的业务指导和风险监管。仅仅建立市场准入制度也是不够的,如果缺少必要的监管和控制,会造成民间金融市场的混乱局面,引发众多社会问题。因此,对农户之间的借贷可以考虑由农信社发放标准合同,借贷双方签订合同,在法律保障下进行规范化融资;而对于民间金融机构,也可以实行准备金制度,准备金上缴到农行或农信社,并且规定一定的资产负债比例,建立一系列风险防范管理措施,按照正规金融业要求开展业务;同时,对所有民间金融从业人员,可以开展有组织的系统培训,使他们熟悉基本的金融、法律知识,提高人员素质和管理水平。

:

[1] [美]罗纳德·I·麦金农:《中的货币与资本》[M],上海三联书店1988年版

[2] [美]爱德华·肖:《经济发展中的深化》[M],上海三联书店1988年版

[3] [美]罗纳德·I·麦金农:《经济市场化的次序——向市场经济过渡时期的金融控制》[M],上海三联书店,上海人民出版社1997年版

[4] 林毅夫:《金融改革和经济发展》[R],北京大学经济研究中心工作,NO. C2003026

[5] 章奇:《中国农村金融现状与政策分析》[R],北京大学中国经济研究中心网站,2004-2-5

[6] 李丹红:《农村民间金融发展的现状与对策》[R],中国经济改革研究基金会国民经济研究所工作论文,2000·002

[7] 周小川:《关于农村金融改革的几点思路》[J],《经济学动态》2004年第8期

[8] 茅于轼:《农村金融改革的重点是放开政府管制》[R],搜狐财经网,2004-2-11

[9] 曹力群:《当前我国农村金融市场主体行为研究》[J],《金融》2001年第5期

[10] 那洪生,周庆海:《我国农村金融抑制问题研究》[J],《金融时报》,2004-2-16

[11] 温铁军:《农户信用与民间借贷研究:农户信用与民间借贷课题主报告》[R],中经网50人论坛,2001 -6 -7

[12] 马晓河、姜长云:《加快农村金融体制改革的若干建议》[R],中国宏观经济信息网,2003-12 -08

[13] 谢平:《中国农村信用合作制改革的争论》[J],《金融研究》2001年第1期

[14] 何广文:《从农村居民资金借贷行为看农村金融抑制与金融深化》[J],《中国农村经济》1999年第10期

[15] 张杰:《制度、渐进转轨与中国金融改革》[C],中国金融出版社2001年版

[16] 张建华,卓凯:《非正规金融、制度变迁与经济增长:一个文献综述》[J],《改革》2004年第3期

[17] Bain, J.S., 1949, “A Note on Pricing in Monopoly and Oligopoly”, American Economic Review39: 448-64.

[18] Bain, J.S., 1956, “Barriers to New Competition”, Cambridge, Mass: Harvard University Press.

[19] Tirole, J., 1990, “The Theory of Industrial Organization”, The MIT Press.

[20] Milgrom, P., and J. Roberts, 1982, “Limiting Pricing and Entry under Incomplete Information: An Equilibrium Analysis”, Econometrica40: 433-59.

[21] Brandt, L., A. Park and Wang S., “Are China’s Financial Reforms Leaving The Poor Behind?”, paper presented at the conference on Financial Sector Reform in China, 11-13 Sep, 2001.

[22] Patrick, H.T., 1966, “Financial Development and Economic Growth in Underdeveloped Countries”, Economic Development and Culture Chang14: 174-89.

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)