中国股票市场财富效应微弱研究

来源:岁月联盟

时间:2010-06-27

关键词:股票市场 财富效应 上市公司质量

一、中国股票市场与财富效应:实证分析

自1998 年开始,在中国的经济运行中,逐渐出现了两大令人瞩目的态势:一是中国经济首次踏入了典型的通货紧缩状态;二是中国股票市场日益,股票市值与GDP的比例快速上升(见表1),与国民经济的关系日益紧密。在这种背景下,借鉴欧美等资本市场成熟国家的经验①,我国一些学者提出了以启动股市去启动居民消费,进而拉动经济增长的政策建议②。

资料来源:深圳证交所网站www.sse.org.cn;中国证监会网站www.csrc.gov.cn

然而,股价指数的上升能否刺激居民消费支出,关键在于股票市场是否具备财富效应功能。所谓股票市场的财富效应,是指在其他条件不变时,由股价变动(导致资本利得或损失)或投资者分红变动所引起的货币余额发生的变化而导致的消费者开支方面引起的变动③。需要说明的是,根据财富效应的内涵,它会有不同的表现形式,如财富增加效应、财富减少效应、财富转移效应等。这里我们主要研究股票市场的财富增加效应(在无特别说明的情况下我们统称为财富效应)。一般而言,研究股票市场的财富效应可以从两个角度入手,其一是从消费函数入手进行理论推导和计量检验;其二是在股价指数与居民消费之间建立回归模型,并进行计量检验。下面我们分别从这两个角度入手对中国股票市场的财富效应进行研究。

(一) 从消费函数角度的研究

消费函数的典型型式为:

公式(1)中,Ct为消费,a为自主消费,即收入为零时举债也要保证的必需消费;α为收入的边际消费倾向;Yt为收入,ut为其他随机影响因素,下标t代表时间序列。当我们要研究股票市场的财富效应时,就需要在公式(1)中加入新的变量,以反映股市财富效应所带来的消费支出变动。这里我们借鉴生命周期理论假说:影响居民消费的因素,除了可支配收入(即一生的收入)以外,还包括居民的资产收入。就股票资产的收入来看,鉴于资本利得或损失并不计入国民收入,因此我们以股票分红所得代表股票资产收入。据此,我们将股票分红所得Yd单独列出,而将其他资产收入一并归入劳动收入YL。我们并假定股票资产收入的边际消费倾向为β。这样,公式(1)即转换为下述公式(2):

实际上,将公式(2)中的自主消费a作为常数项去掉,该式实质上就是著名的M-B-A(Modigliani-Brumberg-Ando)生命周期模型。如果我们进一步假定0<α<1,0<β<1,则从理论上讲,股票收入Yd的增加,必然会以β的比例扩大消费,即产生财富效应。

然而,根据上述模型所做的实证分析显示,中国消费支出的增加中,能被股票市场所产生的财富效应来解释的部分不足3%(李振明,2001)。这一结果从消费函数的角度证实了中国股票市场的财富效应是极其微弱的。

(二)从股价指数与居民消费角度的研究

首先我们假定在我国股价指数的变动会影响居民消费,据此,我们建立一元回归模型:

其中,Et为消费支出,St为股价指数,b0 和b1分别为待估计的参数,ut为其他随机影响因素,下标t代表时间序列。鉴于自1999年开始,中国股市的市值、占GDP的比重开始大幅上升,与国民经济的关系日益紧密,因此,我们截取1999年第一季度至2002年第三季度间的股价指数变动与居民消费支出变动的数据进行分析。

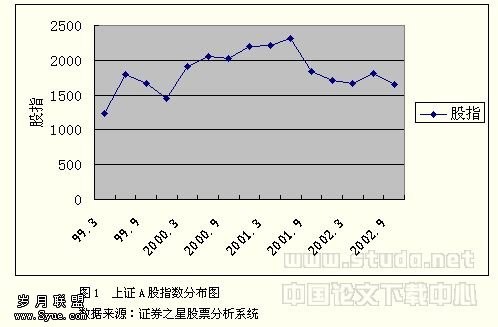

首先,我们做出股价指数分布图(见图1)。图中,我们以上证A股指数(下同)作为分析数据,其原因是:①中国股票市场目前还没有权威性的综合上海与深圳两个市场的统一指数,我们只能择其一而用;②据有关研究(刘树成,沈沛,2000),上证指数

与深证指数具有极强的相关性(相关系数为0.985),因此取其一(如上证指数)可具代表性;③允许境内居民投资B股的政策是2001年2月份出台的,至今时间不长,且B股的市场规模仅为A股市场的20%,因此B股的市场波动对境内投资者的影响可忽略不计。综合以上因素,就我们的研究主题而言,仅以上证A股指数为代表即可。

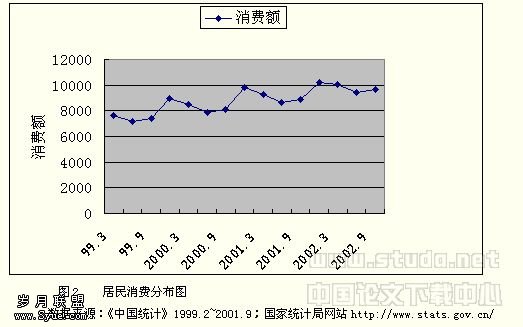

其次,我们看1999年第一季度以来的居民消费情况(见图2)。图中,我们以社会消费品零售额作为居民消费额指标值。

根据图1和图2的数据,我们出股指变动率与消费变动率(见图3)。其中,股指变动率=(当季末上证A股收盘指数-上季末上证A股收盘指数)/上季末上证A股收盘指数;居民消费变动率=(当季社会消费品零售总额-前一季社会消费品零售总额)/前一季社会消费品零售总额。

从图3的直观反映可见,股指变动率与消费变动率并无明显的相关关系。为进一步说明问题,根据公式(3)的回归模型,我们对股指变动率(St)和居民消费变动率(Et)做相关分析(限于篇幅,统计检验表略去),得到:

虽然在α=0.05的条件下估计值均通过了t检验,但由检验结果可见,模型的拟合程度很差,股指变动率(St)与居民消费变动率(Et)的关系中近99%的部分回归模型无法解释,因此股指的变动与居民消费变动的相关关系极其微弱。或者说,中国股票市场几乎不存在财富效应。

综合以上分析,我们可以肯定地说,就总体而言,中国股票市场的财富效应极其微弱。换句话说,希望以启动股市去启动消费,中国目前的股票市场还无法担此重任。

二、股票市场财富效应的实现条件:理论分析

总体而言,股票市场要具备财富效应的功能,需要三个必备条件:一是股票市场在国民中的深度与广度达到相当的程度,从而对经济运行有着举足轻重的影响;二是股票市场自身运行平稳,从而利于投资者形成理性预期;三是上市公司的质量较高,从而一方面利于吸引投资者的投资,一方面利于股市的稳定。下面我们分别进行分析。

(一) 股票市场的广度与深度――股市财富效应的宏观条件

从前面公式(2)可见,在假定边际消费倾向β不变的情况下,股票市场财富效应的产生与大小取决于股票分红所得Ydt。若进一步假定上市公司的分红政策成熟且保持不变(下文我们将详细分析),则对全体居民而言,Ydt的多少就取决于投资股票的人数和投入的资金量,我们将这两个指标定义为股票市场的广度,这是就股票需求方面而言。进一步看,居民的投资需求则要有股票的供给来满足,其衡量标准即是股票市值占GDP的比例。我们将此项指标定义为股票市场发展的深度。只有当一国股票市场发展的广度与深度达到相当高度时,股市在国民经济中的影响力、从而股市收入(Ydt)在居民可支配收入中的比例才能较大,并产生影响居民消费支出的财富效应。因此我们说,股票市场发展的广度与深度,是股市财富效应发挥作用的宏观条件。

(二) 股票市场的平稳运行――股市财富效应的市场环境

正如前面指出的,公式(2)实质上即是生命周期模型的一种型式。这里要指出的是,生命周期模型正常发挥作用的一个前提假设,即是消费者有平稳的、理性的预期――这是消费者合理安排一生收入的根基所在。由此,也就要求股票分红所得也应是平稳的、可以合理预期的。这不仅取决于上市公司的分红政策是否平稳,更重要的是股票市场本身的平稳运行。一个波幅巨大的市场,其结果是驱走理性投资者。而充满投机者的股市,会使市场本身的波动进一步加大,即产生离散型波动。这一状况的持续,最终所导致的是股市的崩盘,从而使股市财富效应的根基发生动摇。这里需要指出的是,我们所说的股市平稳运行,并非仅指股市的平稳上涨。实际上,正如投资学原理所揭示的,没有只升不降的股市,也没有只降不升的股市。但是,当一个股市巨升暴跌之时(即俗称的“猴市”),则是不正常的了。进一步说,任何国家股市都有过暴涨暴跌,但关键是,由于突发事件产生的偶然暴跌或巨涨,这也是股市自身的特性之一,而经常性地暴涨暴跌,这种股市是一定会出问题的。也就是说,一个平稳运行的股市,应是经常性地处于平稳地升降之中,其波动幅度不应过大。这是理性预期、从而财富效应发生作用所必须的市场环境。

(三) 上市公司质量――股市财富效应的微观基础

实际上,无论是股票市场发展的广度与深度、还是股市自身的平稳运行都与上市公司质量有着根本性的关系。一方面,根据信息经济学理论,股票市场是一个非完全竞争的、信息非对称(information asymmetry)的市场。也就是说,股票市场类似于博弈论中著名的“旧车市场模型”:在股票市场中,上市公司对自己所发行的股票具有相对完全的质量信息,而股票投资者却不可能拥有对上市公司质量的完全信息。这种情况下,如果监管当局不能致力于以各种监管机制确保和提高上市公司的质量(这实际上是保护中小投资者最根本的措施),机会主义(opportunist)的盛行必将使股票市场产生“劣币驱逐良币”的逆向选择(adverse selection),从而使上市公司的总体素质进一步降低,长此以往,就必然造成投资者信心的崩溃与市场萎缩,从而彻底摧毁股票市场财富效应的根基。也就是说,上市公司质量的低下,最终将使投资者远离股市,从而使股市的广度与深度趋于消失。

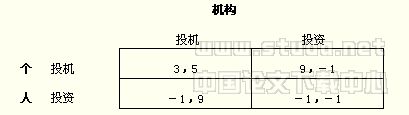

另一方面,上市公司的质量不高,必然导致股市的巨幅波动④。如果我们将股市投资者划分为两类,一类是理性的长期投资者,其投资的目的是获取分红收益及公司长期发展所带来的资本增值;另一部分是博取利差的短线投机者。可以设想,如果上市公司普遍质量不高,理性投资者就无法获得稳定的分红收益及资本长期增值的收益。这种情况下可以假设真正的投资收益是趋于零的,或者说,投资者唯一可行的投资目的即是博取差价收益――投机。在这一条件下我们来考察投资者的行为选择。为了理论分析的便利,我们再做如下假设:

假设一:投机股票的总收益为10,投机(或投资)成本为1;

假设二:股票二级市场存在机构和个人两类投资者;

假设三:在两类投资者共同投机的情况下,机构得收益6(净收益为6-1=5),个人得收益4(净收益为4-1=3)⑤。

另外,为了突出主题,我们这里不研究股市投资是否为零和博弈。也就是说,我们仅在假设一(即投机总收益为10)的条件下,研究投资者的投资策略如何导致分割投机收益,而不研究投机收入的来源。在以上分析和假设条件下,我们可构造出股票市场上机构投资者与个人投资者博弈的支付矩阵如下:

在上述博弈过程中,无论个人投资者选择何种战略,机构投资者的占优战略(Dominant strategy)是投机,比如,个人选择投机,机构若选择投资仅得-1净收益,而选择投机则可得净收益为5;如果个人选择投资,机构选择投机得净收益9,而选择投资则为负收益。因此投机是机构投资者的最优选则。同理,无论机构投资者选择何种战略,个人投资者的占优战略也是投机。因此,该博弈模型中“投机,投机”为纳什均衡(Nash Equilibrium),个人与机构双方各得净收益为3和5。而当股票市场中所有参与者都以投机作为其最优选择时,股市的巨幅波动也就成为了必然的结果。正如前文分析指出的,这也就必然使股票市场财富效应无从发挥。因此我们说,上市公司质量的高低,是股票市场财富效应功能正常发挥的微观基础。

三、股市财富效应微弱:现实分析

前文分析一方面从实证上揭示了中国股市不存在明显的财富效应,另一方面从理论上分析了股票市场财富效应的实现条件。下面我们将结合前文的分析结果,并通过对比分析中国股票市场与资本市场发达国家的有关情况,研究中国股市财富效应微弱的原因所在。

(一) 中国股票市场广度与深度有限

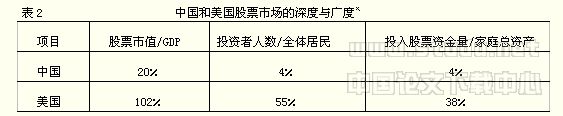

正如前文分析指出的,一国的股票市场只有达到相当程度的广度和深度,才能对一国的运行产生较大影响,并进而影响投资者(乃至全体居民)的行为选择。我们可以通过对比中美两国股票市场的广度和深度(见表2)来观察我国股市的状况。表

*注:①中国股票市值是以流通股市值的,因为只有这部分市值的变动才对居民产生影响,而美国无此问题;②表中数据是截止到2000年底;③资料来源:国家信息中心经济预测部宏观处,“股市下跌会影响居民消费吗?”《中国证券报》2001年10月17日,及www.sse.org.cn。中,股票市值/GDP为反映股市发展深度的指标,它集中体现了股票市场在国民经济中的地位与作用力。投资者人数/全体居民、投入股票资金量/家庭总资产这两个指标反映了股票市场发展的广度,它代表了股票市场对投资者(及全体居民)的经济影响。由表中可见,我国股市的这三项指标分别仅相当于美国的19.6%、7.3%和10.5%。也正因此,我国股票市场给全体居民所带来的财富效应也就微乎其微。

(二) 中国股票市场运行不稳定

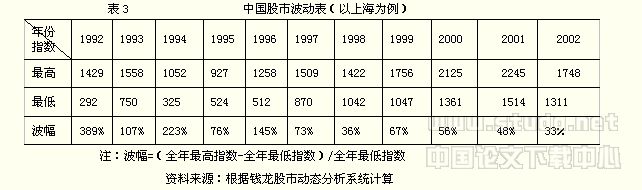

中国股市存在着过度的投机并表现出强烈的不稳定性(李学峰,李向前,2001)。其主要表现:一是股指波幅过大(见表3⑥);二是股票换手率偏高。

从股指波幅来看,与中国股市相比照,较成熟的国外股市相对稳定,从1994年到1999年这六年累计美国波峰谷底仅相差200%,新加坡相差110%。而同期我国(以上海为例)波峰谷底之差竟达500%以上。

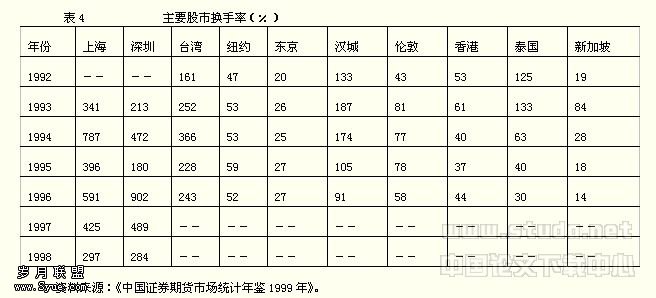

从换手率来看,我国股市换手率过高。表4给出了世界主要股票市场的换手率。由表4可见,沪深股市的股票市场换手率远高于其他股票市场。在世界成熟的股票市场中,换手率相当低,且比较稳定,甚至表现出换手率下降的特征。美国纽约股市换手率

在50%――60%之间,东京股市在20%――30%之间,韩国、伦敦、中国香港地区、泰国和新加坡股市则呈稳定下降的趋势。而我国股市换手率相当高,且起伏很大。在1993年,上海和深圳股票市场的换手率分别为341%和213%,而到1996年,已分别达到591%和902%。即使在股市低迷的1994年和1995年,两市的换手率也分别为787%、396%和472%、180%,除我国股市1995年换手率高于深圳外,我国两大股市换手率可谓雄踞世界股市之首,充分表明了我国股市过度投机与非稳定性的特征。这种非稳定性特征,即是造成我国股市财富效应微弱的第二个原因。

(三) 中国上市公司的质量较低

正如前文揭示的,上市公司的质量,是股市财富效应的微观基础。衡量上市公司的质量,可以从多个角度进行研究。但根本而言,一是看其业绩是否持续上升,二是比较其分红行为是否规范、合理。据此,首先我们看我国上市公司业绩情况(见表5)。表中,我们以股票投资者最常用的两项衡量上市公司业绩的财务指标――每股收益和净资产收益率,来表示我国上市公司的业绩情况。由表中可见,除了个别年度(如1996年)外,我国上市公司的总体业绩是趋于下降的。

资料来源:中国上市公司资讯网www.cnlist.com;中联财务顾问有限公司,2002:《2001年度中国上市公司业绩评价报告》,经济出版社。

其次,我们看我国上市公司的分红行为(见表6)。由表6可见,我国上市公司不给

数据来源:魏刚,1998,“中国上市公司股利分配的实证研究”,《经济研究》(6);《证券市场周刊》2000.7-32期;《中国市场·证券周刊》2001.2-15期。

予投资者分红的绝对数量和相对比例是趋于上升的;而且,即使是进行分红的公司中,一般也是以送红股或转赠股本的方式进行,而很少以现金方式分红。这里还应注意的是,虽然2000年不分红的公司减少了(这主要是监管部门对此进行了干涉),但分红的现金也从1999年的平均每股0.16元降到了2000年的0.13元(仇彦英,2001)。我国上市公司上述分红行为的产生确实源于中国股市的特殊性⑦,但从根本而言则与上市公司业绩的不断下降有关(如上表5)。以上两方面的数据充分反映了我国上市公司的质量较低。正如前文分析表明的,这也就是我国股市财富效应微弱的根本原因所在。

四、小结

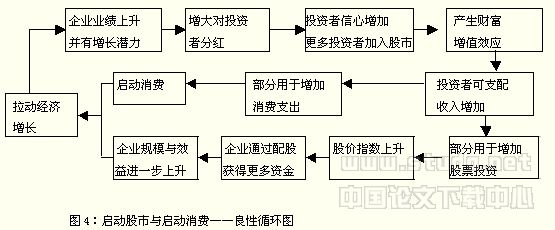

本文的开篇曾指出,针对近年来我国经济的通货紧缩状态,有学者提出以启动股市来启动居民消费,并进而拉动经济增长的政策建议。本文的分析表明,这一政策建议的奏效,其关键是股票市场应具备财富效应的功能;而股市财富效应能否实现,其最根本的因素在于上市公司质量的高低。如果我们的上市公司绝大多数都具备优良的业绩和良好增长潜力,我们即可达到一种良性循环(见图4)。由此我们得到的推论是:我们的政策选择,应是以各种监管、机制,确保并促进上市公司的质量不断提高,这不仅是

我国股票市场财富效应功能能否正常发挥的根基所在,更关乎到我国股市本身的存亡与发展。

注释:

①据有关研究(王开国,2000)介绍,在美国,股市财富每上升1美元,会增加3-7美分消费;而股市每下跌20%,会相应使GDP下降0.6%。

②复旦大学谢百三教授为此理论的代表者。参见《证券市场周刊》1999年第43期。

③股票市场财富效应是近年来使用频率较高的词汇,但学术界并未给出明确的定义。此处的定义引自李学峰,2002:《制度变迁过程中的资本市场与经济增长》,南开大学博士学位。

④对这一问题更详细的论证可参见李学峰.上市公司股东投票权非完备性与股东行为选择.证券市场导报,2003(3).

⑤一般来说,机构在信息、资金、策略上占有明显优势,而且,据有关研究(张维迎,1996,),个人投资者应采取对机构投资者的“跟随战略”。因此可以假设一般情况下机构的收益要高于个人投资者的收益。

⑥这里需要注意的是,表中2001,2002两年股指波幅降低,这更可能是自2001年下半年开始我国股票市场进入了持续下降通道,交投日益清淡,从而使市场热度及股指波幅降低。也就是说我们并不能确定近两年我国股市波幅的降低源于我国股票市场已趋于成熟,或者说投机气氛明显下降。

⑦有兴趣的读者可参见俞乔,程滢,2001:“我国公司红利政策与股市波动”,《经济研究》第4期。

柳欣.1990─1999年的波动和2000年宏观经济形势分析.载于《2000年经济白皮书》.北京:经济出版社,2001.

刘树成,沈沛主编.中国资本市场前沿理论研究文集.北京:社会文献出版社,2000.

李振明.中国股市财富效应的实证分析.投资与证券,2001,(10).

李学峰,李向前.股权结构与股市稳定性.南开经济研究.2001,(2).

李学峰.制度变迁过程中的资本市场与经济增长.南开大学博士学位,2002.

李学峰.上市公司股东投票权非完备性与股东行为选择.证券市场导报.2003,(3).

仇彦英.过渡偏好股权融资有副作用.上海证券报,2001-5-29-(5).

王开国.证券市场与经济的理论分析和政策建议.证券市场导报,2000,( 5).

俞乔,程滢.我国公司红利政策与股市波动.经济研究,2001,(4).

国家信息中心经济预测部宏观处.股市下跌会影响居民消费吗?.中国证券报,2001-10-17.

中联财务顾问有限公司.2001年度中国上市公司业绩评价报告.北京:经济科学出版社,2002.

《证券市场周刊》2000.7-32期。

《中国市场·证券周刊》2001.2-15期。

劳伦斯•哈里斯.货币理论.北京:中国金融出版社,1989.

Greenwood, Jeremy, and Boyan Jovanovic. Financial Development, Growth, and the Distribution of Income. Journal of Political Economy, 1990,( 98).

Levine, Ross. Financial Structures and Economic Development. Revista de Análisis Económico, 1993(8).

上一篇:理性监管:更新监管理念的取向思考

下一篇:对通货膨胀定义的新认识