从并购行为剖析中国上市公司代理成本问题

关键词:自由现金流量;并购;异常收益

一、引言

近年来,随着“现金为王”理念的深入人心,自由现金流量越来越引起了投资者和企业管理者的广泛关注。自由现金流量是由美国西北大学的Rappaport和哈佛大学的Jens en等学者于20世纪80年代提出的一个全新的概念。根据Jensen的定义,自由现金流量是指“满足所有以相关的资金成本折现的净现值为正的项目所需资金后剩余的现金流量”(Jensen,1986)。Jensen认为当企业拥有丰富的现金流量时,就会产生代理成本,即管理者会倾向于浪费和从事无效的投资,损害企业价值和股东财富。Jensen同时指出,负债水平的提高有助于缓解高现金流量公司管理者实施的损害公司价值的行为。学者们针对企业自由现金流量的大量研究是围绕并购公司的异常收益与自由现金流量之间的相关关系展开的(Lang,Stulz and Wahling,1991;Jarrad,1999;Yung,2001),实证研究表明,二者之间呈现出一定的负相关关系,自由现金流量充足的并购公司在并购公告期间的异常收益更低。

近年来,在中国证券市场上,上市公司的并购重组活动风起云涌,演绎了无数企业的兴衰。国内企业界和学术界围绕并购活动引发的二级市场反应的经验研究可谓是数之不尽。但是,迄今为止,这些研究还鲜有涉及并购公司的异常收益与自由现金流量之间的相关关系。本文拟就这一问题展开研究,主要内容包括四部分:第一部分是引言和本文框架;第二部分是回顾和研究方法;第三部分以沪、深两地交易所1999—2002年4年期间的185次大型并购事件为样本进行实证检验;最后一部分是研究启示。

二、文献回顾

Jensen(1986)的自由现金流量假说认为,高自由现金流量和低债务水平增加了企业的代理成本。企业两权分离,代理人的行为目标常常锁定于个人利益最大化而非股东利益最大化。由于契约的不完善和信息不对称,委托者不得不承担管理者的决策失误而造成的损失。对于拥有充足自由现金流量的企业来说,公司管理者较不愿意发放股利给股东,因为发放股利意味着其可掌控资源的减少。Jensen(1986)认为,从效率的角度来讲,剩余现金流量应该通过回购和支付红利的方式发放给股东,但是管理者倾向于把资金运用到更多的投资和并购项目中去,从而扩大企业规模,因为伴随企业规模扩大的是管理者控制权和自身利益的增加。如果企业的财务状况紧张的话,在支付了所有净现值为正的项目所需的资金后,企业的剩余资金量越小,现金储备就越少,企业就不会有那么更多钱供管理者大肆挥霍,代理人盲目投资和浪费资金的可能性就越小。另外,Shleifer和Vishny(1989)也认为经理人有强烈的动机将公司的资源投资在最有利于自身利益,而非最大化公司价值的投资项目上去。并购公司的自由现金流量越多,经营者越可能把通过一些无效的并购活动扩大企业规模,实现个人利益最大化而非股东利益最大化。

Jensen(1986)认为,适当的负债比例可以缓解公司代理人与股东之间的代理冲突,为公司带来积极的影响。首先,负债水平的提高使得现金流量中属于股东的现金流就减少了,公司必须支付更多的现金流偿还债权人利息,这样可以供代理人挥霍和浪费的剩余现金流就随之减少了。其次,如果高级管理人员持有公司股份的话,在总资产规模不变的情况下,负债水平的提高使得高级管理人员的权益比例相应提高,即管理者的控制权增加了。最后,负债通过债务契约中的条款安排限制企业对无效项目的投资,缓解资产的替代效应。这三方面的因素可以在一定程度上激励高级管理人员,使他们为股东利益的最大化工作。因此负债水平的提高使得管理人员与股东的利益关系更加紧密,减少了管理人员出于自私动机进行无效的并购投资行为的可能性。相反的,负债水平很低的公司由于受到来自债权人的压力很低,就越有可能实施无效的或损害公司价值的并购活动。

在Jensen提出了自由现金流量的代理成本假说以后,Harford(1999),Haunschild (1993),Haleblian和Finkelstein(1999)等大量学者以美国上市公司实施的大型并购活动为样本对这一问题进行了研究,他们的研究结果可以归纳为两个主要结论:并购公司的自由现金流量愈多,并购公告期间并购公司的股东异常收益愈低;另外,并购公司的负债水平愈高,在并购公告期间并购公司的股东异常收益愈高。

三、样本选择

本研究所采用的数据来源主要有两个:

(1)从1999年10月15日到2003年1月23日期间中国证券报社发布的《上市公司重组事项总览》,其中囊括了从1999年1月1日到2002年12月31日四年期间上市公司公告的所有并购重组事件。

(2)北京大学中国研究中心和色诺芬(SinoFin)信息服务有限公司联合开发的《中国上市公司财务数据库》、《中国证券市场价格收益数据库》。

笔者首先选取了沪、深两地交易所上市公司从1999年到2002年4年期间发生的所有并购事件,共有1386个事件;然后,在这1386个事件中按照以下标准筛选样本:

(1)剔除仅在B股上市的公司发生的并购事件。

(2)剔除了同一日公告多起并购事件的样本。

(3)剔除了企业发生的并购事件。

(4)选择并购涉及金额在1亿元以上,并且并购双方相对规模在10%以上的并购事件。这一标准保证我们选择的都是规模较大的并购事件,因为涉及金额过小的并购事件对公司价值的影响很小,几乎很难引起证券市场上的反应。

(5)并购公告日前20个交易日和后20个交易日以内,没有其它可能影响股价变化的重大事件(如分红、配股、送股、公布年报等)发生。这一标准是为了消除在事件窗内发生的其它重大事件对股票价格的影,向。如果在并购公告前后20个交易日内发生过重大事件,则将样本剔除。

(6)如果有同一家上市公司实施了多次并购活动,仅保留并购金额最多的活动。

经过上述筛选后,我们共得到了从1999年到2002年4年期间185家上市公司发生的大型并购活动。

四、变量和模型

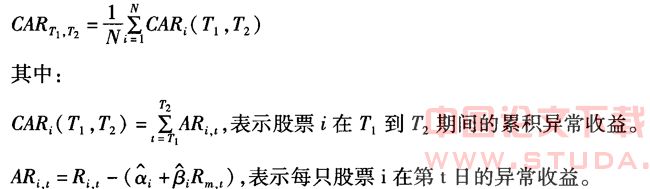

1.因变量。

因变量是发布并购公告前后一段时间内并购公司股东的平均累积异常收益CART1,T2,单位为%。CART1,T2利用事件研究方法(event study)得到,其计算公式为:

Ri为第i只股票在第t日的收益率,Rm,t为市场组合在第t日的收益率,在实证分析中用上证指数计算得到。

参数αi、βi的估计值 可以通过对估计窗内的股票日收益和市场组合日收益的样本数据进行普通最小二乘(OLS)回归得出。

可以通过对估计窗内的股票日收益和市场组合日收益的样本数据进行普通最小二乘(OLS)回归得出。

N表示样本公司个数;T1表示事件窗开始的时间;y2表示事件窗结束的时间;O表示并购公告的时间。

估计窗的长度为240天,从并购公告前250天开始,至并购公告前10天结束。

为了比较不同的事件窗选择对实证结果的影响,本文分别选取了并购公告前后6个时间段作为事件窗,即:并购公告前后10天、并购公告前后5天、并购公告前后3天、并购公告前后1天、并购公告前10天至公告后1天、并购公告前1天至当天。

对应于不同事件窗的六个因变量分别为:并购公告前后10天内并购公司的异常收益CAR-10,10,并购公告前后5天内并购公司的异常收益CAR-5,5,并购公告前后3天内并购公司的异常收益CAR-3,3,并购公告前后1天内并购公司的异常收益CAR-1,1,并购公告前10天至后1天内并购公司的异常收益CAR-10,1,并购公告前1天至当天并购公司的异常收益CAR-1,0。

2.自变量。

(1)自由现金流量。Jensen(1986)对自由现金流量的定义只是一种理论概念。在实际应用中,由于自由现金流量涉及到对在工厂、设备、营运资本等项目上投资的衡量,“没有一个分析师可以运用现金流量表的数据计算出精确的自由现金流量,只能大致地预测自由现金流量”(肯尼斯·汉克尔,尤西·李凡特,2001)。各学者根据自己的研究需要,提出了不同的自由现金流量计算方法。如Lehn和Poulsen(1989)、Yung(2001)的计算公式为:自由现金流量=(营业利润+折旧-税收-利息支出-应付优先股股利-应付普通股股利)/股东权益。由于企业财务报告中“利息支出”这一项并没有单独列出,在实际计算时一般使用“财务费用”代替。另外,沪、深两地交易所的上市公司目前还没有优先股发行,因此“应付优先股股利”这一项也予以省略。本文的度量方法与 Lehn和Poulsen(1989)类似,其计算公式如下:

自由现金流量=(净利润+折旧-财务费用-应付普通股股利)/股东权益

单位为元/股。为了消除由于公司规模不同导致的自由现金流量总量在不同公司之间的不可比性,笔者在上述公式中考虑了股东权益的差异。上述所有数据都为并购公司并购发生上一年年末的财务数据。该指标在模型中记为FCF。

(2)负债水平。负债水平是一个度量企业自由现金流量是否充裕的反向指标。本文在实证分析中采用产权比率表示并购公司的负债水平。该指标用并购公司上一年的负债总额除以股东权益总额表示。该指标在模型中记为DE。

五、回归结果分析

本文采用多元回归分析估计各自变量对并购公司异常收益的影响。在分别选用[—10,10],[—5,5],[—3,3],[—1,1],[—10,1],[—1,0]六个事件窗内并购公司的累积异常收益作为因变量回归后发现,[—3,3]这一事件窗的总体回归结果最为显著,其回归结果如下:

从模型的回归结果来看,FCF(自由现金流量)的回归系数为-0.1475。在统计意义上可以认为并购公司的自由现金流量与并购公司的累积异常收益负相关。平均而言,并购公司每股自由现金流量每增加一元,并购公司在公告期间的累积异常收益就会减少0.1475个百分点,这表明并购活动使股东财富减少。这意味着这种对于自由现金流量充沛的公司而言,管理者倾向于把资金浪费在一些低效的并购项目中,在公告期间,投资者通过“用脚投票”表达对这些并购活动的否定态度。

对DE(负债水平)而言,由于在统计意义上的相关关系不显著,所以不能说并购公司的产权比率对其投资决策有显著的约束作用。这是因为,目前,我国上市公司的融资结构以股权融资和短期负债为主。企业的负债主要通过银行贷款获得。在国家隐含的政策指导下,国有企业获得了国有商业银行的绝大部分信贷资金支持。国家通过信贷配给和计划控制利率维持低效率国有企业的生存,这些国有企业的管理者不必担心还债的压力和负债水平增加引发的破产风险。可以看出,中国的银行体系以国有银行为主,且企业债券市场的大大落后,导致了企业债权人对于上市公司投资行为的约束作用实际上大大弱化。

六、研究启示

1.加快发展企业债券市场。

在股权融资和债权融资这两种外部方式中,债权融资对于化解股东与代理人之间的利益冲突,减少代理成本具有积极的作用。一方面,如果在企业资本结构中提高债务比例,那么管理者就必须用大量的现金偿还债务,属于股东权益的现金流减少,管理者奢侈浪费的机会也大大减少。另一方面,企业的财务杠杆提高以后,破产的压力也随之增加,所以管理者必须认真挑选项目,以免企业陷入危机。目前,中国企业债券市场的发展还很薄弱,远远不能适应企业发展和外部融资的需要。在发行资质上,主要是一些特大型国有企业具有发债资格,如三峡水电、中国移动通信等等,大量的优秀企业只能望债兴叹。另外,企业债券的发行量也偏小,年发行额还不及GDP总额的1%。相比之下,英、美等发达国家的企业债券市场规模已经达到甚至超过了GDP的100%。因此,中国应该加快发展企业债券市场,鼓励企业利用债券市场融资,并从、政策等各个环节上予以支持,稳步、有序地推动企业债券融资市场建设。

2.推进国有商业银行改革。

在目前商业银行国有独资的体制之下,其法人治理结构之弊端在于董事会权责的模糊,管理层激励约束机制之不畅,以及由此导致的贷款刚性和追偿不力已深为社会所诟病。国有商业银行改革应该走市场化的道路,这其中包括按照公司治理理论建立完善的法人治理机制;引入战略投资者;实现投资主体多元化;建立良好的内部风险控制机制;按照国际标准严格执行“巴塞尔协定”对资本充足率和核心资本充足率的规定转化经营理念;深化人事制度改革等等。目前,中国四大国有银行的上市进程正在有条不紊的进行。应该说,这是国有商业银行深入改革和对未来信念的积极反映。我们应该抓住这一千载难逢的机遇,继续深化国有商业银行改革,加大改革力度,全面建立治理机制完善、资本充足、国际化的现代银行。