中国上市公司股份回购理论分析与现实检验

[摘要]上市公司股份回购作为新生事物,分析研究中国上市公司进行股价回购的动因能够深层次地为股权分置改革服务。检验现实中上市公司股份回购行为,可以为促进股份回购健康良性地提供学术依据。

[关键词]股份回购;股权分置改革;动因分析

中国证监会正式发布《上市公司回购社会公众股份管理办法(试行)》,打开了上市公司回购流通股的大门。股份回购(stock repurchase)是指上市公司通过公开市场收购、要约收购以及其他方式购买公司发行在外的股份,作为库藏股或加以注销的行为,这一行为在资本运作活跃的市场中频繁发生。而在中国,上市公司股份回购尚属新生事物。从实践来看,除了股权分置改革中定向回购非流通股之外,也有数起上市公司回购自身流通股的事件发生。笔者聚焦于上市公司回购自身流通股事件,检验现实中上市公司股份回购行为,分析中国上市公司进行股份回购的深层动因,实践中股份回购动因的实现情况及其原因,以期为进一步规范股份回购、促进股份回购健康良性地发展提供学术依据。

一、股份回购动因的理论综述

股份回购动因的假说主要涉及财务效应理论、信号理论和委托代理理论。

(一)财务效应理论

1.EPS假说:该假说认为公司回购减少了流通在外的股票,从而提高了市场对公司每股盈利(EPs)的预期,这种提高的预期会带来公司股价的上升。

2.财务杠杆假说:公司通过回购股票降低所有者权益,从而提高财务杠杆,达到最优资本结构。Vermaelen认为,当公司借钱回购股份时,事实上是以举债代替发行股票。

3.税差假说:20世纪70年代美国上市公司通过股票回购向股东发放现金规避政府限制。股票回购给股东带来资本利得税率比现金股利税率低,公司如借债回购股票,利息费用可以在所得税前扣除,因此能增加股东财富。

4.财务灵活性假说:股票回购不具性,股利发放是持续的;回购股票的公司有较高的暂时性、非经营性现金流,且现金流波动较大。公司为了保证财务上的灵活性,以股票回购代替股利,即避免向股东承诺持续现金流的发放。

(二)信号假说

信号传递假说是20世纪70年代末80年代初学术界认同颇多的理论,股票回购被认为是公司管理层向股东传递信号的一种方式。该假说的重点在于,当股票市值被市场严重低估时,企业可通过公开市场回购一部分股票,引导市场投资者重新评估该企业。Ikenberry,Lakonishok和Vermaelen究中验证了这一假说。Vermaelen建立一个标准的信号模型证明,股份回购可以被用作传递信息的可信信号,原因是差公司模仿好公司进行股份回购的成本很高。

(三)委托—代理假说

随着股份回购的理论发展,研究者们的目光开始转向更为广泛的利益群体与更加深层次的原因。基于委托—代理关系的假说包括如下四个方面:

1.财富重新分配假说:财富在不同的证券所有者之间和在股东之间转移是股票回购的动机。公司回购在某种程度上相当于将一部分资产清偿给股东,这一行为的直接受害者是债权人。同时股票回购必须向股东支付一定的溢价,但并非所有股东都参与回购,财富在股东之间也存在转移。

2.控制权市场假说:公司管理层为了维持自己对公司的控制权,反对敌意收购,以股票回购的形式收回一部分股权。20世纪80年代中期敌意收购活动极为频繁的时候,回购股票的公司空前增多,为控制权市场假说提供了有力的证据。

3.经理人股票期权假说:股票期权假说是随着20世纪90年代股票期权的兴起而产生的。该假说认为公司回购股票是为了实施股票期权计划。Jolls发现,如果管理层持有较多的股票期权,他们就更愿意进行股票回购操作。

4.自由现金流假说:Jensen(1986)提出了自由现金流假说,为了降低自由现金流量带来的代理成本,管理层应该将这些过量的现金发还给股东,因而股票回购被认为是基于这一目的发放现金的方式。

二、中国上市公司股份回购动因基本分析

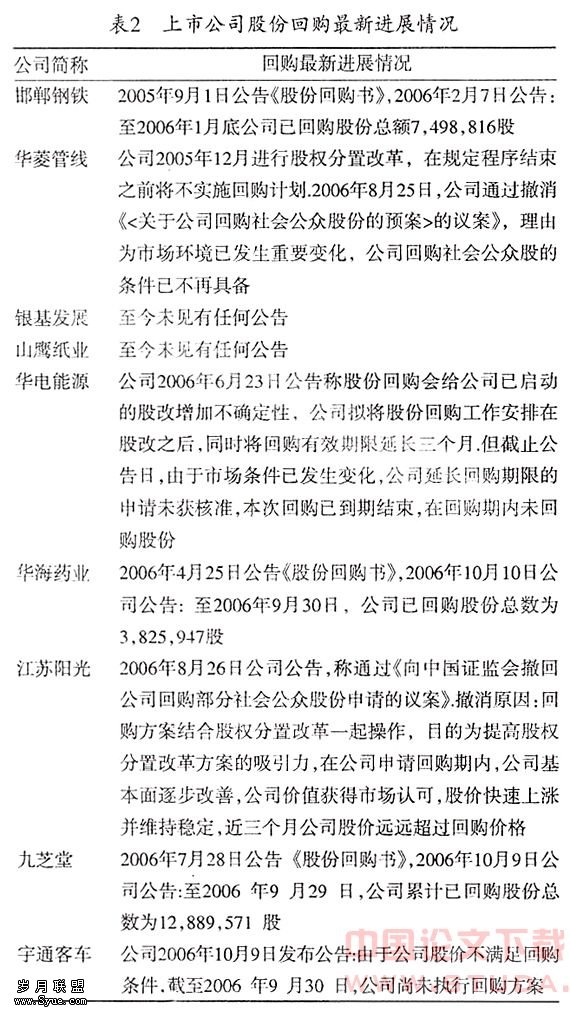

2005年6以来,已有10家上市公司公告实施股份回购计划。在此笔者以具体案例(见表1)为基础,对中国上市公司股份回购动因进行分析。

上述公司在回购公告中对进行股份回购的目的进行了描述,笔者对其所描述的回购目的进行了总结,从中可以看出中国上市公司进行股份回购的三类动因。

1.股价表现与经营状况不符,公司投资价值被低估,通过回购提升公司价值,保护投资者(包括股东和可转债持有人的利益)。这一目的是所有进行股份回购的上市公司均提及到的动机。

2.明确提出向投资者(市场)传递有关公司真实投资价值的信息。明确提出这一目的的上市公司包括“华菱管线”、“山鹰纸业”、“华电能源”、“九芝堂”。

3.作为分红的替代回馈股东。仅有“宇通客车”一家提出此种目的。

可以认为,中国上市公司进行股份回购的动因基本上遵循了EPS假说和信号假说,而且以遵循信号假说为主。所有进行回购的公司进行回购的最基本原因都是由于“公司股价的市场表现与公司的真实价值不符,投资价值被低估”,所有进行回购的公司都提及“通过回购提升公司价值”。但在表述方面,有的公司直接表述为“提高每股收益和每股净资产”,有的公司表述为“向投资者传递有关公司真实投资价值的信息”,虽然表述不同,但基本原因都是由于股价被低估,上市公司试图通过股份回购提升公司的股票价值。惟一一家上市公司提出回购目的是作为分红的替代,且在其具体说明中指出在中国未开征资本利得税,因此回购与现金股利一起为投资者提供了更多的选择,这符合税差假说。其他有关股份回购的假说在目前中国进行股份回购的上市公司中并未得到验证。

由此可知,在中国目前得到验证的股份回购假说为:EPS假说、信号假说、税差假说。从得到验证的假说来看,中国股份回购的确还处于刚刚起步阶段,大部分上市公司进行回购的原因是公司董事会认为公司的股价被低估,进行回购的动因是提高每股收益、传递公司投资价值信息,其他一些目的如控制权假说、经理人股票期权假说等尚未得到上市公司的实践验证。

三、中国上市公司股份回购动因深层分析

由于中国股票市场的特殊性,许多上市公司在进行股份回购的时候尚未进行股权分置改革。那么,这种特殊的股权结构是否会影响到其回购目的与动因,上市公司将要进行的股权分置改革是否会对上市公司的回购动因产生影响?

四、股份回购动因实现效果分析

上述公司均已顺利完成股权分置改革,服务股权分置改革的动因可以说已顺利实现。上市公司股份回购动因的ESP假说与信号假说是否能得到证实?

(一)EPS假说动因验证

笔者分别比较正式实施回购的3家上市公司EPS在股份回购前后的情况。

表3显示,回购之后3家公司的每股收益并未出现预期的增长。出现这种状况可能一是由于回购的股份数量较少,对每股收益的影响并不强烈;二是由于对“华海药业”与“九芝堂”使用的中报和季报指标,全年情况究竟如何目前还尚需观察;三是影响每股收益计算的除了分母股东权益的金额外,分子净利润也非常重要,影响净利润金额的因素很多,因此很难判断股份回购是否能够真正增加EPS。

(二)信号假说动因验证

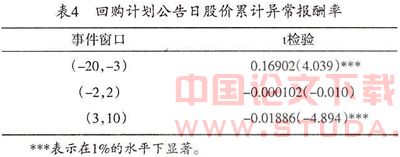

1.回购公告日窗口期异常报酬率检验。笔者参照Ikenberry,Lakonishok,and Vermaelen的方法,以上述9家公司发布回购公告作为事件,进行窗口期异常收益率检验,检验回购公告能否向市场传递有关投资价值的信息,市场是否对这一信息进行反应?

笔者计算了样本公司以下事件窗口期内的累计平均异常报酬率(CAR)(见表4)。

从表4可以看出,在(-20,3)的窗口期内,CAR显著为正,(-2,2)的窗口期内CAR为负,但并不显著,(3,10)的窗口期内CAR显著为负。这表明回购公告确向市场传递某种信息,而且中国市场对这种信息提前反应,宣布进行回购的公司可以获得正的异常报酬率,但这种反应并不能持续,一旦回购计划公告,公司就无法再获得正的异常报酬率。

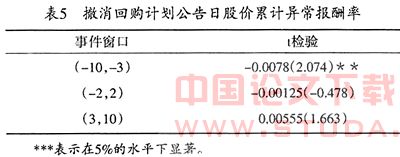

2.撤销回购日公告日窗口期异常报酬率检验。在上述9家公司中,“华菱管线”、“华电能源”和“江苏阳光”3家公司明确宣布撤销回购。如果市场对回购公告的反应是积极的,那么对企业撤销回购的反应又是如何呢?笔者计算了样本公司以下事件窗口期内的累计平均异常报酬率(CAR)(见表5)。

从表5可以看出,(-10,3)的窗口期内,CAR显著为负;而在(-2.2)的窗口期内CAR为负,但并不显著;之后的(3,10)的窗口期内CAR为正,也并不显著。这种市场反应表明撤销回购公告也向市场传递了某种信息,而且这种反应在中国市场同样是提前进行的。市场对撤销回购计划公告同样提前进行了反应,但反应却不如公告回购计划时强烈。公告撤销回购的公司在公告前10天。3天的股价处于持续下跌阶段,不过在撤销公告之前2天.之后2天的窗口期内,CAR的负值已大大变小,在此后的窗口期内,公司股价CAR成为正值。

(三)实施回购上市公司长期股价表现

表6所描述的3家实施回购的上市公司不同期间的BHAR来看,买人并持有“九芝堂”3个月的异常收益为正,表明“九芝堂”的股价在3个月的时间内表现优于大盘;买入并持有“华海药业”无论是3个月还是更长时间的6个月,异常收益均为负,表明“华海药业”股价的表现在这一时间段内弱于大盘:买入并持有“邯郸钢铁”3个月的异常收益为负,6个月为正,1年为负,表明“邯郸钢铁”的股价在1年之内波动较大,并不能为投资者带来稳定的收益。以上BHAR的统计结果表明,实施回购上市公司的股价并未有优于市场整体的表现。

五、结语

从股份回购的理论回顾出发,以中国实施股份回购上市公司案例为研究基础进行分析可知,中国大部分上市公司进行股份回购的直接原因是公司、董事会认为公司的股价被低估,进行回购的动因是提高每股收益、传递公司投资价值信息,主要集中于EPS假说和信号假说。但更深层次的分析揭示出中国上市公司进行股份回购的动因还在于,以期通过回购提升股价,增强股改方案的吸引力,为股权分置改革服务。

笔者同时检验了中国上市公司回购股份动因的实现情况,从中可以看到服务于股权分置改革的动因基本得以实现;提升EPS的动因在已有案例中未能得到有效证实;基于回购计划公告日与撤销回购公告日的事项法检验表明回购公告确实向市场传递了信息,中国股票市场对这一信息进行了提前反应;对正式实施股票回购上市公司股票价格长期走势的检验表明,虽然实施回购上市公司股价的走势呈上升状态,但表现却并不优于市场整体。当然影响每股收益计算、上市公司股价走势的因素很多,这也是今后研究所应注重的方向。