上市公司财务预警与股权结构的实证分析

来源:岁月联盟

时间:2010-06-27

[关键词]上市公司;财务预警;Logit模型;股权结构;实证分析

一、研究背景

随着改革开放的进程,我国上市公司从无到有,从少到多,从弱到强,不断地得到成长与,已成为国民的有生力量。部分上市公司的财务危机则开始显现,而上市公司的财务危机由初步萌生到程度恶化,并非瞬间所致,需经历渐进积累转化的过程。在这过程中,各种危机的因素,都将直接或间接地在资金运动的“晴雨表”——敏感性财务指标值的不同变化上反映出来,在理论界就提出了财务预警问题。学者们对财务预警也有着不同理解。向德伟认为,财务预警就是风险在财务上表现为个别及相关指标的异常。陈晶璞认为财务风险预警是一种警报,它能及时发现企业潜在的财务风险,并对其具体情况做出预测,使企业能及时进行防范和控制,将损失降至最低程度。蔡壁洪认为,财务危机预警是以财务信息为基础,通过设置并观察一些敏感性财务指标的变化,对企业可能或将要面临的财务危机所施行的实时监控和预测预报。杨宗昌和赵红认为财务失败预警是利用及时的数据化管理方式,通过全面分析,反映企业内、外部经营情况的各项资料,将企业存在产生潜在的财务失败风险预先告知经营者和其他利益相关者的一套工具。

我们认为财务预警是以企业的财务报表、经营计划及其他相关会计资料为依据,利用财会、统计、、企业管理、市场营销理论,采用比率分析、比较分析、因素分析等多种分析方法,对企业的经营活动、财务活动等进行分析预测,以发现企业在经营管理活动中潜在的风险,并在危机发生之前向企业经营者发出警告,督促企业管理层采取有效措施,避免潜在的风险演变成危机甚至是失败的财务分析预测活动。而财务风险预警系统,则是通过设置并观察一些敏感性财务指标的变化,对企业集团可能或将要面临的财务危机进行预测、预报的财务分析系统。上市公司财务风险预警系统,就是以上市公司信息化为基础,对上市公司在经营活动中的潜在风险进行实时监控的系统。

对我国上市公司财务危机预警进行研究,构建一个有效适用的财务危机预警模型,准确地根据财务指标预测上市公司未来财务危机程度对市场参与方有着重要的现实意义。一个可行的财务预警模型,能起到报警的作用,提醒有关市场参与方的注意。对上市公司来说,借助财务预警模型,公司管理层能够及时发现公司财务状况的恶化,以及造成公司财务状况恶化的原因,从而能够及时地、有针对性地调整公司经营策略,扭转公司经营状况恶化的趋势。

关于股权集中度与企业价值、公司绩效之间的关系,国内外学者均作了一定的研究。Berle和Means最早考察了股权结构与公司绩效之间的关系,认为股权越分散,公司绩效越难以达到最优。Shleifer和Vishny则从减轻代理问题的角度论述了大股东的积极作用。他们通过建立模型说明在其他条件相同的情况下,大股东的存在对公司价值有正效应。因为相当比例的股权使得大股东有动力去监督管理者,从而可以避免“搭便车”问题。Demsetz和Lehn用1980年美国511家公司的会计利润率对各种股权集中度指标进行回归,发现二者不存在显著的相关关系。McConnell和Servaes通过对美国1976年的1173个样本公司和1986年的1093个样本公司的To—bin’s Q与股权结构的分析,发现Tobin’s Q与公司内部股东所拥有的股权之间具有曲线关系,当内部股东所拥有的股权从零开始增加时,曲线向上倾斜,股权比例达到40%-50%时,曲线向下倾斜。Claessens,Djankov和Lang在对东亚地区企业股权结构的研究中,均发现这些国家和地区的企业股权高度集中,并且与企业价值正相关。Lins和Servaes在对18个新兴市场国家的企业研究中也发现,大股东对企业价值有正面影响,在投资者权益保护的制度及其有效性弱的地区,大股东在公司治理中担任着重要角色,具有积极的作用。

而通过研究上市公司股权结构与公司财务风险之间关系,构建有效适用财务危机预警模型,准确预测上市公司未来财务危机程度的文章却很少见,我们对此做一简要分析。

二、上市公司财务预警与股权结构的实证分析

(一)股权结构与上市公司财务预警的假设。股权结构的特征可以从量和质的方面来研究,即股东持股数量和股权性质。在此主要研究股权集中度、第一大股东性质、流通股与上市公司财务预警度的相关性。现给出它们之间的假设:

1.上市公司股权集中程度与公司财务风险为正相关关系。在股权高度集中的情况下,由于缺乏可以相互制衡的力量,容易导致“大股东控制”,如果外部治理作用弱化的情况下,控股大股东就很可能侵蚀公司利润、剥夺小股东的利益,造成高昂的代理成本,导致公司绩效的下降,经营风险的上升。同时,“一股独大”导致民主性和性在公司决策机制中的缺乏。随着控股股东的股权集中度的提高,现金流量与投票权的差距就会进一步增大,而这种负作用效应也将随之增强。所以,较高的股权集中度会增加公司的财务风险。

2.流通股A股比例与公司财务风险为正相关关系。公司购并是一种非常关键的治理机制。研究表明,收购兼并的目标公司一般为绩差公司,收购后可以更换公司的经理层,以控制其管理;购并可以使合并后的公司价值大于收购公司与目标公司价值的算术和。潜在收购行为所引致的激励和约束机制,在中国的资本市场还没有形成。目前在国有股“一股独大”的情况下,流通A股在总股本中占的比例很小;很多在1994《中华人民共和国公司法》(简称《公司法》)生效前上市的公司,至今未能达到《公司法》所要求的流通股份比例25%的限定。可以想像,在这样的畸形股权结构下,A股市场的收购兼并行为并不能发挥它应有的功效,反而容易滋生腐败,必然会带来财务风险。

(二)样本的选择。考虑到发生财务风险的可能性,我们选择的是2003—2007年被sT的上市公司作为选择的样本对象,剔除资料不全和无法配对的,共158家公司,加上158家配对公司,共316家公司。相关数据来源于2003—2007年的中国上市公司财务年报数据库以及齐鲁证券信息平台,数据的处理在EViews5.0下进行。

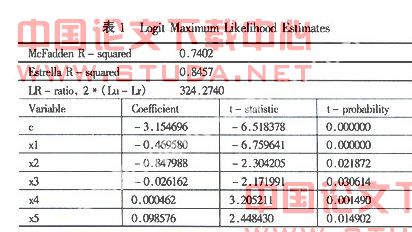

(三)预警指标的选择。常见的预警指标主要包括偿债能力指标、成长能力指标、盈利能力指标、营运能力指标、收益质量指标、现金流量指标、资本结构指标和每股指标等八个方面,每一指标都减去行业的平均值,以消除指标的行业差异。 而Logit回归是采用因变量为属值变量的分析方法,用于直接预测解释变量相对于某一事件的发生概率。二元Logit回归的因变量只取0和1两个值,拟合的方程可表示为In[p/(1-p)]-a+∑biXi,其中p是上市公司发生财务危机的概率;xi是影响上市公司财务危机的第i个因素;i=1,2,…,m;a,bi(i=1,2,…,m)是待估计的参数。利用logit模型对被ST前一年份的数据进行逐步回归,得到最后用于预警的指标:x1-总资产净利润ROA、x2-流动资产周转率、x3-净资产收益率ROE(摊薄)、x4-净资产收益率(摊薄)(同比增长率)、x5-资本支出/折旧和摊销,最后回归的结构可得如下回归方程:

v=-3.154696-0.469580x1-0.847988x2-0.026162x3+0.000462x4+0.098576x5

(四)预警值。把所有上市公司2003-2007年的总资产净利润ROA、流动资产周转率、净资产收益率ROE(摊薄)、净资产收益率(摊薄)(同比增长率)、资本支出/折旧和摊销减去其行业平均值,带人上面的方程,并且利用相关公式计算出预警的概率值。

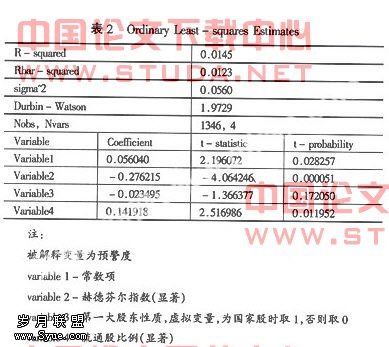

(五)实证结果。财务预警与股权结构回归结果如下:

现在根据上述回归结果,对财务风险和股权结构的关系进行分析如下:

1.股权集中度变量——赫芬德尔指数的系数估计值为一0.276215,股权集中度与公司财务预警度成负相关,该指标是显著的,故二者之间为显著的负相关关系,假设1不成立。

2.第一大股东的性质系数为负值,所以第一大股东性质与上市公司财务不存在相关性,所以不产生影响。

3.从方程的估计结果就可以看出,流通股A股比例系数为正值,该指标是显著的,故假设2成立。对于国有或集体所有制上市公司以及民营或家族上市公司,股东大会则可能演变为控股者的会议。所以,我们认为,A股股东没有能力影响投票的结果,也没有动力去“用手投票”。所以,他们一般会放弃投票权。这样看来,流通股A股比例越大,被放弃的投票权就越多,导致了非流通股东持有较少股份就可以控制上市公司,所有权与控制权分离程度加大,这势必会加大公司的财务风险。

三、对策与建议

由于流通股A股比例与公司财务风险正相关,这就要求要尽快完善上市公司治理结构。寻找既有能力又有意愿行使股东权利的大股东,可以积极机构投资者,允许和引导基金、保险、养老金机构持股,鼓励分散的股东结构,积极推动国有股法人股上市流通,促进公司控制权市场的形成;加快国有资产管理体制改革,建立独立的股权行使机构,履行股东权责,确保出资人代表切实在位。

此外,由于我国的股权结构高度集中和股权分置,我国上市公司治理结构存在很多的问题,主要表现为:作为国有股东的国有股的“所有者缺位”及与之相关的内部人控制现象突出,大股东侵害中小股东的利益及与之相关的中小投资者的权益得不到保证等情况比较普遍,市场对上市公司的监督和制约功能还未形成合力,管理层的激励机制还没有建立起来等。要解决上述问题须做好以下工作:

(一)推进上市公司的制度创新。上市公司必须加大自身的制度创新力度,要建立市场导向理念,要重视公司的战略决策、产品研发、管理水平提升,加强人力资源的开发,不断完善经营管理者的考核与选拔机制,努力提高公司的市场适应力。同时,股权全流通后,上市公司的入市制度也要创新,在股市运作方面要实现股票交易制度、融资条件、并购重组等制度上的创新,以优化资本市场环境,促进股改后新股发行机制的建立。

(二)推动公司内部治理制度的建立与完善。加快公司内部治理机制和财务治理机制的建立和实施,加强公司内部控制制度的建设,建立和完善有效的内部董事激励约束制度,充分发挥监事会的独立监督作用,有效地设计和实施经理人激励计划,以实现公司内部治理和外部治理的有效结合。

(三)完善上市公司信息披露问题的治理措施。构建可操作性更强的信息披露责任机制,强化上市公司管理层披露信息的有关责任,提高独立董事在公司决策机制中的决策和监督职能,充分发挥审计等社会中介对披露信息的监督作用,加大对虚假信息披露的监管处罚力度,制定有效的股东诉讼制度和赔偿制度,以保护中小股东的利益。

(四)完善监督机制。健全上市公司双向、有效的监管处罚体系,并且要加大力度。强化监事会的监督职能,充分发挥独立董事、独立监事的作用;内部监督、外部监督、社会监督、媒体舆论监督相结合,发挥机构投资者银行在公司治理中的监督作用,发挥证券市场的控制权竞争机制、收购兼并机制和股东投票机制的作用。

上一篇:完善公司治理 提高会计信息质量

下一篇:股东提案制度之经济学分析