中美两国商业银行特许权价值及影响因素的比较研究

关键词:商业银行;特许权价值;托宾Q;市场集中度

一、回顾

银行是具有行业准人限制的特殊。在经营银行业务之前,银行必须获得政府颁发的银行业经营许可证,这使得银行业进入门槛变高而成为不完全竞争市场。银行则凭借其特许经营权在这个不完全竞争市场获得租金。因此,银行的特许经营权具有一定的价值,称为银行特许权价值或银行许可证价值(bank chartered value,CV或bank franchise value,FV),即指银行因为拥有经营银行业的许可证而获得的收益,本质上等于银行在未来持续从事业务可以获得的超额收益的现值。Guttenlay和Herring(1983)对PV的定义是银行由于市场管制、声誉、规模经济、信息优势等可以在未来获得的收益的折现。

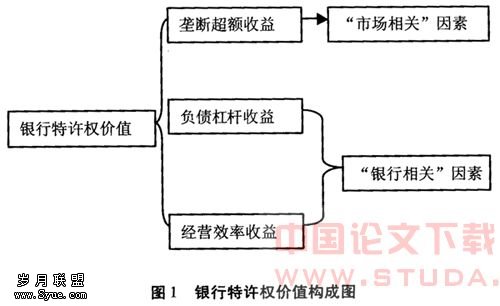

银行特许权带来的超额收益分为三部分:(1)垄断性行业固有的超额收益;(2)银行因为可以仅保持少量资本金而大量吸收存款,同时将存款转贷给客户而获得高杠杆性的收益;(3)银行在进入该行业后由于自身的经营有方而形成的商誉,良好的客户关系等的价值。其中,第一部分的垄断超额收益价值是和整个银行业的垄断程度相关的,可以用银行集中度来衡量,一般称为市场相关(market-related)的因素;第二部分的超额杠杆性收益与银行的风险偏好和经营杠杆都有关;第三部分的价值则更多地与银行的经营方式和策略有关。一般地,第二、三部分可以归结为银行相关(bank-related)因素。见图1。

研究银行特许权价值的意义在于监管者和银行都可以借助银行特许权价值这个中间量来使银行业健康稳定运行。通过分析银行特许权价值,可以了解具体的影响因素,对监管者而言,可以度量监管不足和监管过度的问题,对银行而言,则使银行的经营业绩有了一个更有效的测度指标。在当前我国银行业全面开放的背景下,可以借助银行特许权价值的研究,促使监管者和银行共同致力于提高银行特许权价值,从而使整个银行业的经营水平和运行状况保持良好态势。

关于银行特许权价值的研究,国外的文献大致包括以下三类:

第一类是特许权价值和风险的关系研究。1984年,Marcus发现银行通常会因为担心失去特许权而减少行为的风险,第一次关注了特许权价值和银行风险的关系。Keeley (1990)发现银行特许权价值与银行资本正相关。Demestz等(1997)在Keeley的基础上也发现同样的相关关系。Helmann等(2000)发现市场竞争程度越高,银行越有可能更冒险,使特许权价值越低。Allen and Gale(1999)、Matutes and Vives(2000)也得出了同样的结论。Saurina(2003)对西班牙的银行体系进行实证研究发现特许权价值与信贷风险负相关。

第二类是特许权价值和资本的关系研究。AllenandRai(1996)发现,在银行特许权价值补贴高的国家,银行为了保持未来的高特许权价值更愿意维持高水平的资本量,相反地,在特许权价值低的国家,银行的道德风险也更大,所以通常更倾向于保持更低水平的资本量。Saunders and Wilson(2001)认为在经济高涨时期,银行权益资本获取渠道更多更方便,因此其特许权价值和资本量正相关;经济萧条时则相反。

第三类是特许权价值和银行规模的关系研究。Nicolo(2000)发现了银行特许权价值与银行规模的关系:在银行的市场势力足够大时,这二者是正相关的,否则的话,银行因为规模没有大到能产生足够的市场势力为自身谋取利益而不得不涉足高风险活动,随之而来的便是特许权价值的下降。

国内对特许权价值的研究主要有陆前进(2002),苑素静(2005),李艳、张涤新 (2006),李艳(2006)等。

陆前进(2002)提出了银行特许权价值的公式:FV= 其中D指存款,R指存款准备金率,R*指超额准备金率,K为用于投资的资本金占存款的比率,zr:为稳健投资的平均收益率,rd为存款利率,rc为资本成本,也即资本金在完全竞争条件下的平均利润,C为资本金,δ为贴现率。在一定程度上,此公式能够反映出银行经营的业绩,但不适宜用于度量特许权价值,因为该公式反映的只是银行过去和当前的超额利润,而特许权价值需要反映的是未来的、长期的超额收益。苑素静(2005)利用陆前进的公式计算了我国银行业2004年末和2005年4月两个时点的FV以及美国银行业的平均特许权价值。

其中D指存款,R指存款准备金率,R*指超额准备金率,K为用于投资的资本金占存款的比率,zr:为稳健投资的平均收益率,rd为存款利率,rc为资本成本,也即资本金在完全竞争条件下的平均利润,C为资本金,δ为贴现率。在一定程度上,此公式能够反映出银行经营的业绩,但不适宜用于度量特许权价值,因为该公式反映的只是银行过去和当前的超额利润,而特许权价值需要反映的是未来的、长期的超额收益。苑素静(2005)利用陆前进的公式计算了我国银行业2004年末和2005年4月两个时点的FV以及美国银行业的平均特许权价值。

李艳(2006)和李艳、张涤新(2006)则提出了另外的公式:单位银行特许权价值 UBFV≈v(ROE'-rf)其中ROE'为税前资本利润率,rf为无风险利率,v为贴现因子,v= 1/(1+δ),δ用各年央行规定的机构一年期贷款利率代替。这样就使得该公式计算的只是折现后的银行风险回报,丧失了计算银行特许权价值的意义。同时对于各家银行而言,rf和v都相等,因此银行间特许权价值的比较实际只是在做不同银行间ROE的比较,而对特许权价值影响因素的分析实际上只是在做不同银行间ROE的影响因素分析。

国内研究关于特许权价值的计算除了公式含义不准确的问题外,还会影响到特许权价值的国际比较,因为国外对特许权价值的计算基本都采用托宾Q。

托宾Q是国外银行特许权价值研究中通用的近似计算方法,在理论上源于特许权价值的定义。在完全竞争的市场中,企业所获得的利润正好等于其资产的回报,回报率是完全竞争市场的利润率。所以,这时资产的市场价值等于账面价值。在垄断市场中,企业能够获得超额利润,超额利润的存在,使得市场对银行资产的定价会超过账面价值,因此,用资产的市场价值与账面价值的比值——托宾Q就可以近似地度量银行的特许权价值。托宾Q值大于1,银行即享有超额利润。

另外,国内对于我国银行的特许权价值的研究基本上都没有考虑市场相关因素,都只是单纯地从银行自身经营寻找原因,而没有研究特许权价值中最本原的部分,即由于不完全竞争市场而获得的超额收益。本文将用回归来证明市场因素对银行特许权价值的影响是比较大的。

综合这几方面的考虑,本文采用国际通行的托宾Q计算我国的银行特许权价值,并寻找影响我国银行特许权价值的因素。同时,采用同样的方法,计算美国98家上市银行的特许权价值,并回归分析美国上市银行特许权价值的影响因素,与我国的银行进行比较研究。

二、中美两国商业银行的特许权价值及影响因素分析

(一)数据来源

为了使我国数据和美国的更具有可比性,本文所选取的各家银行的数据均出自 BANKSCOPE。我国商业银行的样本包括建设银行,银行,招商银行,民生银行,浦东银行,华夏银行和深圳发展银行;美国样本则是在美国上市银行和储蓄机构中剔除数据不全后选出的96家(包含42家大行,34家中行,20家小行)。样本期间统一为1998—2005年,9研究的数据为面板数据。

(二)度量公式

国外对银行特许权价值的度量分为资产托宾Q值和权益托宾Q值,比如Keeley (1990)、Saunders和Wilson(1994),Demsetz,Saindenberg和Strahan(1996)使用的是资产托宾Q,Saunders和Wilson(1997),Gallowey、Lee和Roden(1997),Brewer、Mondschean和 Strahan(1997)采用的是权益托宾Q。本文采用资产托宾Q值的计算方法,公式如下:

用托宾Q值可以很好地度量特许权价值,因为它不仅包含了因管理差别和技术差别而导致的竞争优势租金(因为管理和技术的好坏使得股票价格发生变化,从而影响权益的市场价值);而且还包含了市场权力产生的租金(因为银行可以利用自身的市场权力来进行更多的存贷款业务,从而影响分子中负债的市场价值);也包含了国家的安全和津贴产生的租金(这些会使银行的负债大大增多)。因而,托宾Q值的度量涵盖了银行特许权超额收益的三个来源。

通过计算,我们得到了中美两国样本商业银行的托宾Q值,其统计量的描述见表1。各家银行具体的特许权价值。

从计算结果看,我国商业银行的特许权价值总体而言要比美国的银行略低,具体原因将在后文进行具体的因素分析。

第一类是由于市场相关因素而产生的银行特许权价值,这主要和监管者对银行业的相关政策如准入政策、混业经营许可程度、“太大而不能倒闭”政策以及一些隐性担保有关。我们引入银行集中度来对市场相关因素进行解释,即银行业中最大的n家银行所占的市场份额,记为CRn,本文取n为4。从传统角度来说,银行的市场份额主要表现为存款额;同时由于存款是银行杠杆经营的主要资金来源,因此本文的银行集中度用存款集中度(COND)来表示。 其中di表示存款额排名第i的银行存款额与所有可以吸收存款的金融机构的总存款额的比率。金融,银行-[飞诺网FENO.CN]

其中di表示存款额排名第i的银行存款额与所有可以吸收存款的金融机构的总存款额的比率。金融,银行-[飞诺网FENO.CN]

第二类为银行相关因素产生的,选取的指标有7个。LNAS为银行资产的对数,用来表示代表银行的规模;LOSS为坏帐率;ASUSE为贷款资产率,ASUSE=贷款/资产,即银行用于发放贷款的资金占总资产的比率,用来表示银行的经营水平;LIAAS为资产负债率,RESERVE为坏帐准备金率,这两项用来表示银行的风险偏好和风险程度;DEPOINCR为存款增长率,ADEQUENCY为资本充足率,这两项用来表示银行的顾客关系、商誉等长期因素。

因此,可以用下面的公式将代表银行特许权价值的托宾Q和其影响因素的关系表示出来。

其中,αi表示各个银行的截距项,用来说明个体的影响,反映模型中忽略的反映个体差异的变量的影响;β0i到β7i为各影响因素的系数;μit为随机误差项,反映模型中忽略的随着个体成员和时间变化的因素影响。

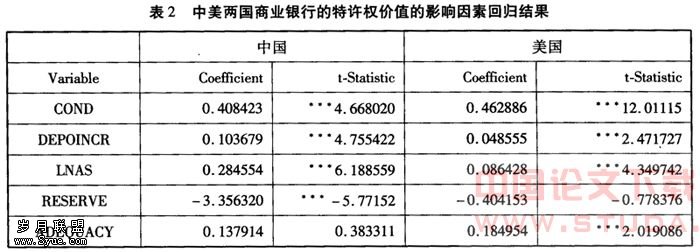

由于本文主要在于分析出中美两国的银行机构的特许权价值各自的影响因素,关注的重点在于两国的不同,而不在于单个银行之间的个体差异,所以采用固定效应的变截距模型更合适,能够更直接地反映出国家差别,同时也能够将不同银行的个体特征用固定影响的那部分表示出来。本文采用Eviews5.0软件,并在回归中剔除自相关和异方差的影响,回归结果如表2所示。

通过回归结果可以看出,所选因素对银行特许权价值的影响都比较明显,而且调整后的R2值和F值均具有较好的涵义,回归的可信度较高。

(四)银行特许权价值影响因素的分析

1.市场相关因素的分析

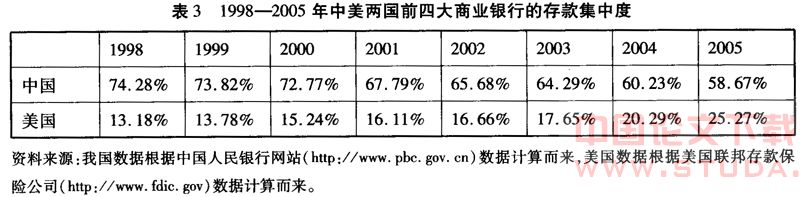

在市场相关因素方面,中美两国的回归结果都表明银行集中度(COND)对银行特许权价值的影响较为显著,因此,对这一因素的考虑十分必要。比较回归结果可知,银行集中度对中美两国的银行特许权价值的影响程度相差不大,都是在1%的显著性水平上,系数也在0.4—0.5之间,这表明由于市场的不完全竞争带来的集中度对中美两国的银行特许权价值影响相差不大,其中对美国银行的特许权价值贡献较我国稍高5个百分点。但是我们又发现:从绝对数值看,我国银行业集中度大大高于美国;同时,近年来我国银行业的集中度处于下降过程中,而同期美国银行的集中度却处于上升过程中,见表3。

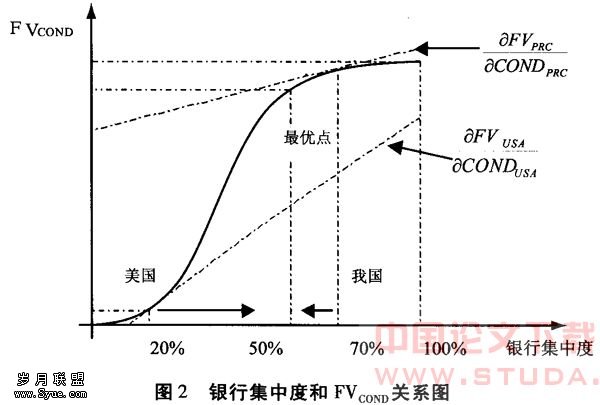

那么,如何解释数值相差很大且变化趋势不同的银行集中度对两国的银行特许权价值的影。向程度却相差不大这个问题呢?我们的理解是,这可能与银行业的最优集中度有关。令FV表示总的特许权价值,FVCOND表示市场相关的特许权价值,FV0表示银行相关的特许权价值,则FV=FVcoND+FV0。可以定义存在最优集中度点,该点满足条件 。我们认为,整个银行业在达到最优集中度之前,随着集中度的不断增加, FVCOND会以递增的速度不断增加,直到达到最优集中度,此时若集中度继续增加,FVCOND以递减的速度缓慢增加,直至达到100%的集中度,即完全垄断,此时FVCOND最大,参见图2。图2亦列出了中美两国银行集中度所在的位置。之所以不将集中度100%看成最优集中度是因为:(1)100%集中度在现实中难以成立,不具有现实基础;(2)在最优集中度至100%的集中度这段区间中,FVcoND虽继续增加,但同时由于垄断增强引起银行经营效率下降,使得FV0下降,从而使FV下降。

。我们认为,整个银行业在达到最优集中度之前,随着集中度的不断增加, FVCOND会以递增的速度不断增加,直到达到最优集中度,此时若集中度继续增加,FVCOND以递减的速度缓慢增加,直至达到100%的集中度,即完全垄断,此时FVCOND最大,参见图2。图2亦列出了中美两国银行集中度所在的位置。之所以不将集中度100%看成最优集中度是因为:(1)100%集中度在现实中难以成立,不具有现实基础;(2)在最优集中度至100%的集中度这段区间中,FVcoND虽继续增加,但同时由于垄断增强引起银行经营效率下降,使得FV0下降,从而使FV下降。

由于我国的银行集中度处于下降过程中,因此,银行集中度因素对我国银行特许权价值将是一个减值的因素,未来随着银行集中度的下降,我国商业银行因集中度而获得的FVcoND将会减少,根据公式FV=FVCOND+FV。知:我国的商业银行若要保持或者提高特许权价值,必须依靠增加FV0,即提高由银行相关因素带来的特许权价值。

这表明单纯靠政府的准入审批、隐性担保、最后贷款人政策、“太大而不能倒闭”等产业保护措施来增加特许权价值的作用已经不明显了,唯一的办法就是从银行自身着手,不断增强银行的经营水平。

2.银行相关因素的分析

在银行相关因素中,根据因素的不同,中美两国银行存在着效果相同且显著性相似、效果相同但显著性不同、效果相反三种情况,下面分别讨论。

(1)中美两国的银行特许权价值效果相同且显著性相似的影响因素包括存款增长率 (DEPOINCR)、资产规模(LNAS)和资产负债率(LIAAS)。

两国的银行特许权价值和代表银行未来增长潜力的存款增长率都是显著正相关的。这符合银行特许权价值的内涵,因为存款增长意味着银行可以获得更多的超额收益,从而使特许权价值增加。

两国的银行特许权价值和银行的资产规模显著正相关。这是因为在现实中资产规模大的银行往往拥有更多优势:美国的大银行一般都进行混业经营,同时拥有更多的人才和更高的技术水平;我国的大银行也拥有全国性的营业网点和相对比较先进的平台,这些都能增加银行的特许权价值。此结论与Nicolo(2000)关于银行特许权价值与银行规模的关系相符。

资产负债率对两国的银行特许权价值都是显著正相关的。由于银行的典型经营方式是通过吸收存款等负债方式而获得杠杆收益。因此,在某种程度上,负债的比率越高,银行的杠杆收益就越大。因此,在风险有效控制的条件下,资产负债率可以作为银行特许权价值的一个有效度量。

(2)中美两国的银行特许权价值影响因素中效果相同但显著性不同的影响因素包括资本充足率(ADEQUACY)、坏账准备金率(RESERVE)和贷款资产率(ASUSE)。

坏账准备金率对我国银行特许权价值的影响是显著负相关,对美国也是负相关但显著性不明显。坏账准备金率对特许权价值负相关是因为坏账准备金占用了资金,会影响经营。这表明由于坏账准备金占用资金使得我国银行的经营受到较大的影响,美国银行虽然也在一定程度上也受影响,但较为有限。这是因为我国银行业的坏账率较高,使得坏帐准备金率处于较高水平(见表4),因此占用了较多资金,对经营产生较大的影响。同时,与美国的银行相比较,我国银行更为倚重传统的资产负债管理,因而资金占用对经营的影响更大。

资本充足率对两国银行特许权价值的影响都是正相关的,对我国是不显著的,对美国是显著正相关。从理论上说,资本充足率提高可以增强银行抵御风险的能力,形成良好的商誉,增加特许权价值。同时,增加自有资本必然降低银行的超额杠杆收益,从而降低特许权价值。但是由于美国银行的资金来源和利润来源都比我国银行要广很多,所以自有资本的增加对特许权价值的降低影响十分有限,因此资本充足率的正向影响更为显著。

贷款资产率对我国银行的特许权价值是不显著的正相关,对美国则是十分显著的正相关。可能的原因是我国银行业的贷款效率比较低,坏账率高,因而贷款资产率对特许权价值的影响较小。

(3)中美两国的银行特许权价值影响因素中效果相反的因素只有一个,即坏账率 (LOSS)。

在我国,坏账率和银行特许权价值显著正相关,而从理论上说,这二者应该是显著负相关,美国的情况与此相符。原因可能源于我国特殊的体制和监管政策。由于四大国有商业银行的呆坏账水平较高,而同时国家通过政策支持四大银行的呆坏账处理,因而高额呆坏账反而成了四大银行强大市场势力的标志之一。正是这种特殊的保护机制使得坏账率对我国银行特许权价值产生了异常的影响。而美国符合正常的关系,坏账率越高,特许权价值越低,因为过高的呆坏帐有可能使银行倒闭而丧失经营银行业的许可证。

三、

本文通过托宾Q值估算了中美两国银行的特许权价值,并分析了影响因素和产生差别的原因。从理论的角度上讲,本文具有以下特点:

第一,在国内第一次用托宾Q来银行特许权的价值,使得银行特许权价值的衡量更准确,和国外的度量标准趋于一致。在我国银行业全面开放之际,这显得尤为重要。因为它使得国内外银行更具有可比性,使国内银行能够更有目标性地发现自身弱点并确定价值来源。

第二,在考虑银行特许权价值影响因素时,第一次将银行集中度也包括在内,并通过实证检验发现银行集中度对特许权价值的显著性影响。同时我们发现未来随着集中度的降低,我国商业银行来自市场相关因素的特许权价值会下降,因此需要进一步加强银行自身的经营,增加银行相关因素对特许权价值的贡献度,这样才能使得特许权价值上升或者至少不下降。

第三,通过比较分析中美两国银行特许权价值的影响因素,发现存在一些因素以不同的方向或程度作用于银行特许权价值,其中包括银行的坏账率、坏账准备金率、资本充足率和贷款资产率。产生这些不同的原因可能与我国银行偏重于贷款的经营模式以及贷款坏账比率较高有关,而坏账率对特许权价值的相反影响更有可能源于我国对四大商业银行特殊的坏帐处理方式。这些方面是我国商业银行加强经营能力的重点所在,也是监管当局改变银行保护政策的关键所在。

由于我国商业银行的市场化时间较短,数据相对并不充分,直接影响到研究的质量和结果,这是本文的不足之处,在数据进一步充分后,我们会进行跟踪研究。另外,关于银行最优集中度与特许权价值的关系,也值得进一步研究。