试析商业银行公司治理机制研究

来源:岁月联盟

时间:2013-07-08

论文摘要:国有商业银行作为具有特殊性质的金融企业,公司治理机制的构建是其在市场竞争中提高竟争能力的关健,而国有商业银行产权的界定是建立有效公司治理机制的基拙。国有商业银行是深化金融改革的重要步骤。强化国有商业银行的现代企业制度建设以及建立相应的公司治理机制成为改革的焦必须循序渐进,分步实施股份制改革。

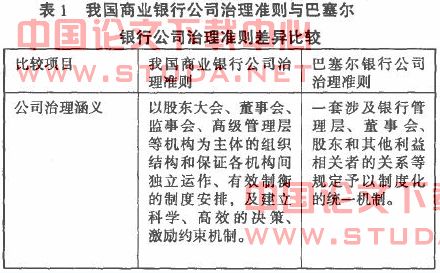

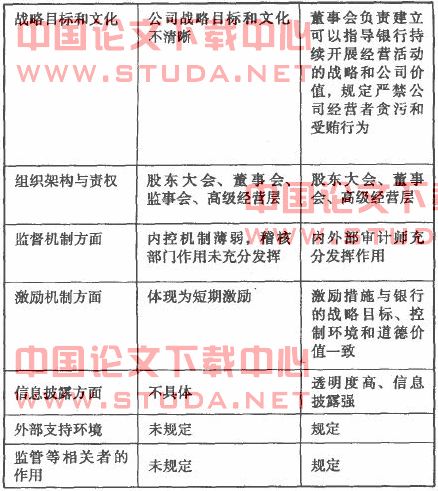

市场竞争的实质是现代银行制度的竞争,而现代银行制度的核心是商业银行公司治理机制,其优劣直接决定了银行的市场竞争能力。商业银行公司治理机制的核心内容:一方面是建立银行约束激励机制体系,目的是激发经营者的积极性,鼓励经营者采取措施使公司财产达到增值的最大化;另一方面是建立银行外部监控体系,包括资本市场、经理市场及产品市场等对公司经营者的经营行为的外部监控,以及公司的主要当事人(如董事会、监事会等)对公司经营者的内部监控。我国证监会日前颁布的《上市公司治理准则(征求意见稿)》基本上参照了CECD的公司治理准则,也做出了相应的规定,如平等对待所有股东,保护股东合法权益,建立健全绩效评价与激励约束机制等。但是,我国商业银行公司治理准则与巴塞尔银行公司治理准则仍存在较大的差异。见表1。

一、我国商业银行治理机制存在的主要问题

(一)委托人缺位。国有商业银行的所有权属于国家,但在实践中,缺乏有效的代表国家行使所有权利的董事会(或类似机构),国家只是虚拟的参与方,名义上国家所有国有商业银行的控制权实际上为政府官员所有。但由于国有商业银行的剩余索取权属于国家而不是政府官员,这样就导致了政府官员与国家目标不一致。实际上,国有商业银行的所有权是支离破碎的,这表现在财政部、人民银行、审计署和金融工委等代表国家行使股东权利,但财政部享有收益而没有人事权,金融工委有人事权却无收益,而人民银行则左右商业银行的日常业务。

(二)代理人缺位。由于“委托人缺位”,使国有银行不能保证以经营管理和创新能力来选择经营管理者。当前,国有商业银行的行长都是政府委派的官员,而官员并不等于银行家,两者之间不仅基本职能不同,且选拔标准也完全不一样。一般说来,银行家必须充分重视利润目标和利润驱动,在复杂的市场竞争中有独立做出判断的能力,特别是拥有对未来不确定性的博弈能力,勇于创新并承担责任;而政府官员的基本特征是重视政治权力的驱动和个人的升迁,在官僚体制内部特别强调服从和纪律。

(三)内部人控制问题。内部人控制是指内部人代表的是他们自身的利益而非所有者利益,因而通常倾向于经理人员的偏好,而不是所有者偏好。在国有独资的单一产权下,由于所有者缺位,加上激励机制薄弱,使经理层容易出现内部人控制问题。

(四)缺乏有效激励。当前,国有商业银行的控制权与剩余索取权是截然分离的,银行经营者的报酬基本上保持着国家规定的等级工资制度,特别是由于所有者与经营管理人员完全分开,银行的长远发展利益与经营者的自身利益错位,其代价就是银行资源配置无效,经营效率和技术效率损失以及严重的行为短期化。

二、国有商业银行公司治理问题的理论分析及原因

国有商业银行作为具有特殊性质的金融企业,其治理目的首先要遵循企业治理的一般性。在分析我国国有商业银行运作模式的未来走向时,产权是一个无法回避的问题。公司治理的实质就是解决委托代理的效率问题,而产权制度是企业内部组织制度形成和发挥作用的基础,公司治理就是在既定的产权制度基础之上对企业的激励约束机制进行构建。从国有商业银行存在的问题来看,其根本原因在于企业产权的模糊性,从而导致企业委托人缺位,在企业所有者虚拟参与的情况下,企业的约束激励机制无法起到真正作用,进而产生内部人控制问题。