浅谈财务价值观的经济学基础―基于劳动价值论的分析

来源:岁月联盟

时间:2013-02-15

4.风险。既然财务管理面向未来,就必然会或多或少遇到风险,要求得到相应的价值补偿。一般而言,风险的价值与承担风险的大小成正比例。

5.折现率。是指现有资本结构的加权资本成本或出资人要求的最低投资报酬率。

三、两种价值观之间的关系

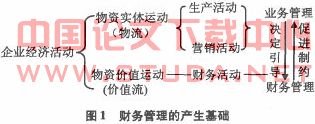

1.劳动价值论构成我国传统财务学的理论基础。众所周知,企业财务是指生产经营活动中有关价值运动(资金收支)方面的事务。它是一种客观存在的经济现象,而这种经济现象存在的基础依然是商品经济。根据马克思的劳动价值论,商品是使用价值和价值的统一体。企业的经济活动一方面表现为使用价值的生产和交换过程,即劳动者利用劳动手段作用于对象,生产出符合市场需要的使用价值(商品或服务)并进行交换的过程,这一过程称为物资的实体运动过程;另一方面,则表现为价值形成和实现的过程,即通过生产活动,将消耗生产资料价值和劳动者支出必要劳动创造的价值转移到新产品中去,形成新的价值,并通过营销活动最终实现商品价值的过程,这一过程称为物资的价值运动过程。由于这种价值运动过程可以用货币表现出来,人们通常又把再生产过程中价值的货币表现称为资金,进而把物资的价值运动称为资金运动,当企业的资金运动构成其经济活动的一个独立方面时,便形成了企业的财务活动。这样一来,现代企业的经济活动可以分为两大部分,即生产营销活动和财务活动,相应的管理职能分别称为业务管理和财务管理=(如图1)。

可见,劳动价值论是构成财务学的基础理论,抽象劳动凝结成商品价值的思想变迁与财务学自身的特征相结合,衍生出财务学关于(劳动创造的)未来收益之现值的“价值”特定概念,也就是说财务学上所讲的“价值”与劳动价值论是一脉相承的。

2.两种价值观均重视研究隐含在商品生产与交换中不同利益主体之间的经济关系。马克思的劳动价值论是把“价值”作为一个“关系”的概念进行分析的,一方面,商品的使用价值应是作为客体的外界物与作为主体的人的需要的关系,即商品的效用和人的需要之间的关系。马克思说:“价值这个普遍的概念是从人们对待满足他们需要的外界物的关系中产生的”yak。另一方面,商品的价值应是商品生产中交互劳动的社会生产关系,即商品生产和交换中各有关利益主体之间的关系,马克思明确表示,效用和使用价值不是其研究的对象,因为它们属于人与物的关系,政治经济学应研究人与人之间的关系。正是从这一前提条件出发,马克思用铁一般的逻辑推导、创立了剩余价值理论,并进而得出了资本主义必然灭亡的历史唯物主义结论。

财务学同样也把价值看作一个“关系”的概念,认为价值运动的本身并不单纯地表现为资金筹集、资金运用与耗费、资金收回与分配的价值形态转化关系,在这种价值形态转化的每一个环节都必然会发生企业与有关利益主体之间的经济利益关系,即财务关系。按企业作为法人产权主体与其他利益相关者主体之间的财务关系可分为(l企业与出资者之间的财务关系;(2)企业与债权人之间的财务关系;(3)企业与政府之间的财务关系;(4)企业与客户之间的财务关系;以及(5)企业与雇员之间的财务关系等。正是基于种种财务关系的思考,我国一些财务学者近年来提出了“出资者财务”、“经营者财务”以及“利益相关者财务”等各种不同的观点,这也有力地表明财务学的根本任务,不仅在于研究价值运动本身,而且要研究财务关系。虽然劳动价值论中价值“关系”与财务学中的价值“关系”在适用范围和肩负使命等方面迥然不同,但是撇开劳动价值论的阶级性,其劳动二重性学说的独创性、剩余价值论的创新思维都给予财务学研究以方法论上的支持,思维逻辑上的引导和体系创新上的启发。