股票市场对我国城镇居民消费性支出影响的考察

来源:岁月联盟

时间:2013-02-15

关键词:股票市场 消费性支出 协整分析

随着经济发展和经济体制改革的不断深入,我国股票市场经历了从不完善到逐步走向规范的过程。2008年沪深股市总市值23.57万亿元,占GDP比例约为95.4%,流通市值11.67万亿元,与国内居民储蓄存款总额相当。那么,在金融危机的背景下,如何引导消费拉动内需成为政府调控的重要内容,本文通过实证分析研究股票市场对我国城镇居民消费性支出的影响。

理论模型

刘建江(2002)提出股票市场财富效应,它通常是指由于股价的趋势性上涨(或下跌),导致股票持有人财富增长(或减少),进而产生扩大(或减少)消费,扩大(或缩小)短期MPC,促进(或抑制)经济增长的效应。

凯恩斯的消费理论认为,人们在特定时期消费时与他们在该时期的可支配收入相联系。弗朗科•莫迪利安与凯恩斯的消费理论不同之处在于,他认为人们会在更长时期计划他们的生活消费开支,以达到他们在整个生命周期内消费的最佳配置。弗里德曼提出的永久收入理论认为,消费者的消费支出主要不是由他的现期收入决定,而是由他的永久收入决定。LC-PIH模型将持久收入理论对未来预期的强调和生命周期理论对财富和人口统计变量的强调结合起来,并将财富当作总消费的一个重要决定因素。

R.霍尔和M.费莱文对股市促进消费需求功能进行了较为全面的综合,并提出LC-PIH模型,简化如下:

C=αWR+βθYt+β(1-θ)Yt-10<α,β,θ<1

其中:C为消费,Yt和Yt-1,分别是现期和前期的可支配收入。WR为消费者在某一时刻拥有的资产存量,股票和储蓄是其重要组成部分。α为财富的边际消费倾向,β为劳动收入的边际消费倾向。当股市持续繁荣,WR将变成WR+△WR,而θ也将在原来的基础上增加△θ,边际消费倾向增加,共同作用下,消费支出扩大,进而产出扩大,股票市场促进经济的良好发展。模型如下:

C=α(WR+△WR)+β(θ+△θ)Yt+β(1-θ-△θ)Yt-1 0<α,β,θ<1

实证分析

(一)数据选取

本文选取1991-2007年的数据作为样本,由于我国股票市场投资者主要是城镇居民,所以选用城镇居民消费性支出(XF),股票市场选用A股和B股流通股市价总值(SZ),本文不选择A股和B股市价总值,是考虑到非流通股对城镇居民的消费性支出无实质影响。

(二)实证过程

为了使数据更加平滑,本文采用变量的对数形式建立一元线性回归模型:LXF=β+β1LSZ,在运用最小二乘法对参数进行估计的过程中,结合Engle&Granger提出的协整理论对模型进行协整分析,以确保回归结果的真实性。值得指出的是,以AIC和SC的值达到最小为标准,本文对各序列的分布滞后期进行了反复的试验,发现均存在高阶相关的情况,故采用PP检验法作为协整分析的基本方法。

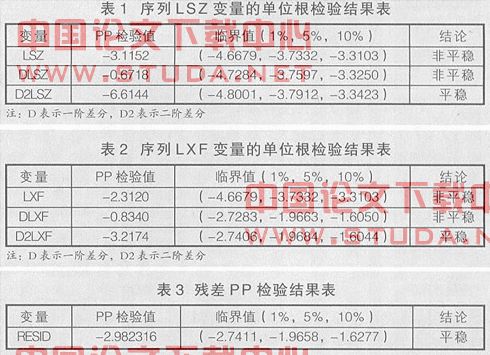

1.序列LSZ的单整检验。从变量单位根检验的结果(见表1)可看出,对于LSZ的原序列和一阶差分序列,t统计量的值均大于显著性水平为1%的临界值,这说明可以在99%的置信度下接受原假设,LS的原序列存在单位根,为非平稳序列。但LSZ在二阶差分以后,t统计量的值均小于显著性水平为1%的临界值,这说明可以在99%的置信度下拒绝原假设,LSZ的二阶差分序列不存在单位根,为平稳序列。因此,序列LSZ为二阶单整序列I(2)。

2.序列LXF的单整检验。从变量单位根检验的结果(见表2)可看出,对于LI的原序列和一阶差分序列,t统计量的值均大于显著性水平为1%的临界值,这说明可以在99%的置信度下接受原假设, LI的原序列和一阶差分序列存在单位根,为非平稳序列。但LI在二阶差分以后,t统计量的值远远小于显著性水平为1%的临界值,这说明可以在99%的置信度下拒绝原假设,LI的二阶差分序列不存在单位根,为平稳序列。因此,序列LI为二阶单整序列I(2)。

3.序列LSZ和XF的协整分析。LS对LI的回归结果为:

LXF=6.046240+0.280106LSZ

(29.73307) (11.80404)

R2=0.902809 F=139.3354

DW=0.913742

上一篇:重庆烟草物流研究

下一篇:诚信机制的培育与再造