投资者法律保护、公司治理与关联交易关系探索――基于大陆、香港和美国市场

来源:岁月联盟

时间:2013-02-15

论文摘要:笔者通过阐述投资者法律保护对公司治理和关联交易的影响,搭建三者之间的关系,实证比较了大陆、香港、美国三个不同投资者法律保护环境下上市公司关联交易及公司治理结构的差异,验证了理论分析结论,即完善的投资者法律保护有利于形成保护中小股东利益的公司治理结构安排,进而能够更有效地抑制关联交易行为;投资者法律保护作为外部治理机制,对关联交易的影响强于公司内部治理机制。

一、引言

已有研究表明,关联交易作为一种利益侵占行为,其实质在于公司内部人对控制权私人收益的掠夺。因此,制约关联交易的核心在于提高公司治理水平,抑制剩余控制权的滥用。鉴于此,国内学者主要从股权结构、董事会、经理层激励等内部机制方面研究公司治理对关联交易的影响,如余明桂等(2004)、陈晓等(Zoos。近年来,随着法与金融学的发展,国外学者已转向关注外部治理层面,如法律体系、监管制度、政府干预等,其中以投资者法律保护方面的研究最为突出。如La Porta等(1999)最早通过实证考察了27个发达国家规模排名前10的非金融类公司的控制权集中问题,发现投资者保护程度与股权集中度显著负相关。进一步,La Porto等(2002) Shieifer等(2002)利用不完全契约理论论证了投资者法律保护与内部人所有权集中程度的负相关关系。

本文试图将国外投资者法律保护与公司治理关系的研究成果引人到关联交易的研究中,通过考察投资者法律保护、公司治理和关联交易三者之间的关系,揭示关联交易和公司治理形成的制度原因。这是解决上市公司关联交易行为的关键所在。

二、理论分析及研究假设

(一)理论分析

投资者法律保护是防止公司内部人(控股股东或管理者)剥夺外部投资者权利的法律规定及执行机制(栗天虹,2006)。在法律规定层面,各国投资者法律保护的条款主要集中在公司法和证券法中。前者侧重于对公司内部治理结构的指引,后者侧重于对证券发行与交易的规范。而仅有法律规定是不够的,法律执行效力比书面规定要重要得多(Berkowitz et a1,2003)。强有力的执法不仅是书面立法发挥作用的保证,也是书面立法的重要补充。

1.公司法对公司治理的影响

公司法对公司治理的最核心影响在于对股东大会及股东权利的规定,而在股东权利中表决权是股东参与公司经营决策的根本,也是其他权利的基础。

(1)大股东表决权的规定。从公司法对大股东表决权的限制看,是否采用一股一票原则对公司控制权的分配十分重要。我国现行公司法实施的一股一票原则,表面上看是一种资本平等原则,但在股东持股数量悬殊的情况下,大股东可以轻易地根据“资本多数决”原则操纵股东大会,形成控制权高度集中的公司治理结构;而欧美等一些发达国家的公司法都有对大股东投票权限制的条款,如1989年美国宾夕法尼亚州修订公司法,规定任何股东不论其持有多少股份,最多只能行使20%的投票权,首次突破了一股一票的表决权原则。

(2)小股东表决权的规定。从公司法对小股东表决权的保护看,是否采用邮寄投票、股票冻结、累积投票、重开股东大会所需的持股比例等机制,对建立中小股东对大股东的制衡十分重要(La Porta et al ,1998 )。美国采用了全部4项保护机制,其中重开股东大会的股票比例仅为1%;香港采用了除累积投票外的其余3项机制,重开股东大会的股票比例为5 %a;而大陆仅采用了累积投票和重开股东大会两项机制。我国没有采用邮寄投票,意味着股东必须亲自出席股东大会才能进行投票,这对小股东来说是不切实际的;我国有股票冻结的规定,使更在意投机交易的小股东会自愿放弃投票权;我国虽然采用了累积投票,但在公司法中属任意性条款,不具有强制执行的意义,形同虚设;我国有重开股东大会的规定,但重开股东大会的股票比例为10%,不具有现实可行性。

2.证券法对公司治理的影响

证券法对投资者的保护体现在三个维度:信息披露、董事责任和股东诉讼权利(Djankov et a1,2005 ) 。

(1)信息披露。如果法律规定的信息披露范围较大、信息披露的要求很及时、因信息披露不全或不及时产生利益损失时对有关责任人员惩罚力度比较大,那么企业管理者便会因法律责任的压力而披露更多对投资者决策有用的信息,从而抑制由于信息不对称产生的利益侵占行为。

(2)董事责任。如果证券法对董事责任有明确的指引,当发生利益侵占行为时,就比较容易追究相关董事的责任,进而督促董事在公司治理中发挥应尽的职责。如萨班斯法案明确规定了CEO和CFO对财务报表的书证责任,以及违反相应义务时应承担的法律责任。这样,既有严刑峻法的威慑,又有明确的指引,董事必将按照相关规定履行责任,在控股股东发生利益侵占行为时,形成对控股股东的制衡。

(3)股东诉讼权利。完善的股东诉讼制度能从源头上遏制公司内部权力的滥用。如法律规定外部股东对公司实际控制人提起诉讼时,可以查阅公司交易资料的范围广泛,那么实际控制人通过欺骗行为转移利润就变得非常困难,因而会对控股股东的利益侵占行为产生事前警示作用,控股股东、董事会以及经理层都会约束自身行为,同时也会增加公司信息披露的透明度。余劲松等(2009)的研究表明,如果综合考虑立法和执法因素,立法层面投资者诉讼权利的保障显得更为重要。

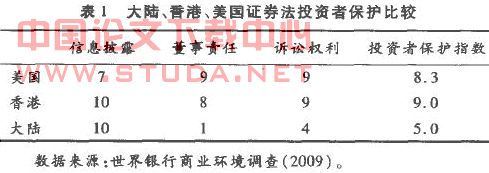

表1参照世界银行商业环境调查对证券法投资者保护的每一个维度以及整体保护水平的打分,给出大陆、香港、美国三个市场证券法投资者保护的对比情况。

可见,大陆地区证券立法对投资者利益的保护有失周全。在董事责任上仅得1分,其直接结果就是当公司实际控制人损害外部投资者利益时,监管机构和法院在追究董事责任时缺乏明确指引。近年来,大陆上市公司损害投资者利益的现象层出不穷,但对违规事件进行审理时却无法对相关责任人做出明确裁决,正是由于上述原因。在投资者诉讼权利上得4分,表明大陆地区在完善投资者事后救济体系上存在缺陷。如大陆证券法对证券市场虚假陈述民事赔偿案件具有系统的审判规定,但侵害行为远不止虚假陈述一种。对于内幕交易、关联交易等违规行为,证券立法尚没有相关审判的规定,因此不利于保护投资者事后诉讼的权利。

3.法律执行对公司治理的影响

(1)执法威慑力。如果监管机构对证券市场发生的违规行为具有严厉的惩戒措施,使违规行为的预期收益远低于违规成本,那么即使公司内部治理机制存在漏洞,相关内部人也没有违规动机。此时,执法的威慑力相当于内部治理机制的补全。另外,如果监管机构对违规事件中没有尽职履行责任的董事、监事以及经理人员有严格的责任追究制度和惩罚措施,无疑也可以鞭策其切实担负起监督制约利益侵占行为的责任。

(2)监管及时性。如果监管部门在上市公司违规初期就能及时发现,那么通过较轻处罚即可纠正违规行为,也使投资者利益免遭较大损失。这相当于监管部门用较小的成本对上市公司及其治理结构的各个层面进行了一次有效教育,从而能够尽早遏制公司内部人的利益侵占行为,尽快完善公司治理的欠缺之处。

(3)诉讼可行性。投资者是否提起诉讼,取决于诉讼的成本与收益。过高的诉讼成本和过长的审理期限都会阻止投资者对司法的亲近;而投资者起诉的动机越弱,诉讼对公司的威慑力就越小,公司治理水平也就越差。

(二)研究假设提出

基于上述分析,本文提出以下三个研究假设:

H1:不同市场(即不同投资者法律保护环境)上市公司关联交易水平、公司治理结构存在显著差异。

H2:不同市场(即不同投资者法律保护环境)上市公司关联交易水平与公司治理结构存在显著关系,但相关性不 同。

H3:上市公司关联交易水平与投资者法律保护存在显著关系;相对内部公司治理结构而言,投资者法律保护对上市公司关联交易的影响程度更大。

三、数据及变量

(一)样本及数据

考虑到不同国家(地区)文化传统、价值观念、行为习惯等不同,以及会计准则不同,本文选取A十N股、A+H股和A股公司为样本,并以2007年横截面数据进行研究。剔除发行B股的公司,剔除S,ST,PT公司以及数据缺失或存在异常值的公司,最终得到A+N股10家、A+H股28家。依据这两类样本的行业分布和资产规模,得到符合配比条件的A股公司247家。数据来源于国泰安数据库,部分缺失数据从上市公司年报中获得。

(二)变量定义

1.关联交易变量。考虑到上市公司关联交易的多样性和复杂性,本文重点关注上市公司与控股股东之间的关联交易,并从中选取发生金额较大、为证券监管部门重点监管、利润操纵可能性大的商品交易类、资产交易类、提供与接受劳务类、资金交易类、担保抵押类、租赁类和股权交易类等七类关联交易作为研究对象。用关联交易发生额(总体和各类)除以上市公司年末净资产衡量关联交易总体和各类水平。

2.公司治理变量。投资者法律保护对公司治理的影响主要体现在股权结构、董事会运作效率、经理层激励及信息披露等方面。借鉴已有文献,本文选取第一大股东持股比例、独立董事比例、总经理与董事会主席两职合一(合一为0,否则为1),董事会年度会议次数、高管领取薪酬比例、是否设立审计委员会(设立为1,否则为0)作为公司治理变量。

3.投资者法律保护变量。用上市地的不同进行衡量。大陆A股取值为I;香港A+H股取值为2;美国A十N股取值为3。

4.控制变量。选取公司规模和公司业绩为控制变量。公司规模为年末总资产对数,公司业绩为平均净资产收益率。

上一篇:浅谈广告传播的“离合”策略