短期偿债压力下现金流、应计持续性与盈余管理——基于A股市场数据的实证分析(下)

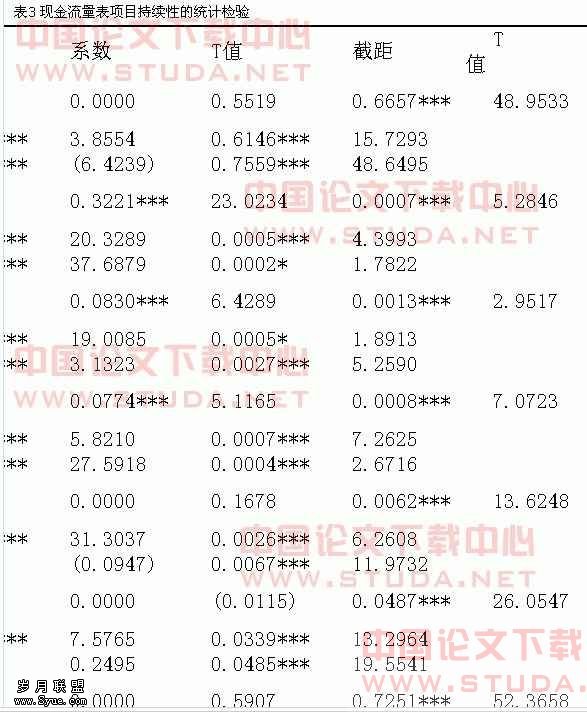

5、 正向操纵性应计和负向操纵性应计持续性假设(H5) 我们在上述方法的基础上,将操纵性应计按正负值分解为正向操纵性应计和负向操纵性: opincit+1/Ait+1=δ0+δ1 NDAit+/Ait+δ2 NDAit-/Ait+δ3 DAit/Ait+δ4 cashit/Ait+εt+1 (5) 其中: NDAit+——i公司第t期的正向操纵性应计利润,若该公司操纵性应计利润为负,则NDAit+=0 NDAit-——i公司第t期的负向操纵性应计利润,若该公司操纵性应计利润为正,则NDAit-=0 其他变量意义不变 针对H2-H5,本部分先给出样本组公司、控制组公司和中间组公司指标的描述性分析: 表2 样本组公司、控制组公司和中间组公司指标的描述性分析 根据假设,我们预测样本组的μ1,λ1,ρ1,β1,δ1和δ2这六个系数是小于控制组的,即这六个系数对应变量的持续性均低于控制样本组。 四、实证检验结果分析 1、现金流量表项目持续性假设(H1) 我们将现金流量表中“筹资活动产生的现金流入小计”及其以上的39个项目代入模型(1),限于篇幅,这里省略了描述性统计:

我们比较系数一栏,结果显示相比于配对组而言,样本组在经营活动产生的现金流入、流出、净流量,投资活动产生的现金流出,筹资活动产生的现金流入小计这五个大项上出现了显著的低持续性,具体而言,对于一些可操纵性的或被操纵所之间影响到的现金流量表项目,包括①收回投资所收到的现金,②取得债券利息收入所收到的现金,③购建固定资产、无形资产和其他长期资产所支付的现金,④支付的其他与投资活动有关的现金,⑤借款所收到的现金,⑥收到的其他与筹资活动有关的现金这六个项目,在配对公司具有高持续性的同时,样本公司出现了低持续性的迹象,其中①和②说明具有短期偿债压力的可能会通过提前收回包括债券在内的投资筹集还债资金,③和④说明具有短期偿债压力企业的资产购建等投资性活动不能得以正常持续,在当前的偿债压力面前,企业可能会被迫放弃一些对资金有一定量需求的投资机会,⑤和⑥说明偿债压力会使企业借款的数量出现异常,或者我们可以预期:此时企业一方面需要打破一贯的借款量的,从更多途径或从同一途径更多量地借到资金,另一方面要从一些不常发生资金流入的筹资项目上想办法,后者表现为“收到的其他与筹资活动有关的现金”项目的低持续性。

此外,我们还要注意到两点:(1)在经营类项目下,①销售商品、提供劳务收到的现金,②收到的税费返还,③收到的其他与经营活动有关的现金,④购买商品、接受劳务支付的现金,⑤支付给职工以及为职工支付的现金,⑥支付的增值税款,⑦支付的所得税款,⑧支付的除增值税、所得税以外的其他税费,⑨支付的各项税费,⑩支付的其他与经营活动有关的现金,样本公司在控制公司高持续性的情况下都出现了低持续性,笔者认为原因来自于两方面,第一,这些存在短期偿债压力的企业经营绩效不佳,获利能力不稳定,于是表现为正常经营活动现金流入、流出的不稳定和当前的偿债压力窘境,而高现金持有的控制样本公司具有更好的获利机会,经营业绩相对较优(Mikkelson et al,2003);第二,现金的严重缺乏导致了经营活动的正常支出无法保证。(2) 筹资现金流入项目下,样本公司 ①“子公司吸收少数股东权益性投资收到的现金”和②“发行债券所收到的现金”这两个项目表现出了远高于控制公司的高持续性,这并不代表样本公司这两个项目的现金流入更加平稳,而是因为93.1%的①项目和98.8%的②项目数值为零,才在统计意义上出现了如此高度的持续性,所以这种高持续性只能说明:存在短期偿债压力的企业很难有条件从这两个渠道获得资金。

综上所述,H1基本上得到了验证。

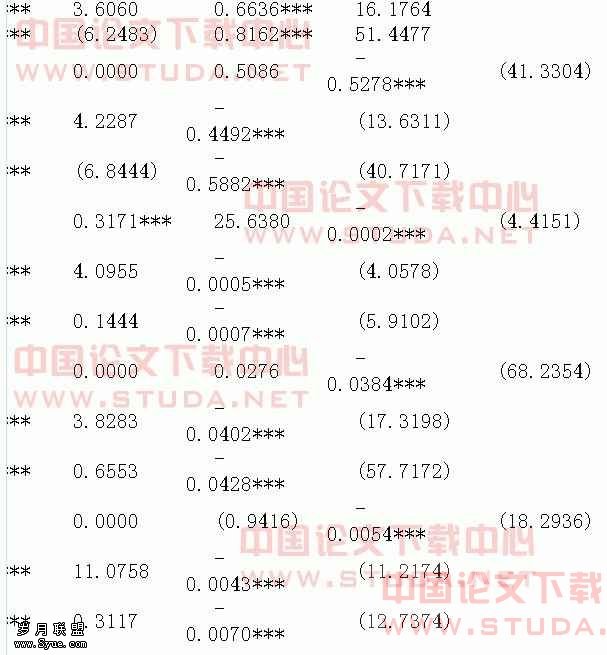

2、 盈余持续性假设(H2)

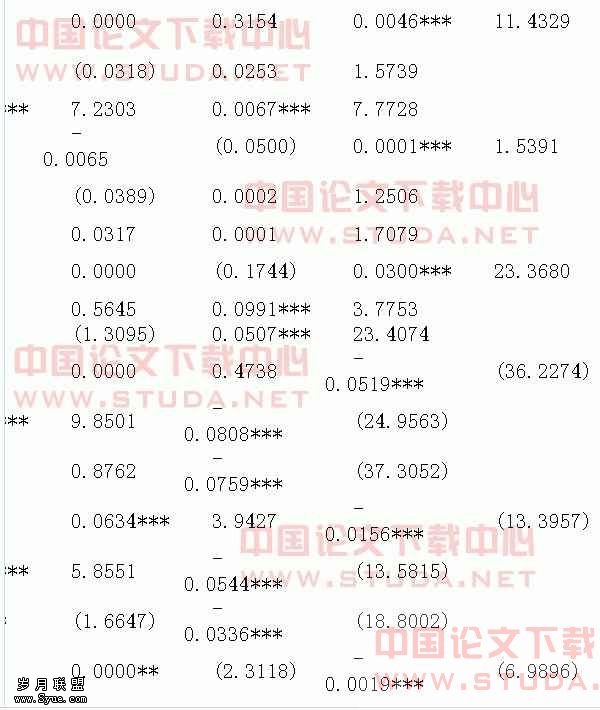

假设2的模型变量的回归结果见表4

无论样本组、配对组、中间组还是混合样本,总应计accrit/Ait前的系数小于现金流前的系数,这与Sloan(1996)、林翔,陈汉文(2005)、陈雅贞(1999)、林郁慧(2004)的研究发现是一致的,而且样本组accrit/Ait前的系数ρ1=0.5083<配对组accrit/Ait前的系数ρ1’=0.5875,即H3不能被拒绝。另外我们注意到样本组cash/Ait前的系数ρ2=0.6084<配对组cash/Ait前的系数ρ2’=0.7120,即样本公司的经营活动现金净流量具有更低的持续性,这再度验证了H1的推测。

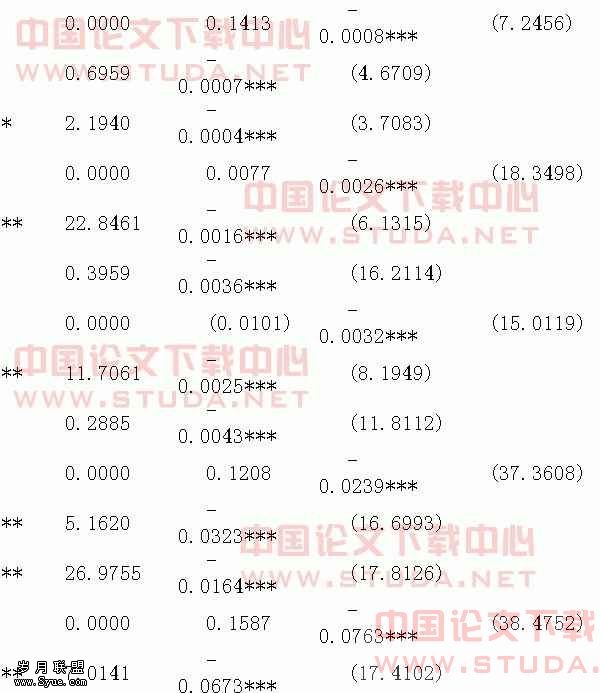

4、 操纵性应计持续性假设(H4)

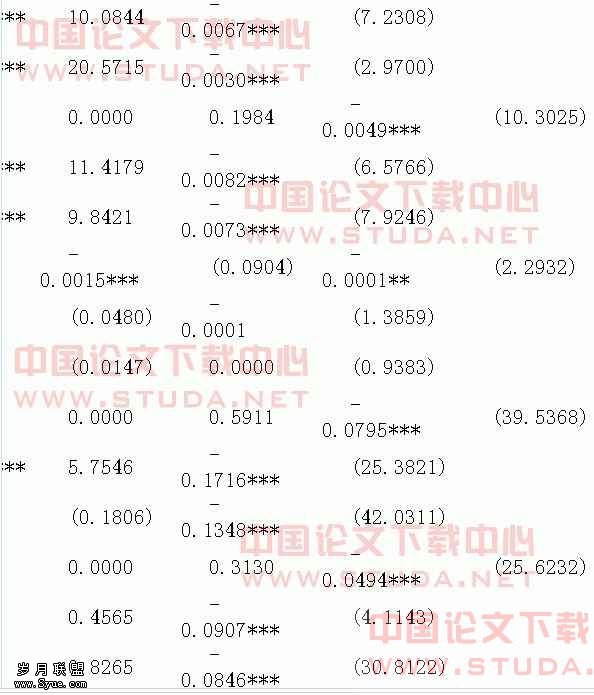

我们首先通过分年度分行业回归的修正的Jones模型并按模型的预定方法求取DA和NDA,代入本假设的基本模型中去,得出的回归结果见表6:

样本组DAit/Ait前的系数β2=0.4724<配对组DAit/Ait前的系数β2’=0.5502。此外,除了中间组,样本组、配对组和混合样本中非操纵性应计NDAit/Ait前的系数小于操纵性应计DAit/Ait前的系数,这与Xie(2001)的实证结果有所不同,因此,H4仅得到了部分的证实。

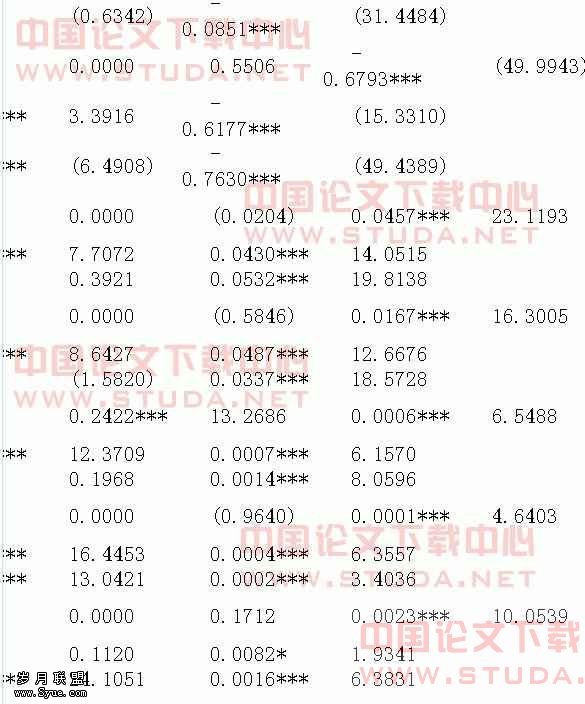

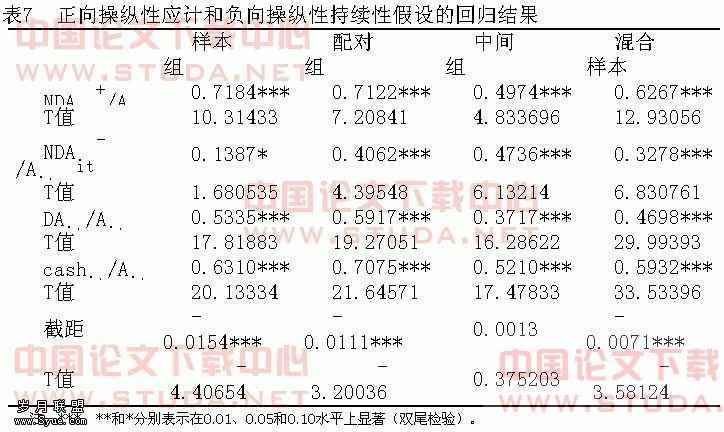

5、正向操纵性应计和负向操纵性应计持续性假设(H5)

假设5的模型变量的回归结果见表7:

表7 正向操纵性应计和负向操纵性持续性假设的回归结果

一方面,样本组正向操纵性应计NDAit+/Ait前的系数δ1=0.7184略大于配对组正向操纵性应计NDAit+/Ait前的系数δ1’=0.7122,样本组负向操纵性应计NDAit-/Ait前的系数δ2=0.1387<配对组负向操纵性应计NDAit-/Ait前的系数δ2’=0.4062,显示出样本公司负向操纵性应计相对于控制公司具有更低的持续性;另一方面,无论样本组、配对组、中间组还是混合样本,负向操纵性应计NDAit-/Ait前的系数δ2总是小于正向操纵性应计NDAit+/Ait前的系数δ1的,即H5基本上获得了验证。

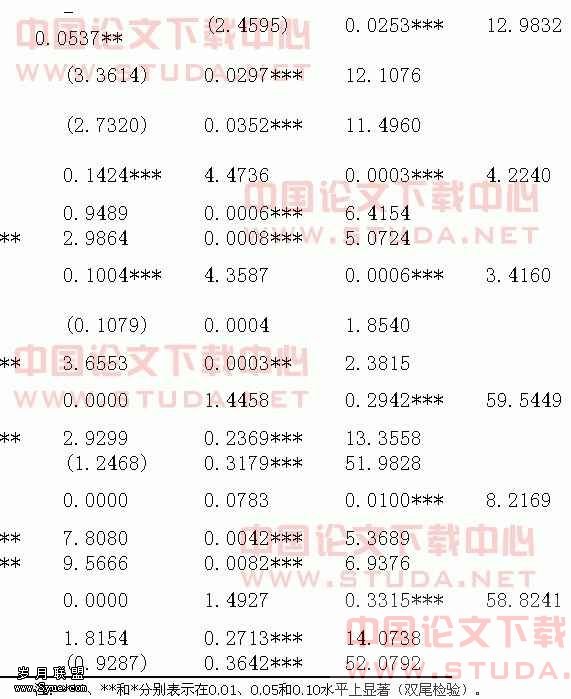

最后我们还对H3-H5自变量的多重共线性情况进行了分析,发现所有自变量的VIF值均小于2, 所以我们认定不存在较为严重的多重共线性问题,即回归是有效的。这里限于篇幅,分析过程不再一一列示。

五、结论、启示与局限性

(一)结论与启示

通过对上述五个假设的检验,我们可以知道:具有短期偿债压力的公司(1) 现金流量表的收回投资所收到的现金,取得债券利息收入所收到的现金,购建固定资产、无形资产和其他长期资产所支付的现金,支付的其他与投资活动有关的现金,借款所收到的现金,收到的其他与筹资活动有关的现金这六个项目会出现更低的持续性,(2) 盈余、总应计、操纵性应计、非操纵性应计、负向操纵性应计都表现出了较低的持续性,且负向操纵性应计比正向操纵性应计具有更低的应计持续性。上述发现带给我们的启示是:

1、以偿还短期债务、防范企业资金链断裂、从而防止企业因资金问题导致破产从而被市场清理出局的盈余管理行为并非仅仅起到损害证券市场资源配置的作用,它至少保护了这些面临短期债务危机公司的市场投资者的利益,这与通过盈余管理反转应计、创造利润以避免退市从而保护投资者利益的原理是相似的。

2、短期偿债压力下企业的盈余管理行为也有着不容否认的危害,例如短期行为可能损害了企业的长期利益,盈余管理给当前投资者带来的利益是以损害未来投资者为代价的,这些需要一个更加有效率的市场和一群更加理性的投资者予以识别。

3、真正能够带领企业走出偿债压力困境的应当是企业自身的经营活动而非是资金运作,否则对于市场投资者而言,这些企业的盈余管理行为永远是一部分投资者的获益同时另一部分投资者的更大的损失,即便资金运作未损害到企业的实际价值,整个市场的博弈行为也是零和的。

4、于是,完善我国资本市场上债务契约的监督作用是较为重要的,我们的任务不是降低债权人与所有者的矛盾,而是加深这种矛盾,让债权人和所有者对自身的利益具有等同的关切程度,从而不必等到偿债危机深化后再用不适宜的短期盈余管理去善后。我们完善资本市场的目的不仅仅是让投资者更理性,而且要让债权人更精明,更加具有头脑的企业利益相关人可以使企业的经营活动更加稳健,也能使债务的杠杆作用发挥得更加充分。

(二)局限性

本文的局限性主要表现在:(1)从一定程度上忽视了横截面差异对现金流、盈余和应计持续性的影响,(2)关于长期因素和未来因素对当前现金流、盈余和应计持续性的影响未予以足够考虑,(3)选择衡量短期偿债能力的指标时,未能排除财务报表数据的不真实因素对分组的影响,也未考虑财务报表外的一些反映潜在变现能力的因素(如可动用的银行贷款指标,一些不必需要立即兑现的流动负债如关联企业之间的“兄弟债”)和或有负债因素等,选择0.3和0.6作为分组的标志值带有一定的主观性,等等。

因此,研究哪些长期因素和未来因素以何种形式对当前现金流、盈余和应计持续性的影响就成了本文没有完成的篇章,虽然林翔、陈汉文(2005)指出了业绩波峰的样本公司,下一年正的非正常应计大大减少了应计的低持续性,但这仅仅是该问题研究的冰山一隅。此外,对短期偿债压力下现金流量表相关具体项目表现出来的低持续性,我们仍需要进一步的数据支持,以认清企业的这些导致我们所发现的低持续性的行为是否有助于企业状况的改善,在长期会产生怎样的后果,市场又是怎样看待的,这些都构成了笔者今后研究所要努力的方向。

资料来源和

1. Barth, Beaver, Hand, Landsman.1999.Accruals, cash Flows, and Equity Values. Review of Accounting Studies,4,205-229

2. Barth, Cram, Nelson.2001.Accruals and the Prediction of Future Cash Flows. The Accounting Review,76,27-58

3. Chan, Jegadeesh, Sougiannis.2004.The Accrual Effect on Future Earnings. Review of Quantitative Finance and Accounting, 22,97-121

4. Dechow, Dichev, McNichols. 2002. The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors. The Accounting Review,77,35-59

5. Dechow, Sloan, Sweeney.1995.Detecting Earnings Management. The Accounting Review,70(2),193-225

6. Fairfield, Whisenant & Yohn.2003.Accrued Earnings and Growth: Implications for Future Profitability and Market Mispricing. The Accounting Review, 78(1), 353-371

7. Fama, E, and J. MacBeth.1973.Risk, return and equilibrium: Empirical tests. Journal of Political Economy,81 (May).607-636

8. Ghosh, Gu, Jain.2005.Sustained Earnings and Revenue Growth, Earnings Quality, and Earnings Response Coefficients. Review of Accounting Studies, 10, 33–57

9. Gu, Lee, Rosett.2005.What Determines the Variability of Accounting Accruals? Review of Quantitative Finance and Accounting, 24,313–334

10. Jones.1991.Earnings Management During Import Relief Investigations. Journal of Accounting Research,29, 193-228

11. Paul M. Healy & James M. Wahlen 著,王学军&肖华译,曲晓辉校.2000.盈余管理研究回顾及其对准则建设的启示.会计研究,11

12. Richardsona, Sloan, Soliman, Tuna.2005.Accrual Reliability, Earnings Persistence and Stock Price. Journal of Accounting and Economics,39,437–485

13. Richardson,Sloan,Soliman,Tuna.2006.The Implications of Accounting Distortions and Growth for Accruals and Profitability.The Accounting Review,81(3),713–743

14. Sloan.1996.Do stock prices fully reflect information in accruals and cash flows about future earnings. The Accounting Review, 71 (July): 289-315

15. Watts & Zimmerman.1990.实证会计理论(Positive accounting theory).黄世忠等译.商业出版社

16. Xie.2001.The mispricing of abnormal accruals. The Accounting Review,76 (July): 357-373

17. 储一昀,王安武.2000.上市公司盈利质量分析.会计研究,9

18. 付小平.2003.盈余管理实证研究方法综述.审计与研究.,5

19. 廖理, 许艳.2005.不同盈余管理手段对于上市公司业绩的影响研究,系统工程理论与实践,8

20. 廖理, 许艳.2005.中国投资者对不同手段的盈余管理行为的识别,清华大学学报,9

21. 林翔,陈汉文.2005.增长、盈余管理和应计持续性.中国会计评论,3(1),117-142

22. 林有志,林郁慧.2004.分析师对应计项目持续性认知之研究.会计与公司治理,1

23. 陆建桥.1999.中国亏损上市公司盈余管理实证研究.会计研究,9

24. 孟焰,袁淳.2005.亏损上市公司会计盈余价值相关性实证研究.会计研究,5

25. 宁亚平.2005.盈余管理本质探析.会计研究,6

26. 彭桃英,周伟.2006.中国上市公司高额现金持有动因研究——代理理论抑或权衡理论.会计研究,5

27. 任春艳.2004.上市公司盈余管理与会计准则制定.中国财政经济出版社

28. 孙铮,李增泉.2000.中国证券市场财务与会计透视.上海财经大学出版社

29. 童盼,陆正飞.2005.负债融资对企业投资行为影响研究:评述与展望.会计研究,12

30. 夏立军.2003.盈余管理计量模型在中国股票市场的应用研究.中国会计与财务研究,2

31. 向凯.2006.盈余管理实证研究:文献述评与未来研究方向.财会通讯,10

32. 王志台.2000.上海股市盈余持续性的实证研究.财经研究,5

33. 魏明海.2000.盈余管理基本理论及其研究述评.会计研究,9

34. 张兰萍.2006.上市公司盈余持续性分析.企业改革与管理,4

35. 郑丽华,宁翠英.2006.应计项目对盈余持续性影响的实证研究.财会月刊,10

36.免费网