资源损耗价值核算方法探讨

内容摘要:本文首先分析了资源损耗价值核算的基本理论,构建了资源损耗使用者成本现金流量模型CFM),并对其理论及方法进行了深入分析。同时介绍了净租金计算方法。然后说明了资源损耗价值核算理论的应用问题,并以西安市地热资源为例计算其损耗价值。最后由此得出了有关结论。

关键词: 资源损耗 使用者成本法 净租金计算法

资源损耗价值是资源在人类的开发过程中,随着资源的逐渐消耗而失去的资本的价值代价,那么,如何对自然资源的损耗价值进行核算,即如何计算自然资源在开发和使用中的折旧,是环境学中的一个重要课题。

矿藏资源损耗核算的基本理论

为了计算因矿藏资源的开采和销售而产生的折旧,即矿藏资源的折耗,经济学家们进行了大量的研究探索,形成了一些基本的计算框架,本文对此加以介绍。

矿物储量的耗减用两种方法估算:一种是以净租金作为耗减成本;另一种方法是所谓的“使用者成本”。所谓净租金是用当年产值增加值总额减去上年的折旧额、总劳动成本和投资资产的“正常收益”。将“净租金”估价法应用于已探明储量,年开采矿物量和新发现储量,可以估算出它们的货币价值,从而估算出矿物储量的耗减。所谓使用者成本,就是将“净租金”分为可持续部分和不可持续部分,依据资产未来收入流量的假定,收入的不可持续部分被看作是资源所有者的“使用者成本”。

对于不可再生资源而言,由于资源储量随着人类的开采活动时间延续而逐渐趋向于枯竭,根据有关研究资料表明,产量递减一般可划分为两种最常见的指数递减和双曲线递减形式。常以指数递减为产量递减形式来评价矿物资源第t年时的剩余价值。

因此,假设资源可采储量为S(t),开采量为q(t),资源的开采期限为T,产量由q0开始递减,即开采期经过t0年后开始递减。假设贴现率为r,因为随着开采量的增加储量不断减少,由于产量呈指数递减,其价值假定也同样呈指数递减,则第t年剩余资源总价值为:

(1)式是1993年联合国经济和社会信息与政策分析部统计处所推出的综合环境与经济核算系统(SEEA)用来计算资源价值总量的计算思路框架,称之为“简单现值”法。但该方法要求预先知道资源的市场价格、资源的储量、已开采量、开采期限及开采成本等函数,但这些函数很难获得。因此,研究学者针对价格p和产量q提出许多近似的解决方案,比较实际的方法有:资源损耗使用者成本现金流量模型(CFM)和净租金法。

资源损耗使用者成本现金流量模型

资源损耗使用者成本现金流量模型(Cash Flow Model,CFM)是从不可再生资源的开采和销售中所取得的“利润”(租金)中,把不可持续部分—资源的折旧,对这一部分必须进行重新再投资,才能对未来该项资源所取得的收入的减少给予补偿。

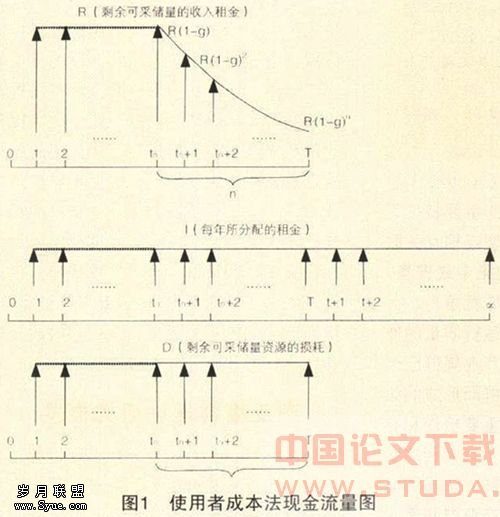

假设连续按照当前的速率开采资源,开采期限n年,贴现率为r,则从剩余的可采资源储量的开采和销售中得到的收入租金可以分成两部分,即可用于消费的收入部分和资源的损耗(折旧)部分。其现金流量如图1所示。

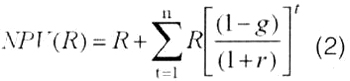

由图1可知,不可再生资源所得到的收入I(利润)即租金用于消费的只是一部分,而剩下的那一部分即资源的损耗D,这一部分必须用于再投资才能维持可持续的收入,但就自然资源本身而言,这一部分是在人类的开采活动中,物理形态的资源被消耗掉了。租金部分现值为:

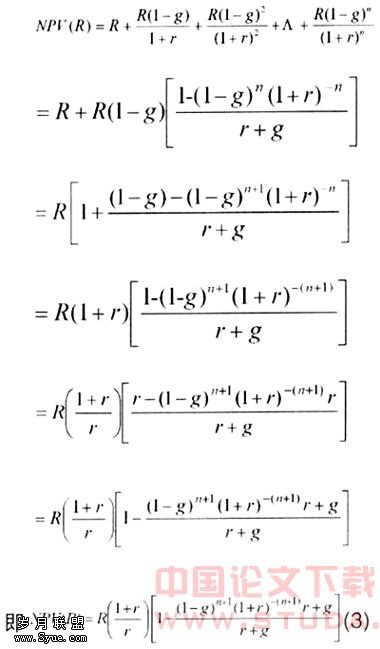

式中,R为每年获得的租金,g为年租金递减率。将(2)展开,得:

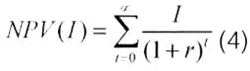

假设希望今后每年平均分配的资源开发销售中的租金,则每年可平均分配的租金的现值为:

式中I为每年所分配的收益。

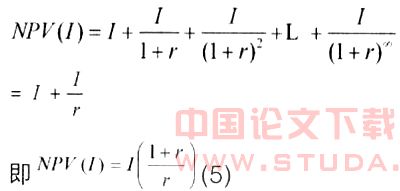

将(4)式展开,得:

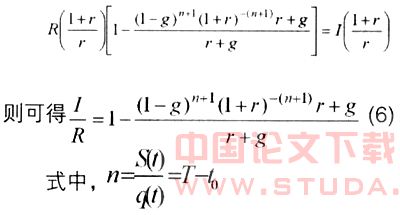

因为销售中所获得的租金应该等于每年所分配的租金,所以NPV(R)=NPV(I),即

式(5)中,I/ R表达得是可以用为收入来进行消费的那部分,而1-I/ R则是应当重新进行投资的部分,即使用者成本(资源的损耗),可得式(T)。

净租金计算法是采用了类似于计算固定资产折旧的方法来计算资源的折旧。但是,这里要说明的问题是,递耗资产的折旧(损耗)与固定资产折旧存在着一定程度的区别。首先,两者发生损耗的形式不同。自然资源的损耗只有在采掘、采伐作业时才会发生,而固定资产由于存在着自然损耗(物理损耗)和无形损耗(技术上的落后)即使没有使用也会发生损耗。其次,两者所反映的现象不同。递耗资产的损耗所反映的是实物实体的直接减少以及隐含价值减少的程度;而固定资产的折旧所反映的是其价值的减少程度。

在净租金计算法下,需要对自然资源建立实物账户,针对不同资源进行记录,并根据其净租金,即价格减去平均开采成本,近似地来计算自然资源的损耗价值。这里需要考虑当年储量的新增数,即新发现的资源储量及对储量的修正等,储量的减少(资源损耗、退化等)以及年内资源价格的变化等因素。

资源损耗价值核算理论的应用

严格地说,本文所讨论的方法针对的是不可再生资源,因为这两种方法所研究的储量总量是确定的。而对于可再生资源,存在着开采量与自然增长量之间相对变化的关系,其资源总量也会发生变化,因此这就给资源核算带来了一定的困难。

净租金计算法中,所计算的租金R(q),严格地讲是总边际贡献,属于经济利润的范畴。在实际应用中,由于资源开采成本的数据不易得到,这就决定了开采成本的成本函数在实际上是不可得的,因此只能用平均生产成本代替边际生产成本来进行计算。使用者成本计算法在概念上易于理解和操作,但是同样也是有关资源储量的数据往往不甚准确甚至无法取得,因此也就对计算的准确性带来了困难。由于在开采后期产量递减、成本上升,使得收益下降,但收益并不一定是按指数递减,依据实际的经验假定其按等比级数下降。

对于评估地下资源资本的价值,尽管这两种方法都具有各自的局限性,并且在实践中采用这两种方法进行评估是有理论根据与实践操作。

计算实例

(一)地热资源损耗净租金法

西安市平原地区地热赋存条件优越,资源丰富。但鉴于数据的缺乏,本文在做地热资源损耗分析时,运用2004年的资料,采用倒算的处理方法来估算西安市地热资源的损耗。为此本文做以下假设:

1.地热资源的开采量在1999~2003年间以每年6%速度递减开采。

2.产值在1999~2003年间以每年13%速度递增。

3.利润总额在1999~2003年间以每年6%速度递增。

由2004年的数据资料以及上述假设,并运用上面所讨论的净租金计算法来计算资源损耗。估算结果见表1。由此看出西安市地热资源损耗占GDP的比例不高,在0.0021%~0.0027%之间,但西安市政府十分珍惜这一珍贵资源。

(二)地热资源损耗使用者成本法

依

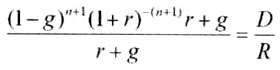

计算资源损耗使用者成本/净租金的比例。在该案例研究中,假设贴现率r取值为5%,年租金递减率g为5%,计算过程见表2。可以看出净租金法和使用者成本法在计算资源损耗时,两者的估算值是有差异,前者估算数值偏高。

计算资源损耗使用者成本/净租金的比例。在该案例研究中,假设贴现率r取值为5%,年租金递减率g为5%,计算过程见表2。可以看出净租金法和使用者成本法在计算资源损耗时,两者的估算值是有差异,前者估算数值偏高。 这是因为净租金法计算的不是严格意义上的稀缺租金(价格减去边际成本),而是属于经济利润的范畴,这是由于资源开采成本的数据不易得到,这就决定了开采成本的成本函数在实际上是不可得的,因此只能用平均生产成本代替边际生产成本来进行计算,其影响是大大夸大了损耗。作为资源损耗的上限值。而使用者成本计算法同样也是由于有关资源储量的数据往往不甚准确甚至无法取得,因此也就对计算的准确性带来了困难。由于不可再生资源在开发后期的固有特征—产量递减、成本上升,而使得收益下降。但收益并不一定是按指数递减,而是依据实际的经验其一般按等比级数下降,其在概念和实践中易于理解和操作。其估算值一般低于净租金法,作为资源损耗的下限值。

对于评估地下资源资本的价值,尽管这两种方法都具有各自的局限性,但是有一种方法比没有方法要好。

本文结论

本文构建了资源损耗使用者成本现金流量模型(Cash Flow Model,CFM),通过理论分析推导出计算公式,说明了剩余可采储量的收入租金、可用于消费的收入和资源的损耗三者之间的关系。小结如下:

资源损耗价值是资源在人类的开发过程中,随着资源的逐渐消耗而失去的自然资本的价值代价,如何对自然资源的损耗价值进行核算,即如何计算自然资源在开发和使用中的折旧是一个重要课题,这是因为价值核算是环境核算的关键。

资源损耗使用者成本现金流量模型(Cash Flow Model,CFM)是将从不可再生资源的开采和销售中所取得的“利润”(租金)中,把不可持续部分—资源的折旧,对这一部分必须进行重新再投资,才能对未来该项资源所取得的收入的减少给以补偿。

对于可再生资源,由于存在着开采量与新增储量之间相对变化的关系,其资源总量也会发生变化,另外有关资源储量的数据往往不甚准确有时甚至根本无法取得,因此也就对资源核算的计算准确性带来了困难。

尽管资源损耗使用者成本现金流量模型(CFM)和净租金法这两种方法都具有各自的局限性,但是有一种方法比没有方法要好。相信随着环境经济学的,其评价理论将会更臻完善。