消费、收入约束与股票溢价

摘要:由于低收入居民缺乏资产,无法通过消费与投资选择,直接影响资产收益率,因此,利用全国人均消费数据来检验消费资本资产定价模型(ccapm)可能会导致设定偏差。按收入分组的城镇居民家庭消费支出数据检验了收入约束假说,考察了是否高收入居民的消费模式与ccapm更为一致。Ccapm在各收入组的表现是不的,收入约束假说没能通过实证检验,将收入约束纳入到ccapm的研究中未能解开股票溢价之谜。

关键词:消费;收入约束假说;股票溢价

一、引言

消费资本资产定价模型(ccapm)是金融学领域的重大成果。但实证结果表明,ccapm无法对资产收益行为作出合理解释。Mehra和prescott(1985)发现只有当代表性经济人具有令人难以置信的风险厌恶水平时才能解释美国资本市场的高股票溢价,这就是所谓的“股票溢价之谜”。本文研究目的是基于我国收入差距的背景来考察参与约束对股票溢价的影响。本文利用资本市场数据考察了经济上受约束(低收入)的消费者和不受约束(高收入)的消费者对于ccapm的影响,考察了以下收入约束假说:相对低收入的消费者而言,实际资产收益率与高收入消费者的消费模式更为一致。这是由于低收入的消费者缺乏储蓄和支配跨期消费的能力,而高收入消费者则有能力通过使用金融资产改变消费模式,对其跨期消费进行配置,从而直接影响实际资产收益率。该假说表明,基于全国人均消费数据对ccapm进行检验的传统方法存在着设定偏差。

二、消费资本资产定价模型(CCAPM)

为了便于理解本文所研究的问题,首先简要回顾一下ccapm与股票溢价之谜。股票溢价之谜是由mehra和prescott(1985)提出的,该谜对标准ccapm所暗含的跨期均衡关系提出了质疑。Ccapm的标准欧拉方程可以表示为:。其中,β为时间偏好率,其合理取值应在0~1之间。Ri,t+1为资产i的收益率。Mehra和prescott (1985)假设代表性经济人具有状态独立且时间上可分的幂效用函数:。Γ为常相对风险规避系数(crra),γ值越大,个人越厌恶风险。

具有幂效用函数的ccapm的均衡一阶条件为:。该式即为标准ccapm的欧拉方程,它表明资产收益率的系统风险可由消费增长率风险来解释。Mehra和prescott(1985)发现在1889—1978年期间,美国年平均股票收益率约为7%,年短期政府债券收益率约为1%,股票溢价高达6%。只有当经济人非常厌恶风险时,才能获得大的股票溢价,这就是股票溢价之谜。股票溢价之谜表明我们对宏观经济与金融理论的理解还存在许多缺陷。

Mehra和prescott(1985)利用全国人均消费数据对标准ccapm进行了检验。但是,社会中存在着许多对金融资产收益率并无直接影响的低收入人群,在这种情况下,利用人均消费支出数据来检验标准ccapm就会导致模型无法通过检验。这或许是股票溢价之谜存在的原因。本文将参与约束纳入到标准ccapm的分析中,检验了是否在经济上不受约束(高收入)的消费者的消费模式与标准ccapm更为一致,从而有助于股票溢价之谜的理解。

三、样本说明

《中国统计年鉴》按照收入高低将城镇居民家庭分为以下七等类别:最低收入户、低收入户、中等偏下户、中等收入户、中等偏上户、高收入户以及最高收入户。假设经济体中存在七个独立的代表性经济人,分别代表这七种类别的家庭。假设代表最低收入户的经济人1没有储蓄,不会直接影响资产收益率。代表低收入户的经济人2有少量储蓄,但无法经常进行资产投资。其他的代表性经济人可以依次类推,随着收入水平逐级提高,其资产投资能力也逐级增强。代表最高收入户的经济人7可以根据其预期资产收益对跨期消费进行配置。

假设每个代表性人的偏好可以用幂效用函数来表示。由于幂效用函数在时间上可分,因而在分析中应使用非耐用品消费和服务消费数据。该指标方式如下:非耐用品与服务消费支出=食品消费支出+衣着消费支出+(家庭设备用品及服务消费支出-家庭设备用品及服务项目下的耐用消费品支出)+(娱乐文化服务消费支出-文娱用耐用消费品支出)。

四、实证检验结果

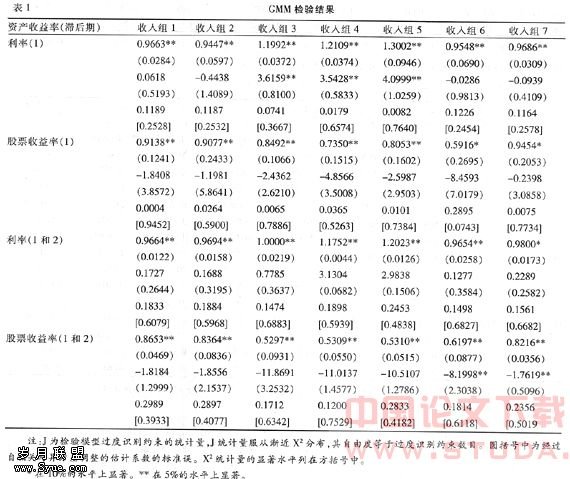

(一)广义矩法检验结果

根据利用利率的gmm检验结果,时间偏好率的估计值在10%水平上都是显著的,然而有的估计值大于1,这与通常认为的消费者偏好当期消费是不一致的。大部分crra估计值落在经济上合理的范围内但在统计上不显著。J统计量都无法拒绝对模型施加的过度识别约束。利用股票收益率所得到的时间偏好率估计值在10%水平上都是显著的,并且都在0~1之间。Crra估计值都为负数,并且很多估计值在统计上不显著。大部分j统计量通过了对模型的过度识别约束检验。总之,模型不倾向于与较高收入组的消费模式更匹配,gmm结果并不支持收入约束假说。

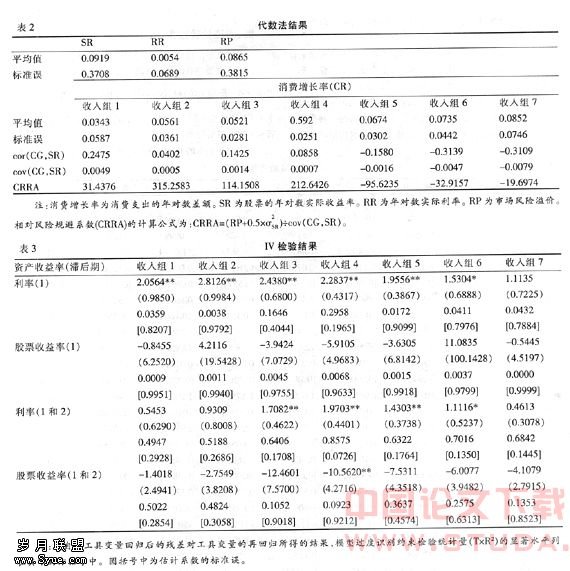

(二)代数法检验结果

假设消费与资产收益率服从联合条件对数正态分布并且同方差,可将标准ccapm的欧拉方程转换为下式: 。小写字母表示变量是对数形式的,上式左边的σ2i/2项是詹森的不等式调整。通过代数的方法可以求得变量γ的值。

根据收入约束假说,相对低收入组居民而言,高收入组居民的消费与资产收益的关系要紧密一些。因此,利用代数法所计算出的高收入组的crra应小于低收入组的crra,并且,crra应随着收入水平的逐级提高而递减。根据表2,收入组5、6和7的crra估计值都为负数,其余收入组的crra估计值都为正数,但都在经济上合理的范围之外。Crra估计值并未呈现出随着收入的逐级上升而逐级递减的模式。

(三)工具变量法检验结果

从表3中可以看到,消费与利率的关系比较紧密,与股票收益率的关联性则比较弱。根据利用利率的iv检验结果,crra估计值都在合理的范围内,与标准ccapm是一致的,并且大部分估计值在10%水平上是显著的。大部分结果在10%显著水平上通过了对模型的过度识别约束检验,但并未表现出某种明显的模式来支持收入约束假说。利用股票收益率所得到的crra估计值大部分在10%的水平上不显著,结果都通过了模型的过度识别约束检验,但高收入组的结果并不倾向于优于低收入组的结果。收入约束假说没有得到有效支持。

五、结论

由于低收入居民缺乏资产,无法通过消费与投资选择直接影响资产收益率,因此,利用全国人均消费数据来检验ccapm可能会导致设定偏差。本文考察了是否高收入居民的消费模式与ccapm更为一致,重新设定了代表性经济人,拓展了对代表性经济人的假设。

总体来看,ccapm在各收入组的表现是不的。大部分gmm检验结果无法拒绝该模型,但结果并未呈现出某种特定模式。利用代数法所得到的crra估计值并未呈现出随着收入的逐级上升而逐级递减的模式。Iv估计结果对于资产收益率的选择十分敏感,并且许多参数估计值在经济上不合理或在统计上不显著。因此,收入约束假说没能通过实证检验,将收入约束纳入到ccapm的研究中未能解开股票溢价之谜。