股票价格波动对银行稳定影响的理论及经验分析

我国银行直接或间接参与股票市场的途径增多,股票价格波动对银行经营及其稳定性带来的问题不应忽视。本文就此问题从理论和经验上进行了较为深入的分析,得出了一些有意义的结论。

一、股票价格波动影响商业银行稳定的理论探讨

迄今为止,在关于银行危机的研究中,很少考虑资产价格,也缺乏严格分析资产价格暴跌引起系统性流动性危机的具体机制。关键问题在于,资产价格如何通过它与中介的相互关系来影响实体,而不是简单地把资产价格直接与实体经济结合起来。从直观上看,银行很容易受到资产价格波动的影响,如果资产价格下跌,银行持有的担保品价值下跌,而且随着系统风险的增加,各经济主体的现金需求增加,即使稳健的银行也可能受到拖累,出现恐慌挤兑和破产。

从上看,金融危机的主要表现形态是:在宏观经济扩张阶段,过度的银行信用扩张增加了金融体系的不稳定性,同时推动资产价格持续畸形上涨。整个过程达到一个临界点以后,因为意外的因素将会出现逆转。资产价格的暴跌,导致信用急剧收缩,从而出现银行危机。威尔森,系拉与琼斯(Wilson,Sylla and Jones,1990)分析了美国历史上四次主要股票市场崩溃和金融危机(1873年9月、1884年6月、1893年7月、1907年10月),发现两者之间具有很高的相关性。米什金(Mishkin,1994)认为美国19世纪和20世纪早期的大多数金融危机是由股票市场崩溃引发的。

过去金融危机的证据表明,不论是在发达国家还是家,严重的银行问题都是先由资产价格的巨大波动所引起的Kaminsky和Reinhart,1996;Herring和Wachter,1999)。最近10年来,无论是发达国家还是发展中国家的金融危机都有一个共同的特征,即在银行危机之前通常会出现信贷扩张和资产价格暴跌。哈奇森和麦克迪尔(Hutchison & McDill,1999)发现,股票价格下跌是未来银行危机的一年领先指标;卡明斯基与莱因哈特(Kaminsky and Reinhart,1995)发现在有关银行危机的领先指标中,资产价格暴跌是一个非常重要的指标。因为股票价格下跌,减少了银行资产价值,动摇了乐观情绪,引起经济螺旋下滑。

Fisher(1933)是第一个分析金融系统脆弱性对实体经济影响的学者。他在分析了美国1930年代的大萧条之后认为,大萧条是金融市场运行失常的结果,同时出现过度负债和通货紧缩是金融市场产生巨大动荡的根本原因。Fisher的学说被称为“负债—通货紧缩理论”。在Fisher的理论基础上,许多学者指出资产价格和银行危机之间存在联系的根本原因是银行信贷的过度扩张助长了资产价格的节节攀升,从而提高了银行的信贷风险(Minsky,1972,1991;Kindleberger,1978;Eichengreen和Portes,1987;以及Allen和Gale,1998)。

1.银行信贷扩张与股价波动。

尽管关于资产价格与金融危机的研究存在不足,但是与资产价格关系密切的信用扩张与金融稳定的研究近年来取得了较大进展。关于银行危机领先指标的研究中,一个比较一致的看法是,快速的信用扩张是金融不稳定的主要原因之一。易臣格瑞与阿泰克(Eichengreen & Arteka,2000)发现,国内信用增长率每增加1个百分点,此后一年中,出现银行危机的概率大约增加0?056个百分点。波利奥与洛维(Bario & Lowe,2002)将信用缺口、资产价格缺口和投资缺口结合在一起,编制综合指标,进行实证分析,发现这一指标对金融危机具有很强的预测价值。也就是说,信用扩张、资产价格膨胀相互促进,并且导致实际经济领域的过度投资,可能真正引发银行和金融危机。Veblon在分析导致股票市场崩溃的因果链时认为,在经济周期的上升阶段,的盈利能力和市场对企业价值的评价之间的差异会不断扩大,从而使得股票市场变得十分脆弱。同时这种脆弱性必然会影响银行的正常经营和资产质量。

对我国的经验分析表明,借贷总额随经济的总规模和物价水平增长而增长,而经济景气转好时,企业对银行贷款依赖减少,贷款规模收缩。股市交易额与借贷总额正相关且显著。我国股市的季度交易额每上升一亿元,大约有1800万元的银行资金直接或间接地流入股市,这部分资金可以直接变成持股资金或保证金,也可流转到活期账户上成为周转资金。信贷总额每上涨一个百分点,大约可促使上证综合指数上涨0.6%。

2.股票市场崩溃与银行危机。

对银行危机问题研究的一个共同点在于认为信息不对称是导致银行危机的关键性因素。一般认为,在资产价格急剧下降时期,信息不对称问题(包括逆向选择和道德风险)就显得更为严重,因为资产价格下降将导致债权人所持有的抵押品价值和借款人的净资产财富缩水,这增加了出现银行危机的可能。Mishkin(1994)认为,19世纪和20世纪早期美国出现的大多数金融危机可以用信息不对称理论框架进行解释,尤其是那些始于股票市场崩溃的危机。

Allen和Gale(1998)分析了一家典型银行,这家银行持有具有风险利润的非流动性资产,如果存款人预期风险资产的盈利较低,那么这家银行将会倒闭。如果银行竭力出售其风险资产以满足存款人的流动性要求,那么危机将在整个资产市场扩散开来。在一个相关的模型中,Allen和Gale(1999)考虑了银行间相互持有存款的因素。如果银行对其在其他银行的存款进行兑现以满足其顾客流动性的要求,由此会导致风险扩散,最终导致银行倒闭。Marshall(1998)认为,如果投资者认为股票价格具有预期将来危机可能性的功能。那么股票价格的下降有可能导致银行危机。如Diamond和Dybvig(1983)所述,Marshall也建立了一个具有两均衡的模型,其中“不好的均衡”会导致银行部门的自我实现的流动性危机。当公司倒闭被认为是经济滑入不好均衡点的信号时,风险就会扩散。虽然单个倒闭事件可能是某一公司特定的事件,并不一定导致投资者资本金的减少。然而,当投资者不具有充分的信息,他们可能错误地将单个公司倒闭归咎为投资者信心的全面下降。这一机制可能导致股票价格的进一步下降。Allen和Gale(1998)分析了信贷资金可获得性的突然变化与股票价格波动之间的联系。在他们的模型中,投资者根据其对将来信贷变化的预期来决定他将从代理银行借多少资金,将多少投资于风险资产。相应的代理问题可能出现,当资产收益较低时,投资者有可能发生债务违约;而当收益较高时,他们将保持盈余。如果投资者不能转移风险,他们将哄抬股票价格到高于他们愿意接受的价格,这样就形成股票价格泡沫。如果信贷扩张突然低于投资者原来的预期,投资者无法偿还到期贷款,那么他们就会被迫出售风险资产以偿还债务,而这可能导致股票价格的崩溃。

二、对我国的经验分析

1.我国商业银行信贷资金进入股票市场分析。

银行信贷资金进入股票市场在中国并不是一个新问题。1997年6月,中国人民银行下发了《关于禁止银行资金违规流入股票市场的通知》,这在当时来说是必要的。1999年7月1日开始实施的《中华人民共和国证券法》第一百三十三条明确规定:“禁止银行资金违规流入股市。”1999年下半年,中国金融监管当局对银行信贷资金入市在监管态度上出现了变化,先是允许证券公司和基金管理公司进入银行间同业市场,2000年2月,中央银行和证监会联合发布了《证券公司股票质押贷款管理办法》,允许符合条件的证券公司以自营的股票和证券投资基金作质押向商业银行借款,从而为银行信贷资金间接进入股票市场提供了两条合法通道。近三年来(2001—2003),商业银行向证券公司发放的股票质押贷款累计约200亿元人民币,这一数量在证券公司的融资规模中所占的比重很小。可以用2003年第一季度证券公司和基金管理公司通过拆借和回购方式在货币市场上融资1851亿元人民币相比较看出来。

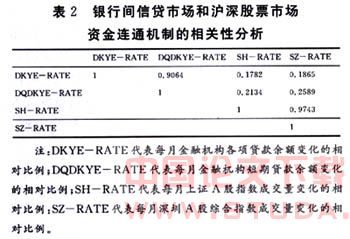

从上表可以看出,银行间信贷市场与股票市场的资金联通存在较强的相关性,关联程度较大,这可能说明我国货币市场和股票市场存在短期信贷资金套利的行为。银行信贷资金可能通过各种途径进入股市:(1)证券公司和基金管理公司进入银行间同业市场融入资金,用于自营,规模在800亿到1000亿元之间。2000年银行间同业拆借市场一个月以内(含一个月)交易量占全部交易量的88?4%,其中7天的交易量占63?7%,这与2000年一级市场新股申购冻结资金量屡创新高之间有着一定的联系。(2)证券公司向银行申请股票质押贷款,并将获得的资金投入股市。(3)企业挪用银行贷款进入股票市场,规模应在3000亿到4000亿元左右。金融机构贷款增加较多的月份,往往也是股票成交金额较大的月份。(4)其他途径,如个人贷款炒股,来自境外的银行外信贷资金,国家股配股资金有一部分来自银行贷款,企业集团财务公司购买股票等,约在300亿到500亿元左右。

2.股票价格波动与银行脆弱度在我国的经验分析。

考虑数据的可得性,本文以上市商业银行为例分析股价变化率对商业银行的影响:时间段是从1999年12月31日到2004年12月31日,均采用季度数据,因为CSMAR的行业财务数据库是根据季度列示的。共获得103个样本点。

从统计来看,上市商业银行的脆弱度要强于国有银行,原因之一是包袱轻,近几年宏观不错,特别是房地产行业的突飞猛进。加之上市银行普遍内部风险管理要好于国有银行。

因为考虑作面板分析的样本太少,只有四家上市银行在4个年度里有数据,所以本文采用相关性来分析股票价格波动与银行脆弱度的情况。

从结果来看,上市银行脆弱度与上证综合指数的相关性在5%水平上显著。从理论上分析,我国商业银行不能直接持有股票,但商业银行都争相把上市公司作为优质客户而积极放贷,这可能是结果显著的原因之一,另外,商业银行间接参与股市的金额不小。

三、结论和建议

理论和实践证明股票价格的急剧波动和银行部门不稳定性扩散之间存在紧密的联系;银行信贷扩张对股票价格波动有很大影响。对我国的经验分析表明:在我国存在很多信贷资金进入股市的渠道,银行间信贷市场与股票市场的资金连通存在较强的相关性;上市银行脆弱度与上证综合指数的相关性在5%水平上显著。所以应该采取措施疏通货币市场与股票市场正常的资金联系,加强对商业银行的审慎管理。

建议如下:(1)加强对我国金融脆弱性的识别和监管。高度重视对金融脆弱性的研究工作,有效识别我国金融脆弱性水平,这是防范和化解金融脆弱性的前提。(2)疏通货币市场与股票市场正常的资金联系。建议中央银行加强对货币市场资金的监管力度,加大公开市场操作,特别是对证券公司、基金管理公司的同业拆借、回购资金进行跟踪监测,“开正门、堵邪路”,支持正当的拆借行为,规范和有序货币市场。(3)加强对商业银行的审慎管理。在资产价格波动的现实环境下,积极地管理银行的风险业务并适当定价,是银行自身的问题,但源于市场和监管者的规范和激励,可以帮助银行更好地管理这些风险。(4)银行自身要加强风险管理。要进一步完善风险管理制度,强化风险管理部门责任,对照新资本协议草案创新风险评级方法,更为准确地评估银行经营中的信用、市场及操作风险。完善商业银行内部风险评级体系,建立完善的内部风险模型。借鉴西方商业银行全面风险管理(ERM)的有益经验,研究适用于金融市场的风险计量模型和风险管理模式。

:

[1]吴晓求,宋清华,应展宇.我国银行信贷资金进入股票市场研究[J].管理世界,2001;4

[2]瞿强.资产价格泡沫与信用扩张[J].金融研究,2005;3

[3]N.宾斯维杰著.股票市场、投机泡沫与经济增长[M].张建森译,上海三联书店,2003

[4][美]富兰克林·艾伦,道格拉斯·盖尔,王晋斌等译.比较金融系统.周业安校,北京:中国人民大学出版社,2002;6

[5]Gerard Caprio.,William C.Hunter,George G.Kaufman,Danny M.Leipziger.银行危机的防范:近期全球银行倒闭风潮的教训.北京:中国财政经济出版社,1999

[6]胡继之,于华.影响中国股市价格波动若干因素的实证分析[J].中国社会,1999;3

[7][美]金德尔伯格著,朱隽、刘翔译.经济过热、经济恐慌及经济崩溃——金融危机史[M].北京:北京大学出版社

[8]王一萱,屈文洲.我国货币市场和资本市场连通程度的动态分析[J].金融研究,2005;8

[9]周春生,杨云红.中国股市的理性泡沫[J].经济研究,2002;7

[10]Alien,F.and Gale D.1998,“Bubbles and Crises”,Wharton Financial Institutions Center WorkingPaper,August

[11]Allen,F.and D.Gale(2000a)“'Financial Contagion,”Journal of Political Economy 108,1-33

[12]Allen,F.and D.Gale(1998).“Optimal Financial Crises,”Journal of Finance 53,1245-1284

[13]Barro,R.J.1990,‘The Stock Market and Investment’,The Review of Financial Studies,3(1),PP.115-131

[14]Barry Eichengreen and Kris Mitchener,The Great Depression as a Credit Boom Gone Wrong.BIS Working Papers,No.137,2003