我国股市与宏观经济发展关系的实证研究

[摘要]选用我国2000~2006年间股市和宏观中的相关季度时间序列数据,运用EVIEWS5.0软件对我国股市与宏观经济之间的关系进行了实证分析,分析结果肯定了股市在我国经济中的重要性,证明我国当前股市与宏观经济存在一定的长期稳定关系,并进一步得出股市对我国宏观经济发展既有促进的一面,又有抑制的一面,并提出相关政策建议。

[关键词]股市;宏观经济;相关性;ADF单位根检验;协整检验;Granger检验

一、引 言

近年来,我国股市在制度性建设方面取得了重要进展。以股权分置改革的全面启动为重点,困扰我国股市15年之久的根本性制度缺陷已经破题,我国股市开始进入全流通时代。2006年1月1日新证券法的正式实施是我国股市进入新时代的又一重要标志。新修订的证券法在许多方面取得了重大突破。同时,新证券法还在制度建设上增加了若干新制度,包括保荐制度、信息披露制度、交易结算第三方独立存管制度、投资者保护基金制度、发行失败制度、发行上市分离制度等,这些全新的举措必将促进我国股市的长期健康发展。同时,我国股市在证券公司综合治理、提高上市公司质量、发展机构投资者等方面也取得了较大的进展。这些进展成为我国股市进入转折期的制度基础。

另外,经过几年的努力,我国股市的外部环境发生了巨大变化。我国经济的发展和市场经济体制的不断深化越来越需要与之相适应的股票市场。2001年以来,我国经济进入新一轮上升期,2003年以来年均经济增长率在10%左右,国民经济保持平稳较快发展。中国正处在化发展的中期阶段,未来在运输、能源、城市和基础建设等方面的投资仍将保持较大规模,对和卫生的投资将明显增加,消费环境将明显改善,居民住行方面的需求将保持较长时期的增长。同时,中国目前处于国际分工中的地位在短期内也不会改变,这意味着外部市场对中国产品存在着较大的需求。这些因素既是拉动中国经济增长的动力,也是规模扩大和盈利能力提高的重要前提。然而,企业规模的扩大和治理结构的改善,仅仅依靠间接融资难以满足,客观上需要一个迅速发展的股市。而股市发展迟缓,必然会抑制资源配置效率的提高。商业银行存贷差和存贷款利率长期保持高位,经济发达地区民间拆借行为和地下的盛行就是资金配置低效率的反映。

迄今为止,经济学家们对股市与宏观经济发展之间的关系在理论和实证上还存在着一定的分歧,Owoye(1994)研究认为,具有比较规范化股票市场的国家,股票价格充当了将货币政策传导给整个经济的渠道作用,比财政政策更重要。LilieNom和Stenius(1997)用滞后12阶的移动平均法和GARCH模型对芬兰股票市场的波动和经济变量波动进行研究以后发现,证券市场波动中的1/6~2/3部分与宏观经济波动有关;Shinobu Nakagawa和Naoto Osawa(2000)对日本、美国和英国的金融市场和宏观经济数值分析后认为,金融市场波动可以解释宏观经济的波动;日本股票市场波动能够预测工业生产总值的波动;相反,谈儒勇(1999)用普通最小二乘法对金融中介体与经济增长、股票市场的发展与经济增长以及金融中介体和股票市场之间的关系分别进行了相关性研究,认为在中国金融中介体的发展和经济增长有显著的、很强的正相关关系,股票市场发展和经济增长有不显著的负相关关系,股票市场的发展和金融中介体的发展之间有显著的正相关关系。李广众(2002)通过对股票市场和GDP之间的回归分析得出我国的股票市场发展倾向于不利于经济增长的结果;梁琪、腾建州(2005)运用多元VAR模型对股票市场和经济增长之间的关系进行了检验,发现股市发展和我国经济增长之间没有任何双向因果关系,意味着股市发展没有促进和引起经济增长。 本文针对我国股市截取2000~2006年的相关季度时间序列数据通过采用Granger检验进行实证分析,实证分析表明我国股市对我国宏观经济发展既有促进的一面,又有抑制的一面,并提出相关政策建议。

二、实证检验方法

1.ADF检验

单位根检验是针对宏观经济数据序列、货币金融数据序列中是否具有某种统计特性而提出的一种平稳性检验的特殊方法,简称DF检验。而当单位根检验估计式的DW值很低,即被检验序列不是一个AR(1)序列时,应采用ADF检验,即扩展Dickey—Fuller检验(augmented Dickey—Fuller test)。当随机扰动项存在自相关时,进行单位根检验就是由ADF检验来实现的。

2.协整检验

协整性定义:对于随机变量x1=(x1t,x2t…xnt)1,如果已知:(1)xt~I(d)(即xt中每一个分量都是d阶非平稳的);(2)存在一个Ⅳ×l阶列向量β(β≠0),使得β′xt~I(d一6),则称变量X1t,x2t…,xnt,存在阶数为(d,b)的协整关系,用Ut~CI(d,b)表示。β的元素称为协整参数。

协整性是对非平稳经济变量长期均衡关系的统计描述。协整揭示了变量之间的一种长期稳定的均衡关系,是均衡关系在统计上的表述,因此在实证检验中用来判断变量间存在均衡关系的证据。

三、变量的定义和数据来源

为了检验我国股市对宏观经济发展的影响,我们首先需要确定以下两个方面的指标。

1.股市发展的指标

用下述三个指标可以反映我国股市的发展水平:

第一个指标是资本化率,用P表示,等于每一季度深圳证券交易所股票流通市值与名义季度GDP的比率,我们用它来反映股市的发展状况。股票每月流通市值数据来源于深圳证券交易所市场统计月报。

第二个指标是交易率,用V表示,等于股票每季总成交金额与季度名义GDP的比值。反映出以经济总量为基础的股市流动性。股票每月总成交金额来源于深圳证券交易所市场统计月报。

第三个指标是换手率,用T表示,等于股票季度成交金额除以股票季度流通市值。高换手率意味着相对较低的交易费用。第二和第三个指标均反映了股票市场的流动性。

2.宏观经济指标

国内生产总值是在一定时期(一般按年统计),在一国领土范围内生产的产品和劳务的总值,在本文中用G来表示。GDP指标在宏观经济分析中占有

重要地位。当国内生产总值持续、稳定的增长,社会总需求与总供给协调增长,则经济发展势头良好,企业盈利水平持续上升,人们生活水平改善,股票的内在含金量以及投资者对股票的需求增加,促使股票价格上涨,股市走牛。而经济结构不合理,高通胀下呈现的GDP高速增长是泡沫经济的表现,经济形势在矛盾激化中有恶化的可能,企业成本上升,重复建设最终导致供大于求,居民实际收入下降,各种因素引发股票价格的大跌。每季国内生产总值数据来自于中华人民共和国国家统计局进度数据。

四、实证结果

1.相关性检验

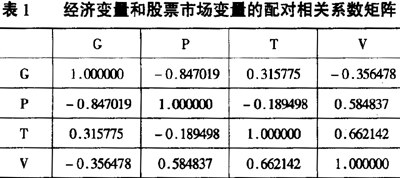

在进行正式的实证统计检验之前,我们必须搞清楚当期的宏观经济变量和股票市场变量之间是否存在相关性关系,表1便是我国宏观经济与股票市场之间各个变量指标的配对相关系数矩阵。

从表1可以看出,我国国内生产总值与股票市场的资本化率、交易率呈负相关关系,与换手率呈较弱的正相关关系;资本化率与换手率呈较弱的负相关关系,与交易率呈适当的正相关关系;换手率与交易率呈适当的正相关关系。

本文用EVIEWS5.0计量软件对各变量进行分析,先对指标变量P、v、T、G分别进行滞后差分项阶数为0的ADF检验。

首先,对资本化率进行滞后差分项阶数为0的ADF检验,可以得到ADF的t统计量为-1.408756,大于(1%,5%,10%)显著性水平下临界值,不能拒绝原假设,表明序列非平稳,且至少为I(1)过程。然后,对变量P进行滞后差分项阶数为1的ADF单位根检验,可以得到ADF的t统计量为-6.448115,小于(1%,5%,10%)显著性水平下临界值,因此拒绝原假设,表明序列DPt为平稳序列,进而则说明指数序列PI为一阶单整I(1)序列。

其次,对交易率进行滞后差分项阶数为0的ADF检验,可以得到ADF的t统计量为-3.712008,小于(5%,10%)显著性水平下临界值,大于l%显著性水平下临界值,但是R2为0.407916,F检验的P值为0.001378,故不能拒绝原假设,因此Vt为非平稳过程;同理再对变量V进行滞后差分项阶数为1的ADF单位根检验,可以得到ADF的t统计量为-5.767921,小于(1%,5%,10%)显著性水平下临界值,因此拒绝原假设表明DVt为平稳序列,进而说明指数序列Vt为一阶单整I(1)序列。

然后,对换手率进行滞后差分项阶数为0的ADF检验,可以得到ADF的t统计量为-2.613119,大于(1%,5%,10%)显著性水平下临界值,故不能拒绝原假设,因此为非平稳过程;同理再对变量T进行滞后差分项阶数为1的ADF单位根检验,可以得到ADF的t统计量为-5.971140,小于(1%,5%,10%)显著性水平下临界值,因此拒绝原假设表明DT,为平稳序列,进而说明指数序列Tt为一阶单整I(1)序列。

最后,再对经济指标变量国内生产总值进行滞后差分项阶数为0的ADF检验,可以得到ADF的t统计量为-2.520290,大于(1%,5%,10%)显著性水平下临界值,故不能拒绝原假设,因此为非平稳过程;同理再对变量G进行滞后差分项阶数为1的ADF单位根检验,可以得到ADF的t统计量为-7.775762,小于(1%,5%,10%)显著性水平下临界值,因此拒绝原假设表明DV。为平稳序列,进而说明指数序列Gl为一阶单整I(1)序列。

综上所述,我国宏观经济和股市的各变量序列都属于一阶单整I(1)序列,由此,我们可以对其进行后续的协整检验。

3.协整检验

为了检验我国宏观经济变量与我国股票市场的指标变量之间的长期稳定的均衡关系,在此我们用协整检验进行分析,从ADF检验可知,序列G、P、V、1均为一阶差分平稳变量,即同为I(1)过程,因此可以进行协整检验。

从表2我们可以得到含常数项的协整回归模型:

G=6.809875—4.876541P-1.7860974T+5.186438V

(4.268551)(-2.433251)(-0.289687)(0.639453)

R2=0.747872

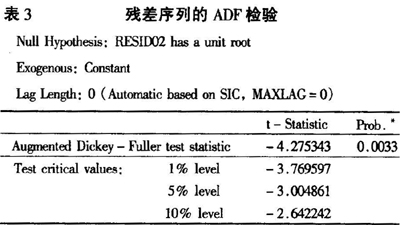

4.我们再求出它的残差序列,并对其进行ADF检验,可得:

从表3可知,其残差序列是平稳的,这意味着国内生产总值G与股票市场上的资本化率P、季度交易率V、季度换手率T序列之间存在协整关系,也就是说我国经济增长指标变量与我国股票市场的指标变量在样本区间内存在长期均衡关系。

综合表2和表3可知,从长期来看,我国股票市场的季度交易率的提高能明显地促进我国经济增长速度的提高。我国股票市场的资本化率和换手率的提高则会对我国经济增长速度起抑制作用,尤其是资本化率扩大所产生的这种抑制作用更为明显。另外,方程的常数项为正,表明存在一个外生不变的因素对我国经济增长的速度产生积极的促进影响。

五、结论与政策建议

首先,资本化率对我国宏观经济抑制作用的原因在于,股票市场的一个重要作用是筹集资金,通过发行股票,能够把社会上的闲散资金集中进来,形成巨额的、可供长期使用的资本。目前,即使流通股额度较小的公司,筹资也在2~3亿。而我国股票市场筹资的使用效率太低。仅有30%的企业按照初始的投资方向进行投资,并最终取得经济效益,也就是股票市场中有70%左右的企业可能会滥用募集得的资金。这不仅会造成整体国民经济的损失,更会无形中增大股票市场的风险,引起现实社会中的一个重要问题,即信用问题。资本化率的盲目扩大将会加大我国股票市场的信用风险,从而影响我国股票市场的健康,进而影响我国宏观经济的发展。因此,我们应对流入股票市场的资金进行合理的次序安排,同时还应建立相应的、制度对其进行约束,使资金以合理化的步伐与次序进入股市,促使股票市场持续、稳步发展。

其次,股票市场交易率的提高能促进我国经济增长的原因在于,一是股票市场成交总额的增加促进了资本的集中;另一方面,股票市场中的资金和信息的流动,为经济运行提供了一种独特的经营机制、融资机制、资源配置机制、调控机制、反映和导向机制,直接形成了经济增长的源泉。同时,股票价格的不断上升、成交金额的不断放大还会给国家提供日益增加的印花税,对改善财政收支结构起到重要的作用。

最后,换手率对我国宏观经济抑制作用的原因在于,我国股票市场的换手率不仅高,而且与实质经济发展状况相脱离,由换手率指标与宏观经济指标之间较弱的相关关系可以看出,我国股票市场的投机性非常强。在一个股机性很强的股票市场中,投资者购买股票是为了在短期内将股票在一个更高的价位上抛售,追求的目标纯粹是资本利得。这种短期行为使投资者更关注股票的技术分析、K线形态、炒作概念,而对上市公司的投资决策、管理效率、经营业绩、行业发展都不会花费足够的精力去调查研究。这样,上市公司的管理层就不会面临中小股东的监督压力,而且股票价格中包含的实质信息也会非常少。股票价格与公司实际经营管理状况相脱离,资本市场对上市公司管理层的监督就被削弱了。对此我们应加大企业信息的透明度,使投资者能够更了解企业的运营状况,使自己的投资更有目的性,减少投机行为的存在,从而真正起到监督的作用,促进企业的健康发展。