住房按揭贷款影响因素分析

作者:李红立 游普元 陈洪正

[摘要] 文章通过分析各因素的变化对按揭年值产生的影响及其敏感性分析,给出了各个影响因素与按揭年值的变化。

[关键词] 房地产 按揭贷款 影响因素 敏感性分析

改革开放以来,我国的、,以及社会都取得了前所未有的进步。虽然亚洲危机、“非典”以及接踵而至的旱灾、水灾、雪灾等天灾人祸对我国经济造成了一定的影响,但是的经济依然取得了世界瞩目的成绩。良好的经济环境为我国房地产的发展提供了强有力的政治和宏观条件。与此同时,匮乏的投资渠道、长期低迷的股市导致人们信心的缺失使得中国老百姓多年的积蓄蜂拥至房地产业,这也成为中国房地产热的另一大主要推动器。三个主要方面的因素使得我国房地产行业在近些年长期表现出供不应求的态势。越来越多的人发现,以前从没有考虑过会成为商品的房屋一下子成为了越来越遥不可及的奢侈品,对于大多数人来说甚至成为不依靠按揭贷款根本不敢企及的梦想。一时间,按揭成为了时髦的词语,更成为了中国百姓购房的必由之路。

那么,什么是按揭呢?“按揭”即为“抵押贷款”,又为“商品房抵押贷款”,它是指抵押人(借款人)将其合法拥有的物业作为抵押物抵押给抵押权人(贷款人),保证抵押权人为第一受益人并保证履行商品房按揭(抵押)贷款合同的全部义务,从而取得一定数量和期限的贷款。在中国人民银行和各商业银行的正式文件中又称为个人住房抵押贷款。“按揭”具有房地产抵押及分期还款两层含义。具体地说,购房者以所购的楼宇作为抵押品而从银行获得贷款,按照按揭契约中规定的归还方式和期限分期付款给银行,银行按一定的利率收取利息。如果贷款人违约,银行有权处分抵押房屋。

一、住房按揭贷款的

按揭的计算方法在不少经济学书籍的资金时间价值章节中都已经做了详尽的推导,本文不再赘述。按揭的本质即已知现值(P)、贷款年利率(i)和按揭年限(n)求年值(A)。计算公式如下:A=P·i·(1+i)^n/[(1+i)^n-1],其中:A-每年按揭款,P-商品房未付款现值,I-贷款年利率, n-按揭年限。

二、各个因素的变化对按揭年值的影响,以及敏感性分析

根据按揭贷款的计算公式,我们不难看出,影响年按揭贷款的主要因素为现值,贷款年利率,以及按揭年限。下面分别对三个影响因素进行分析。为了简便计算并发现按揭贷款与各影响因素的变化规律,而且全国房地产市场价格差别较大,因此本文在现值、利率及年限等方面的选择均以计算方便为原则。

1.房屋现值。从按揭贷款公式中可以看出,当i和n不变时,年按揭贷款A与现值P为线性关系,即A=K·P,其中K为常量,且K=i·(1+i)^n/[(1+i)^n-1]。这也就意味着当贷款利率及年限一定时,年按揭额的大小取决于首付款的比例。首付比例越高则房屋剩余款越少,也就是房屋需要付款现值越少,年按揭额越少。此外,如果将贷款利率固定,我们会发现贷款年限对年按揭额随现值的正比例变化起到相反的作用。也就是说,贷款年限越长,年按揭额将越少;反之亦然。用数学推导同样可以得出上述结论。我们知道年按揭额A与现值P成线性关系(即A=K·P),那么直线的斜率也就取决于K(K=i·(1+i)^n/[(1+i)^n-1])。当i为一个常数的时候,可推导出K=i·(1+1/[(1+ i)^n-1])。从这个式子可以看出随着N的增大,K是逐渐减小的。因此,N的增大会造成对A随P的正比例变化形成相反作用。

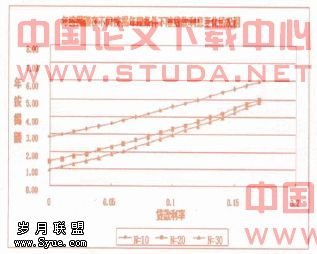

从趋势变化图我们可以看出,当P和n不变时,从按揭贷款公式中可以看出,年按揭贷款A与贷款年利率I为非线性关系,但是变化趋势相同,即A随着I的增大而增大,减小而减小。同时年按揭额与贷款年限呈相反的变化关系,这已经在前面做了简单证明。

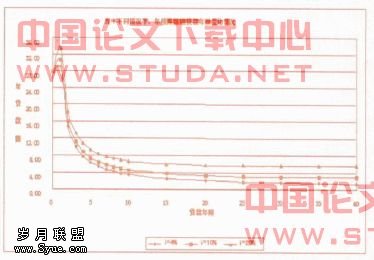

3.贷款年限。我们同样以房屋总价40万,首付30%为例,在贷款年利率分别为4%、10%、20%的情况下,分析年按揭额随着贷款年限的变化情况。如图,年按揭额在不同贷款年利率条件下随贷款年限变化情况。根据趋势变化图,我们可以看出在P和I不变的情况下,年按揭额与贷款年限呈近似于y=1/kx(K为常数)的反比例关系。另外,年贷款利率对年按揭额有正向促进作用,即年按揭额随着年贷款利率的增大而增大,减小而减小。

三、结论

国家、,以及人民生活水平的提高为房地产业的提供了有利条件,反之,房地产业的发展又对国民经济的发展起到较大的促进作用。按揭贷款已经成为目前大部分购房者的必选方式。通过对影响按揭额各个因素的变化情况及敏感性的分析,可以得出以下结论:(1)A与P以及I的变化方向一致,与N的变化方向相反;(2)当i和n不变时,A与P成正比例线性关系;(3)在P和I不变的情况下,年按揭额与贷款年限呈近似于y=1/kx(K为常数)的反比例关系。另外,I对年按揭额A有正向促进作用,即A随着I的增大而增大,减小而减小。

:

[1]浦湛:2007年房地产市场回顾与2008年展望[J].,2008(1):47~49

[2]莫高兴:商品房按揭贷款风险分析及防范[J].市场.金融财务,2006(10):45~47

[3]许宗鹏陈世贵:我国的商品房按揭性质探悉[J].商场化,2006 (6):229

[4]刘晓君:建筑技术经济学[M]. 北京:中国建筑出版社.1998