投资市场的博弈分析与激励契约

[摘要] 投资市场中投资公司基于自身利益的驱动会产生道德风险行为,道德风险严重地阻碍了投资市场的。本文运用不完全信息动态博弈理论和委托-代理理论,建立了防范道德风险的博弈模型,定量地讨论了均衡状态下的最优博弈策略,并给出了基于最优博弈策略促使投资公司高努力完成投资工作的激励契约。

[关键词] 道德风险 不完全信息动态博弈 委托-代理原理 激励契约

引言

随着我国在全球一体化格局下的逐步深入,投资市场日益火爆起来,越来越多的投资人将手中的闲钱作为资本投资项目,这样,作为投资人主要的咨询对象投资公司之间的竞争更加激烈。

投资人经常把资金交给投资公司去投资,源于投资公司的道德风险就成了投资市场发展的一大问题。委托代理关系实质是在合同不完备和信息不对称的情况下的行为关系。从投资人与投资公司在投资项目中所扮演的角色看,二者的关系很明显为一种委托-代理关系。由于投资人作为委托人不能够直接地、有效地控制作为代理人的投资公司的行为,因而投资人只能够通过外部的激励机制间接地影响投资公司的行为。

投资市场道德风险是指投资人与投资公司签订合约后可能会采取隐蔽行为,在代理人(投资公司)与委托人(投资人)信息不对称的情况下,投资人难以准确地判断投资公司是否高努力工作,投资公司就是利用这种信息不对称采取“搭便车”的行为,从而损害投资人的利益。在投资市场中,投资公司承接项目后,一部分投资公司为获得丰厚的收益会高努力工作,这样就减少了项目失败的概率;而另一部分投资公司会不再高努力工作,反正损失会由投资人来承担,并且自己还会得到最基本的佣金,我们就将这种行为称为道德风险。目前,关于这方面的讨论一般限于定性分析,具体的数量模型分析较少。本文讨论的就是建立在这种道德风险下的博弈问题分析,以及均衡状态下双方的最优博弈策略,最后建立投资人的激励优化模型,使投资人的期望效用达到最大,并确定其最优决策。

一、投资人与投资经理的博弈模型及均衡分析

1.投资人与投资经理的博弈模型

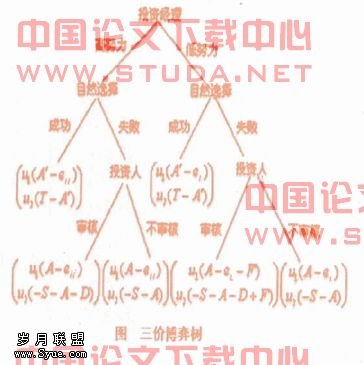

假定投资市场是一个完全竞争的市场,于是投资人的期望利润为0。另设投资人的效用函数为;设投资经理的效用函数为。图为该博弈问题的博弈树。

由图可见此博弈为三阶段动态博弈,第一个节点表示投资经理,分支表示其选择(高努力与低努力)。第二个节点表示投资项目的选择,即项目是否投资成功。第三个节点表示投资人,分支表示投资项目失败后投资人是否对其进行审核。其中终端括号表示投资公司(投资经理)的最终效用与投资人的最终效用。

有关双方博弈顺序如下:

(1)合约双方(投资人与投资经理)签订项目合约,合约规定了:投资经理的基本佣金A(无论投资经理是否能投资成功,都会得到的报酬)、奖金B、罚金F。

(2)投资经理选择自己的风险状态,即可选择高努力,又可选择低努力,投资经理知道自己的选择,而投资人是不知道的,只知道其选择高努力与低努力的概率为1-t和t。并且在高努力情况下其花费的成本为 ,低努力情况下其花费的成本为eL,易见eH>eL。

(3)投资经理高努力情形下项目投资失败的概率为α,低努力情形下项目投资失败的概率为β,明显β<α。若项目失败,投资人会损失S,且投资人只会给投资公司(投资经理)最基本的佣金A作为投资公司的报酬;若项目成功,投资人会盈利T,且投资人会给投资公司A‘作为投资公司的报酬,其中A‘=A+B,B为投资人给投资公司成功投资项目的奖金。

(4)若项目投资失败,投资人会以概率q对投资经理是否高努力进行审核(假定审核一定可以发现投资经理的努力状态),且审核的费用为D。若审核的结果为投资经理低努力,则投资人要对投资经理处以罚金F。

(5)支付最终分配。

2.博弈模型的均衡分析

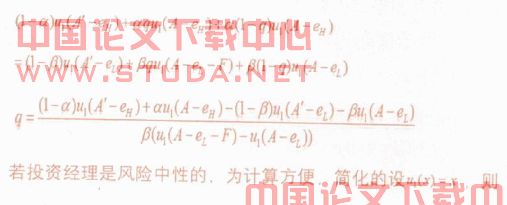

按照博弈的行动顺序,当投资人发出信号时,他预计到投资公司会根据其信号修正自己类型的判别,因此选择一个最优的类型依存信号战略;同样,投资人也知道投资公司选择的是给定类型和考虑信息效应情况下的最优战略。因此,投资人使用贝叶斯法则修正对投资公司的类型进行判别,然后选择最优策略的行动。

令q为混合策略意义下使投资公司认为高努力与低努力之间是无差别的审核概率,此时,投资经理高努力与低努力的情形下的期望效用无差异。即

因此,只要投资人将审核概率大于q,投资公司就会为追求更高的期望效用而选择高努力。

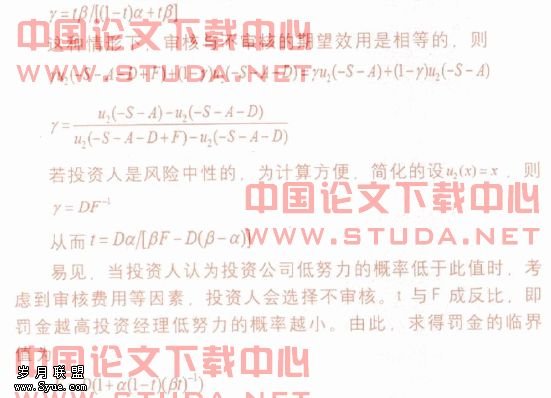

同理,当投资公司努力的比例达到一定值时,投资人对项目失败的投资公司的审核与不审核是无差异的。为此,我们引入一个条件概γ,表示投资项目失败的条件下投资人认为是由于投资公司努力程度不够造成损失的概率,由贝叶斯法则,得

二、激励契约

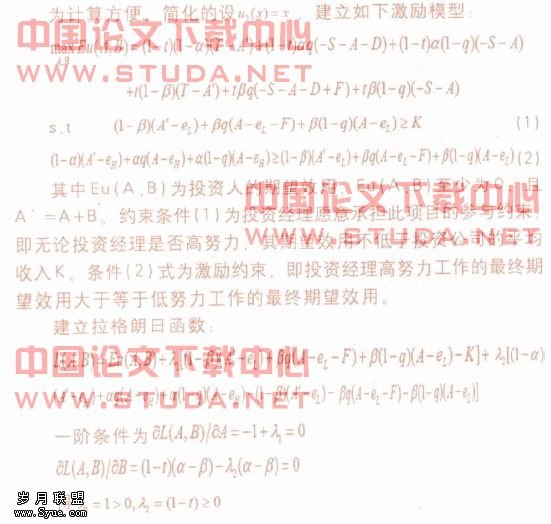

投资人在设计合约时,应该全面的考虑到投资人与投资经理双方的博弈策略,从而设计激励契约,既要保证投资经理乐于代投资人投资,又能激励其高努力完成自己的投资项目,且使投资人的期望利润最大。

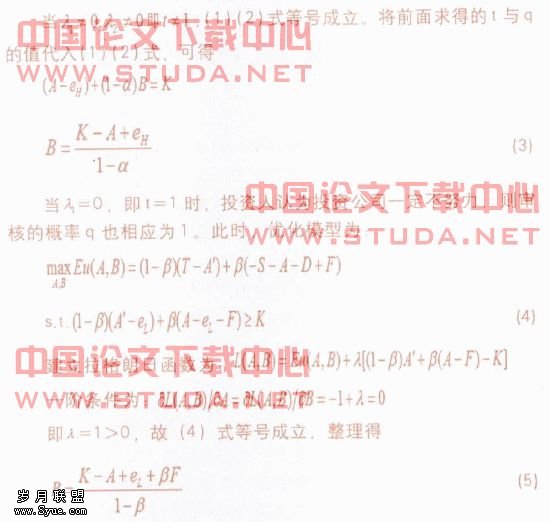

为方便,简化的设,建立如下激励模型:

通过这个结论,可以看出在最优博弈策略的基础上,投资人期望效用最大化时投资公司的奖金B和基本佣金A满足上面线性条件。由(3)式可知,当成功概率1-α、投资公司平均收入K、努力成本eH一定的情形下,奖金B与基本佣金A成反比,即给投资经理的基本佣金越低,投资经理就会更加努力投资项目从而获得更多的奖金。由(5)式可知:当成功概率1-β、努力成本eL、罚金F一定的情形下,B与A成反比。即佣金越低,投资经理就会更加努力投资项目从而获得更多奖金。因此为了保证投资经理高努力工作,要相应的控制基本佣金和奖金,投资人通过支付不同的基本佣金和奖金对投资经理起到激励作用。

三、结论

由于在投资市场内部存在着被称之为道德风险的市场失效行为,使得一部分投资公司承接项目后低努力工作,从而导致项目失败的概率更大。本文建立了双方的博弈模型,讨论了均衡状态下的最优策略,得到投资人将审核概率和罚金控制在一定值之上能有效地控制道德风险发生的结论。最后,建立了投资人的激励契约,得到奖金 和基本佣金 的最优线性关系。在实际中,投资人通过设置不同的佣金 和奖金 ,激励投资经理努力工作,降低投资失败的概率,有利于投资工作的正常运行,具有一定的现实意义。

:

[1]张维迎:博弈论与信息学[M]. 上海:上海人民出版社,1996

[2]徐新邱苑华:道德风险与基于委托-代理理论的最优保险契约模型[J].系统工程理论与实践,2001,(3):26~30

[3]误修君王先甲楚扬杰:防范道德风险的博弈分析和契约设计[J].运筹与管理,2005,14(2):92~94

[4]曹洁:银行信贷决策博弈分析[J].广州大学学报(自然版),2006,5(6):86~90

[5]刘军:道德风险与最优保险产品设计模型[J]. 系统工程,2003,21(4):66~71