谈实物期权与金融期权的对比分析

[关键词] 实物期权 期权 对比分析

[论文摘要] 从金融期权定价模型的输入量和实物期权自身特点两个角度出发,对比实物期权在实际操作和运用过程中与金融期权的不同。以此做出的决策和判断。提高在运用实物期权理论进行管理时的准确性。

在现实的投资环境下,由于投资的不可逆性和延期的可能性的存在,使得传统的NPV规则在项目投资评价过程中的准确性受到置疑。拥有投资机会的,相当于持有一种类似于金融看涨期权的“选择权”(麻省理工学院的Stewart Myers首次将这种“选择权”称为“实物期权”(real option),企业一旦进行投资,相当于执行了该实物期权。而期权是有价值的,失去期权价值是一种机会成本,它必须包括在投资成本中。研究表明,投资的这一机会成本可以很大,而忽视这一成本的投资评价方法(如NPV规则)对于正确的投资决策的得出,将有可能产生极大的负面影响。

实物期权的研究在我国尚属起步阶段,国内学者的研究主要涉及实物期权的定价、对战略管理的影响。在不同领域的具体应用等方面的内容,试图从金融期权定价模型的输入量和实物期权自身特点两个角度出发,分析实物期权在实际操作和运用过程中与金融期权的不同。以提高在运用实物期权理论进行管理时的准确性。

一、从金融期权定价模型的输入量考虑

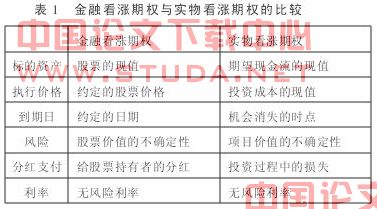

从传统金融期权定价模型的输入变量考虑,一般涉及6个变量:标的资产、风险、分红、执行价格、无风险利率以及到期日。(表1)比较了金融看涨期权和实物看涨期权之间的对应关系。

从上表我们可以对两者的差异依次进行如下分析:

(一)对于金融期权而言,正是由于存在丰富的可交易的标的资产市场,才使相关无套利复制思想得以实现;而对于实物期权而言,有些不存在可交易市场标的资产,只能采取寻找类似可交易资产作为“孪生证券”的方法进行定价。国外研究者已经将动态规划的思想引进到了对不存在交易市场的标的资产实物期权的定价。他们的分析指出,一般的金融期权的定价要求市场应存在充分的风险资产,然后可以通过一些可交易资产(或资产的组合)对标的资产进行复制。而动态规划的方法则没有做这样的要求,如果风险资产不能在市场中交易,目标函数可简单反映决策者对风险价值的主观评价。另外,在实物期权中将期望现金流的现值看做是标的资产,如果这个现值是负值,则无法应用经典的金融期权定价模型进行定价,此时需要根据项目的特点重新选择适当的标的资产。

(二)由于金融期权的到期期限较短,因而可以不用考虑股票的到期期限。而对于实物期权来说,不仅仅是期权到期的问题,还有项目到期的问题。这是因为实物期权的到期期限往往会较长,经常会出现在期权到期日之前,项目由于某些原因已经被终止。这一点也是金融期权中没有涉及的问题。

(三)金融期权中风险可以认为是外生的,但在实物期权中风险可以是部分内生的,对于项目决策者及项目的管理方式不同可能会造成项目风险的增加或减少。而且对于R&D项目的风险、近期的研究与区分市场风险和技术风险,前者有利于期权价值的提升,而后者则降低了期权的价值,所以说这两者都会决定项目本身风险的尺度——波动率。

(四)从分红支付角度来看,金融期权只考虑了对于标的资产持有者的分红支付,如对股票持有者的支付;而实物期权中还有对于期权持有者的支付,如一块农业用地被用作生产用地后产生的利润应有部分用于对于期权持有者的分红。

(五)投资机会的价值有期权定价方法给出的结果可能对模型和模型中参数比较敏感。期权定价方法对期权定价已被证明是非常成功的,这是因为期权到期日都在一年之间,时间比较短;而投资机会的有效期一般比较长。风险随时间变化而变化,评价起来更为复杂,使用常数风险(volatility)会导致较大的误差。另外,我们一般都假定常数的利率,时间较长时,利率也是变化的,这更增添了的难度。

二、从实物期权自身的特点考虑

(一)金融期权从合约形式上来看,可分为看涨期权和看跌期权;从期权种类上来看,可以分为欧式期权和美式期权。而实物期权除具有以上特征外,由于不同实物项目所具有的不同特点,实物期权可以分为延迟期权、放弃期权、柔性期权以及成长期权等。除此之外,实物期权作为一种管理思想,在企业战略管理领域也具有很多的应用空间。

(二)实物项目投资面临竞争对手的出现。如果有替代性的项目出现,势必减少当前项目的价值。实物期权有两种类型,即独占型和共享型。只有特有者可以执行的实物期权才称为独占型期权,而竞争者也可以执行的称为共享型实物期权。这些情况在期权中是少有考虑的。(三)由于实物投资的复杂性、多阶段性,使得实物期权出现混和期权的情况。而期权之间存在交互作用,不能简单的将各个期权价值相加来得到总的期权价值。一般对于这种情况的处理可以采用更为复杂的期权定模型。另外,在分析投资项目的时候应该区分两类项目[9]:一类是未来收益主要由未来现金流产生(简单的实物期权);另一类是未来收益包括后续投资的期权价值(混和期权)。针对不同类型的项目,管理者应采取不同的管理措施。

(四)在项目管理、公司战略管理方面,实物期权的应用主要涉及两个层面。第一是根据项目自身特点识别出项目蕴涵的实物期权,这是一个较为基础的工作,第二是根据管理的目标、一半的不确定性与项目的特点,有意识对项目进行相关实物期权的设计,从而提高项目的自身价值。这一步需要对于实物期权理论具有良好的认识,并且能够将实际问题模拟为实物期权的框架。

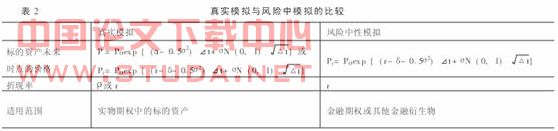

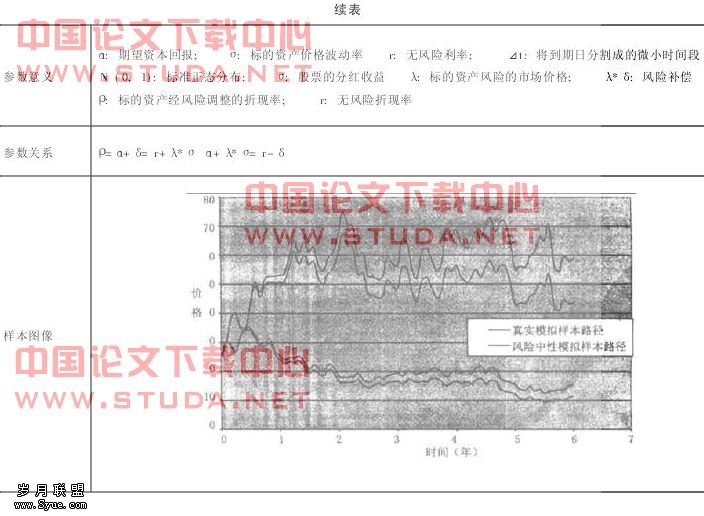

(五)在对实物期权进行定价的过程中,一部分国内和国外的学者采用了Monte Carlo模拟的方法。而在金融期权定价中,已大量采用了该方法。相对于金融期权所使用的风险中性模拟而言,在实物期权定价中除了使用风险性模拟外,还可以使用真实模拟的方法。我们以在模拟时标的资产价格服从几何布朗运动(GBM)为例,用(表2)说明两者的区别。风险中性模拟使用的是风险中性概率(martingale measure)而不是真实概率, GBM模型中样本的路径经过调整,漂移率为α’=r-δ;而真实模拟采用的是真实概率, GBM模型中的漂移率为α。需要注意的是风险中性模拟是以无套利和复制技术为基础的,因而也就是在完全市场的情况下得到的结果。

综上所述,在对于实物期权理论进行应用的过程中,不能简单的套用金融期权的方法,应该充分认识到实物期权的特点及所要管理的项目的特点,从而做出的决策和判断。

[]

[1]威廉·F·夏普著·投资学[M]·人民出版社, 1998,145·

[2] Manfred Perlitz, Thordten Peske, Randolf Schrank. Real optionsvaluatin: the new frontier in R&D project evaluation? R&DManagement29, 3, 1999·

[3] Bjerksund, P·, Ekern, S. Contingent claims evaluatin of mean-revertin cash flows in shipping. In Trigeorgis, L·(ed) ReaOption in Capital Investment Models, Strategies, and Applications. Westport: Praeger Publishers, 1995: 207-220·

[4]阿维纳什·迪克西特罗伯特·平迪克·不确定条件下的投资[M]·中国人民大学出版社会, 2002: 113·

[5] Huchzermeier, Loch, C·H·Evaluating R&D Projects as real op-tions: why more variability if not always better. Working Paper·

[6] Sick, G·Capital budgeting with real options. Monograph Series,Fingance and Economics. New York University: Salomon Brothers Center, 1989·

[7] Helen Weeds Strategic dellay in a real options model of R&D competition. Warwick economic research papers No, 576·

[8] Geske, R·The valuation of compound options. Journal of Finance,33, 3, 1979: 169-176·

[9] Pablo Fernandez Valuing real options: frequently made erros IESEBusiness School, 2001·

[10]朱近,宣国良·现实期权的蒙特卡洛方法研究[J]·技术与管理研究,, 2002, (4): 27-29·

[11]范龙振,唐国兴·投资机会价值的期权评价方法[J]·管理工程学报, 2000, (4): 34-39·

[12]范龙振,唐国兴·项目价值的期权评价方法[J]·系统工程学报, 2001, (2): 17-24·

[13] Mark Broadie, Paul Glasserman”Pricing American-style securitise using simulation”[J]·Journal of Economic Dynamics andControl, 1997, (21): 1323-1352·

[14] Phelim Boyle, Mark Broadie, paul Glasserman”Monte Carlomethods for security pricing”[J]·Journal of Economic Dynamicsand Control, 1997, (21): 1267-1321·

[15] Gonzalo Cortazar Simulation and numerical methods in real optionsvaluation Ingenieria Industrial y de Sistmas, Pontificia UnivesidalCatolica de Chile·