投资的不可逆性和实际期权方法

来源:岁月联盟

时间:2010-06-25

论文摘要:本文重点分析了导致投资不可逆的主要原因以及由此而产生的等待新信息再作决策的意义和价值,认为由于实务中的许多投资由于其不可逆性和推迟的可能,这种投资就具有期权的特性,可以采用期权定价模型来评价投资项目。实际期权的评价方法在不可逆的资本投资决策领域中具有比传统方法更大的优势。

一、传统的资本投资评价方法

随着市场的全球化,新技术的不断涌现,竞争的加剧,在充满机会也充满不确定性和风险的环境中,都希望通过有效的资本投资决策,以增加企业的核心竞争力和公司的价值。建立在没有不确定性和灵活性的基础上的贴现现金流法(DCF)是企业资本投资决策的经典方法,包括净现值法(NCF)、内含报酬率法、动态投资回收期法、获利指数法等。其中NCF方法具有价值可加性以及与股东财富最大化财务目标一致的优点,成为最具有代表性的资本投资决策方法。NPV法的判断准则相当简单:把未来各年净现金流量期望值(CF)按与项目风险相适应的折现率(i)折现,得出净现值,净现值大于零,项目可行;净现值小于零,不进行投资。

传统的DCF方法暗含了投资过程是可逆的这样一个假设:投资者购买或投资一项资产后,仍能够在以后将这项资产原价卖出而不需要花费任何代价。但事实是,没有一个公司可以能够确保在一项资产上的所有投资可以如此容易的被收回。投资行为发生后,投资者再改变主意已经不可能全部收回投资了,投资具有不可逆转性。

二、投资的不可逆性和等待的价值

(一)投资的不可逆性

不可逆这个概念源于环境保护学。一般地,在不同的可供选择的决策中有不同程度的不可逆。在投资中,一个不可逆的决策导致沉没成本(Sunk Cost),而这又反过来导致回到最初状态的不可能性。虽然逆转有时是可能的,但在绝大部分例子中,这种逆转只是部分的或需要花费很大成本的。产生不可逆的原因是多方面的,主要有:

1.许多资产具有专有性,包括企业或行业的专有性,即资产是特定于某一公司或行业的,很难为其他企业或行业有效使用,投资后就很难收回而成为沉没成本。例如新项目所需的昂贵的开办费、大多数的营销和广告方面的投资成本具有明显的企业专有性(Firm specific),无法转让给其他企业。而另一方面,有些投资具有行业专有性(Industryspecific),如投资一个钢铁厂。因为一个钢铁行业是高资本密集的,而钢铁厂只能用于生产钢铁。虽然在理论上可以将这个钢铁厂出售给其他钢铁公司以挽回所投入的成本,但是,在竞争性市场中,如果一个投资对一个公司来说是不好的,它就很可能被其他同行业公司认为是一个“差”的投资,出售这个工厂不可能象它过去那么值钱。其结果是,这种投资大部分是沉没成本。

2.即使所投资的资产并没有企业或行业的专有性并且能够出售,由于信息不对称等因素的影响,购买者所出的价格通常也很低,所以其投资也往往是部分不可逆的。如在汽车市场,由于二手车市场的购买者无法判断一个二手车的质量,他们就会提供一个与市场平均质量一致的价格。而另一方面,了解汽车状态的销售者,就会不愿意销售“好”的质量超过平均水平的汽车,这会在整体上降低二手车的平均质量并由此降低市场价格。所以,“坏”的汽车驱逐了“好”汽车,正如格雷欣法则中的劣币驱逐良币。

3.有些资产本身具有不可逆转性。如一些环境和性的资产一旦破坏难以恢复,如自然资源的消耗、热带雨林的破坏等,所以开发这类项目具有不可逆性。在新员工方面的投资方面也是部分不可逆转的,例如培训新员工被用于提高人力资本的质量,而这部分投资是不可能被控制在公司内的;其他如高成本的聘用、解聘方面的花费,也难以挽回。

4.外界环境因素的影响导致投资的部分不可逆。政府法规或制度方面的因素会造成投资的不可逆,例如银根紧缩或其他经济政策的变动。另外,技术的迅速进步提高会导致投资中有部分成为沉没成本,难以恢复。

(二)等待的价值

大部分的投资都是部分或全部不可逆的,换言之,最初的投资成本至少有一部分是沉没的。与此同时,大部分投资还同时具有两个重要特征:①投资的未来期望收益是不确定的,投资者最多只能估计风险投资未来可能产生高或低的收益(损失)的结果的概率;②关于投资的时间,企业具有一定的余地。企业可推迟行动以获取关于将来更多的信息,如产品价格、成本和其他市场状况等。

由于投资的不可逆,不确定性和信息的不断获得,所以就存在着等待的正价值。即管理者经常有推迟投资的选择权。管理者有可能可以等待获得新的更好的关于变量的信息,进行一个拥有更多信息从而更少风险的决策。许多信息方面的不确定性会随时间的推迟得到消除,所以选择投资的时机不同,项目的风险和收益会随之改变。当然,公司并不总是会有推迟投资的机会。例如有时处于战略的考虑必须加快投资以先于现有或潜在的竞争者之前进入市场;为了维持正常生产而进行的重置性投资一般不可推迟。但在许多情况下,如基于新产品开发或生产投资类中的扩张性投资,推迟是可能的。在面临市场价格、利率风险、外汇风险、需求风险等一系列的不确定因素下,企业可以推迟现在的投资。

在不可逆投资下,推迟投资可以规避风险,使决策者有更多的时间和信息检验自身对市场环境变化的预期以及有机会避免不利条件带来的重大损失。在预计未来市场条件会朝不利方向时,未来越不确定,这种等待的价值越大。另一方面,推迟投资也保持了未来获利的机会,而不是折衷在现在实行一个次优方案。当然,推迟或等待是有代价的,例如其他公司会抢先进入市场,或者由于推迟投资失去了部分现金流量。等待获取新信息所带来的收益必须与这种成本进行比较,但前者往往是非常大的,忽视它的投资规则会导致完全的错误。传统的DCF分析方法,从50年代发展成熟后就没有大的改进,它暗含了一个“现在或永远不”的假设,即,如果公司现在不进行投资,将来它永远不可能再进行。当管理者决定开始一个新项目时,有许多选择,不仅是接受或拒绝,还可以推迟决策以等待市场好转,或决定从小规模开始,当结果比较好时再扩大;一个投资项目不仅跟其他投资项目进行比较,事实上,它还进行现在投资还是推迟投资的比较。不可逆转的投资的推迟能力可以深刻影响投资的决策。简单的净现值规则和其他DCF方法忽视了这种推迟投资的选择权。我们需要一种新方法来评价资本投资。

三、实际期权的基本原理

(一)金融期权与实际期权

实际期权是运用期权定价理论来评价实际资产或项目,是金融期权理论在企业实物投资领域的应用扩展。

金融期权是一种契约,其持有人有权利在未来一段时间内(或未来某一特定日期),以一定的价格(执行价格、敲定价格)向对方购买或出售一定的资产(基础资产、标的资产)。从实质上看,期权是使其持有者拥有采取某种行动的权利,而不是义务。因此,在外界环境有利时持有者实施期权,获得最大收益;反之则放弃权利的实施,将损失控制在一定的程度。这种收益与损失的不对等性,形成了期权的价值内涵,即既保证高风险所带来的高收益,又能将损失控制在一定的程度;也决定了期权的价值是与其权利标的的不确定性成正比。

在实物投资领域同样存在与金融期权类似的选择权,由于资本投资大多具有不可逆和可推迟性。资本投资者为了获取这个投资机会必须先投资于必要的市场、人力资本及技术等,这可看作期权价格(期权费)。在有利的投资机会下进一步投资相当于执行或交割了期权。同金融期权一样,这时的投资是不可逆的,且投资金额相当于期权的执行价格。投资者只有权利而没有义务进行投资,当市场环境不利时,决策者应选择放弃进一步投资。企业在有效期内为持有选择权可能会流失一定的价值,如为暂时回避竞争或保留机会发生的费用或竞争对手抢先投资而影响了企业的现金流量。所以,实际期权方法是金融期权理论在实际资产方面的一个扩展。与金融期权不同的是,实际期权涉及到的是“真实的”、“可触摸的”资产。

(二)实际期权的评价模型

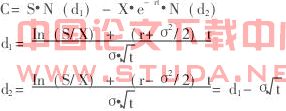

推迟投资的机会类似于一个美式看涨期权,所以我们可以采用期权定价模型来确定实际期权的价值。不过有很多商业的投资机会是独特的,可能并不与某个单独的金融期权相似,这时我们就需要构建一个组合投资。这种组合投资可以复制所要评价的实际投资项目的现金流量,从而用这个组合投资的价值来确定现实中一项投资的价值。有不同的模型可以用于评价期权的价值,最常用的是布莱克—斯克尔斯模型(Black-ScholesModel)和二项树模型(Binomial Model)。 1.布莱克—斯克尔斯模型

布莱克—斯克尔斯模型适用于资产价格变化是连续的时间序列的情况。运用布莱克—斯克尔斯模型在进行期权估价时需要获取关于标的资产当前价格S,执行价格X,到期期限t (以年计),年无风险利率r,以及用来描述标的资产价格的变动情况的指标δ。一个无红利的美式看涨期权价格等于欧式看涨期权的价值,用公式表示为:

其中, N (*)为期望值为0,标准差为1的标准正态分布的累计概率函数。

2.二项树模型

在存在风险的情况下,未来的现金流量是不确定的,即有多种可能性。二项树模型是在每一期将出现两种可能性的假设下构筑的现金流量或某种价格波动的模型。一个无红利的美式看涨期权的价值为:

其中, n为总期数;j为所有期间内标的资产价格上升的次数, n-j则为下降的次数;p为某一期标的资产价格上升的概率,1-p则为价格下降的概率;u, d分别代表标的资产价格上升或降低后是原来价格的倍数;S0为标的资产当前价格。

二项树法被广泛应用,其最大的优点是不用考虑投资者对风险的偏好。但二项树法假设标的资产的价格是离散的,不是连续的,不如布莱克—斯克尔斯模型接近事实。

社会环境瞬息万变,管理者必须必须随市场条件的变化积极主动地按逐渐变化的计划实施和管理项目。在这个决策过程中,有些决策是在一些不确定性解决后作出的。管理层认识到有推迟决策的选择权,传统的DCF方法没有抓住这个价值,往往导致决策的失误。实际期权在实践性的资本项目和更具有数学性的期权理论之间建立了桥梁,虽然它并不能十分准确,但对许多公司的许多项目来说,是一个超过DCF分析方法的足够好的方法。

:

[1] Akerlof, G. A., 1970. The market for“lemons”: qualityuncertainty and market mechanism. Quarterly journal ofeconomics. 84, 488-500.

[2] Trejo, C., 2000. Real options: understanding the basicconcepts. Assistantship project forMABM degree. 1-11.

[3] Wang, G. Y., 2002. Real options: the key to values.Paper of Asia Conference on Efficiency and ProductivityGrowth. 1-53.

[4]李令开,梁建武.期权定价理论在投资决策中的应用[J].电力技术经济, 2002, (3).

上一篇:期权理论在房地产投资决策中的应用

下一篇:谈实物期权与金融期权的对比分析