国有企业利益相关者激励与约束问题解析

来源:岁月联盟

时间:2013-02-14

[论文摘要]文章对利益相关者理论作了简要的概述,探讨了国有企业利益相关者内容,分析了在国有企业改革中利益相关者激励和约束机制存在的问题,指出了构建国有企业利益相关者激励与约束机制的思路。认为应更多考虑包括国有资产出资人在内的所有利益相关者的权益,鼓励利益相关者参与企业管理,以提高企业活力和凝聚力。

一、引言

现代企业成功的关键因素在于是否能够适应内外部环境的变化,形成与所有利益相关者的协同效应。建立现代公司制度的核心是要完善公司治理结构,一方面要合理安排公司控制权和监督机制;另一方面要设计和实施有效的激励和约束机制。实践表明,企业的每一个利益相关者都会直接或间接地影响企业绩效,忽视任何一个利益相关者都有可能导致企业经营的失败。

随着改革开放和经济的发展,我国已经进入了经济体制转轨的重要时期,虽然国有企业出资人制度的建立完善了国有企业治理,但是我们也看到国有企业长期以来充斥的短期行为、寻租现象、内部人控制、中小股东和职工等利益相关者参与程度低等问题并未从根本上解决。我们认为,国有企业效率低下主要原因是没有建立起有效的激励和约束机制,片面强调股东的权益,忽视了出资人主导下的利益相关者的共同治理。因此,进一步完善国有企业激励与约束机制,增强利益相关者的责任和动力,提高他们的积极性,成为当前迫切需要解决的问题。

二、国有企业利益相关者概念界定

1.利益相关者概念文献回顾

利益相关者理论(Stakeholder theory)是20世纪60年代在西方国家逐步发展起来的。在国外,公司治理非常重视利益相关者的权益,并且鼓励利益相关者参与。关于利益相关者的定义很多,在所有关于利益相关者的定义中Freeman的观点最具代表性。他在《战略管理:一种利益相关者的方法》一书中认为,“利益相关者是能够影响一个组织目标的实现,或者受到一个组织实现其目标过程影响的所有个体和群体” ( Freeman, 1984 )。 Clarkson从动态发展角度研究利益相关者,他认为“利益相关者是在企业中投人了一些实物资本、人力资本、财务资本或一些有价值的东西,并由此承担了某些形式的风险”,“是对一个企业及其活动拥有索取权、所有权和利益要求的人”(Clarkson,1994 , 1995 ) o Blair则从人力资本专用性的角度指出,“公司利益相关者是那些对公司投人了专用性资产,并作为既成现实,这些资产处于风险状态的自然人和法人”( Blair, 1995 )。

国内学者关于利益相关者的研究始于20世纪90年代,最具代表性的是李维安、杨瑞龙等人的研究。李维安教授(2001)认为,公司利益相关者分为直接和间接利益相关者,前者是指那些对公司投人了专用性资产,且这些专用性资产由在公司中处于风险状态的自然人或法人所有。间接利益相关者是在客观上影响公司或受公司影响,公司必需对其承担一定社会责任的利益主体。杨瑞龙(2001)则把利益相关者定义为“与特定联合生产过程中有联系的个体(生产要素所有者)”。2002年初,中国证监会和国家经贸委制定的《上市公司治理准则》也专门规定了利益相关者问题,指出所谓利益相关者主要包括银行及其他债权人、职工、消费者、供应商和社区等,利益相关者拥有求偿权、知情权和参与权。可以说,《上市公司治理准则》对利益相关者的范围以及利益相关者在公司治理中的地位、作用和权力等方面作了框架性的规范,在制度层面上为中国上市公司治理中利益相关者的利益保护奠定了基础。

2.国有企业利益相关者内涵

一个令人关注的趋势是,许多学者开始将利益相关者界定为与企业相关,并在企业中投人了一定的专用性资本的人或群体。正如米切尔(Mitchell, Angle and Wood, 1997)等人归纳的利益相关者定义第三层次:利益相关者是特指那些在公司下了“赌注”,其利益与公司利益紧密相关的自然人或社会团体。我们借鉴和吸收了以上研究的合理之处,将利益相关者定义为:在企业生产经营活动中,为企业发展投人了一定的专用性资本,能够直接或间接的影响企业生产经营活动,并承担相应风险的个人或群体。

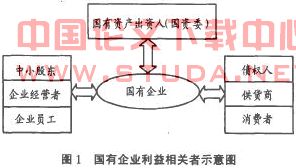

根据上述概念的界定,我们认为国有企业相关的利益主体应包括国有资产出资人(国资委)、公司股东、企业经营者、员工、债权人和部分对公司经营活动有影响的供货商和消费者(其他利益相关者如社区、竞争对手和媒体等不作为本文的讨论对象)(如图1所示)。国资委是政府的直属机构,政府委托国资委行使所有者职能,国资委行使国有股东权利,即享有资产受益、重大决策和选择企业经营者等出资人权益。公司股东、企业经营者和员工是国有企业的内部利益相关者,而债权人、供货商和消费者则是国有企业的外部利益相关者。

三、国有企业利益相关者激励与约束机制现状分析

现阶段国有企业改革的最重要任务是建立现代企业制度,也就是建立规范的公司治理机制。然而国有企业目前的激励与约束制度依然存在缺乏激励、竞争机制,监督约束机制和激励机制不配套的情况,没有形成不同层次的、有效的自我激励和约束机制。现有的国有企业激励和约束机制主要存在以下问题:

1.国有企业激励、监督机制不完善,造成“内部人控制”与“外部人控制”问题同时并存

国有企业中,作为委托人的股东与作为代理人的经营者是不同的利益主体。由于国有股权过分集中和股权主体虚置,所有者缺位,再加上企业内部监督机制和考核机制的不完善,国有企业“内部人控制”现象就不可避免。其突出的表现在于过分的职务消费、短期行为、过度投资和耗费资产、转移国有资产、置中小股东利益于不顾、大量拖欠债务等等。

然而,我们可以看到,在国有企业中,内部人控制问题的产生是由于内部人个体之间共谋及内部人向外部人寻租的结果。尤其是在大型国有企业,外部人控制是主导力量,内部人控制问题没有“外部人”是不可能产生的。作为国有企业的实际拥有者,政府机构和官员及其委派者在缺乏内生激励机制的情况下,通过内部人控制进行寻租,捞取个人财富,造成国有资产的严重流失,并且这种掠夺行为所受到的惩罚几乎是没有的,这种现象的存在极大地降低了国有企业公司治理的绩效。

2.缺乏对各利益相关者利益要求的清楚认识和应有重视

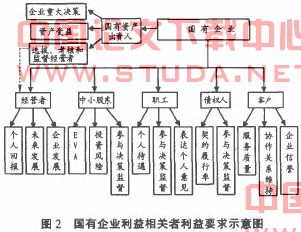

不同的利益相关者对企业具有不同的利益要求,企业必须采用合适的激励与约束机制来满足这些利益要求。如股东注重资产保值增值(EVA)、投资风险和参与企业决策监督;经营者则更看中个人回报和企业及个人未来发展等;而国资委、职工、债权人和客户(消费者及供货商)也各有各的不同需求(图2所示)。显然这些利益相关者的利益要求都源自于他们与企业间所存在的综合性社会契约,若企业使用正确的方式使这些利益相关者的利益要求得到满足,他们就会进一步投人专用性资产到企业中。所以,企业必须慎重考虑这些利益要求,合理将其资源有针对性的分配给各利益相关者,担负起应有的社会责任,才能更好的履行这种社会契约。

上一篇:试析经理层的激励与约束机制

下一篇:我国资本市场机制创新问题探索