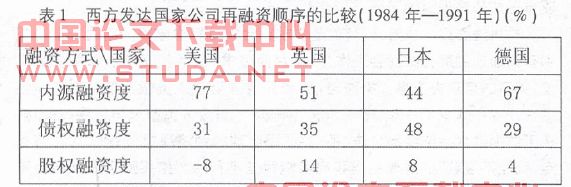

��Ʒ�г�����ս���빫˾ծ������ѡ��

��Դ����������

ʱ�䣺2014-06-17

����

����һ�����ع�

����

����B&L��1986��[1](956-970)��������ģ�ʹ��ںܶ�δ���������о�����չ����裬�����ֲ�ȷ�������͡��������ͼ��Ʋ��ɱ����ӽǽ�����չ�о��������ܶ���ӱ���ۣ�����������B & L��1988����Campos��1995����Showalter��1995���ȡ�����Щ�о��ľ������ģ�;������������Ա�ծ���Լ��һ��˫��ͷ¢�ϵĶԳ���Ϣ��̬����ģʽ��ֻ�������о���Maksimovic��1988��Glazer��1994��Spagnolo��2000�ȣ���ע�˶��ڶ�̬����ȫ��Ϣ��̬�������Σ�Wanzenried��2003����Ȼ���������ǽ���Լ��Ʊ�����Ϊһ������ս�Ա�������ʱ��Maksimovic��1988�����˵Ľ��۽����������仯��[2](387-407)�ڲ���ȫ�����г��У���ҵ�����ٲ�Ʒ��������ķǺ����������⣬��ʱ��һ����ҵ�����Ų�Ʒս���������侺�����ֵIJ���ѡ�ǶԳ���Ϣԭ���ڲ�ҵ��֯�����е�Ӧ�÷�չ�ƶ����Ը�Ϊ���еķǶԳ���Ϣ��̬���ļ�����ģ����ҵ�侺�����̵��о��������롣��Poitevin��1989��[3](26-40)��Bolton & ScharfstEin��1990��[4](93-106)��Ϊ�����Ŀ���������ʼ��ע�DZ���Լ����Ϣ�ֲ������µĸ�ծ�������Ʒ�г������о���������о���Faure-Grimaud��2000��[5](1823-1840)��Wanzenried��2003��[6](171-200)�����潫�ӽ���չ����ͳ�о������ԵķǶԳ���Ϣ��������Լ���䶯�ɱ�������Լ�����ƶȱ������ۺ�����Ӱ��֮�µ�����ѡ�����⡣

����Faure-Grimaud��2000�����ڹ�˾�ܸ�������г�ս�Ի�����ϵ��������״̬������ģ����Ϊ��[5]ծ��˫������Ϣ���Գƶ���ҵ���ʾ������Ʒ�г�ս�Ի������йؼ���Ӱ�졣Povel & Raith��2004������Ϊ[7](917-949)�䶯�����ɱ������й�����ҵ���ˮƽ�����Ͷ�ʶ����Ĺؼ����������������Լ����ҵ����Լ����������֮���Ծ��нϸ��г�ҵ���������Ӷ����£���������ɱ����ơ�Wanzenried��2003��[6]���ڷDZ���Լ������ģ�Ϳ������ض�������������ҵ�����г����ʱ��ṹ�Ļ�����ϵ����Ϊ��ҵ��������������������ض���Ʒ�г����ԣ����Ʒ����ԡ������ȣ���ծ���ս��������Ӱ�����ʾ��ߵ�֧�����ء��������ڻ��������ӽǵ��о�����ͬ��ȱ�ݣ�Wanzenried��2003����δ���ǷǶԳ���Ϣ��̬�����Լ��ɴ˲����ļ���Լ�����⣬������ģ�;�δ�õ�ʵ֤���顣

������������·����Campello��2006��[8](135-172)������Ϣ�ֲ����۵ļ�ծ���Լս�Գ�ŵ����ģ���о��˷ǶԳ���Ϣ��Ჩ�ĵ����Ρ����ۺ�ʵ֤��ʾ��ծ����������ҵ�����г�ս�Գʷǵ�����U����ϵ�����������Ÿ�ծˮƽ��ֻ�г�����ˮƽ��ծ�������Ż�������ҵҵ����ծ�����ʶԲ�Ʒ�г��������ƶ�������ЧӦ���档��������黹���֣���ծ����ҵ��ֵ�����ڸ��ж���ҵ���쵼��ҵ������ͨ�����Ӹܸ����������۷ݶ����ʱ�ܸ˾�����������ֳ�һ������Ϊ���ġ���ծ-ҵ������ϵ��

����

������������ģ��

����

�������Ŀ�����һ���Ķ���˫ͷ¢��ģ�ͣ�ͨ����Լ˫���ڲ�ͬ��Ϣ�ֲ�֮�µ���Ϊ���ķ������Թ�˾ծ������ѡ�����Ʒ�г�����ս�Ի�����ϵ��������ģ�⡣

������һ�� ��Ʒ�г����ṹ�����

����������˫��ͷ������ҵ�����У���������������ҵ�������ıʳɱ�MC��0�����Ͻ������ʲ�Ʒ��ŵ�����������ֱ�Ϊq��1��q��2����������������ʱ�ڣ���������״̬�����ԣ����ܵ��г��������Ӱ�죬���������Ӱ�죨������������ʱ����Ӧ�Ÿ��ߵ�����Ͳ��������档����������z��i��([ZZ(Z]z[ZZ)],[AKz-D��)��z[ZZ)]=-[AKz-D]��[AKz��D]��i����������ʵ��ֵ����ֵֻ����ս��ѡ��֮�����Ϊ��ҵ֪������������������ͬ�ʣ���Ԥ��Ч�������ʲ�Ʒ������q=(q��1,q��2)�ĺ�������ҵi�IJ�Ʒ������������������ʽ��