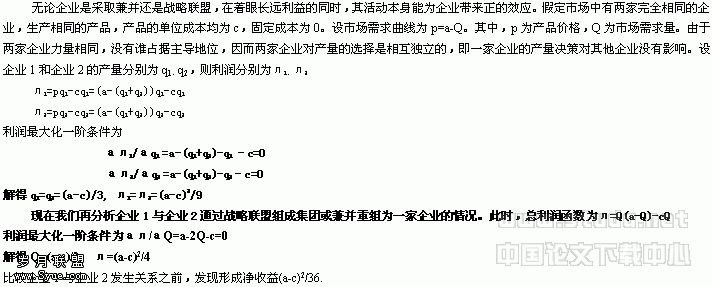

基于资源的企业能力理论述评

关键词:独特能力,竞争优势,经济租金,隔离机制

一、流派的演化:企业理论的历程

对于“企业的本质是什么”这样一个本原性的问题,一直是学界讨论的热点。最先试图打开这个“黑箱”的学者是科斯(1937),他对新古典经济学的完全竞争市场假设表示怀疑,认为企业不一定可以通过市场实现全部资源的配置,因为运用价格机制时,价格系统并非无成本运作,存在着“交易费用”,交易费用的存在也就导致企业的出现,因此企业是市场价格机制的替代物,能节约某些市场的交易费用。威廉姆森(1985)认为交易之所以发生,是因为在技术上可分的界面存在物品或劳务的转移过程,他指出交易的特性在于资产专用性、不确定性和交易发生的频率,从而把“交易”真正作为可分析的一种经济学工具。

资源依赖理论则从另一个角度认识企业的组织特性,强调企业从环境中获取资源功能的重要性。所谓资源就是包括有形资产、无形资产和组织能力的综合体系(Barney,1991)。该学派的基本理论前提是:决策是在组织内部发生的,决策处理的是组织面临的环境,管理在决策过程中起着重要的作用(Pfeifer and Salancik,1978)。资源依赖模式源于两个假设:一是维持组织的运行需要多种不同的资源,而这些不同资源不可能都由组织自己提供;二是组织的正常运行是由多种活动构成的,而这些活动不可能都在组织内进行,因此企业或组织必须依赖环境以求资源,同时必须依赖其他企业的活动来维持正常运行。但是该理论并不排斥企业积极主动面对环境的可能性,认为希望按照自己的优势来控制环境,而不仅仅是环境的被动接收者(Aldrich and Pfeffer,1976)。

交易费用理论和资源依赖理论的共同点在于认同企业与市场(或环境)的价值置换功能,企业或组织与环境有确定的界面,发生在界面间的资源交流,在交易成本理论看来是一种弥补企业或市场功能失灵的价值转移活动;而按资源依赖理论,则是企业通过内部的权力安排结合外部的群体需要,选择组织所需要的资源。

由此可见企业与市场(或环境)的边界是存在的,但是对于企业边界的划分依据、企业的特性和真实内涵,则是以上两种理论所难于解释的;而基于熊彼特经济发展周期理论的演进经济学和基于资源的企业能力理论,认为企业是以自有资源存量为基础的,并通过资源流量的增加藉以形成异质性能力,企业是能够提供优越租金的唯一资源组合(Dierickxand Cool,1989;Barney,1991),由于外部环境的变化对所有企业都是同质的,各个企业的分化、兴衰和发展,尤其是具有竞争优势的企业最终要依赖于组织内的特定资源和能力,这才是问题的关键。

以企业为细胞的经济体系由于异质性能力带来的非均衡发展,比如企业创新通过“创造性破坏”带来资源要素和企业能力的重构,改变技术发展的范式和轨迹,体现为宏观经济发展的周期性变动(J.Schumpeter,1934,1945)。因此企业理论认为企业决非新古典经济学所假设的同质性生产“转换器”,也不仅仅是规模不一的生产函数,而是以资源为基础的能力体系的反映,各个企业均有自身的边界、规模和功能。

二、企业边界:能力体系的整合

企业在多大范围内存在,存在的理由是什么,企业多元化的逻辑起点是什么,这正是企业边界要解决的问题。演进经济学派认为企业之所以存在,是因为它具有区别于其他企业的异质性或特质性能力,这并不能通过交易从市场取得,企业的首要问题是解决“生产什么”和“怎样生产”的问题,围绕这些决策和组织活动,形成了企业的能力体系(Eliasson,1990)。企业的能力是以知识为基础的一系列共同价值系统、管理者所拥有的独立管理和诀窍(Spender,1989)。

人类知识包括两类:一种是来自个人的经历和工作,它是一种个人知识诀窍,不会轻易转让他人,持有者通常比其他人具有优势,这种知识也称为“意会知识”;第二种是可传递知识,原则上是每个人都能学习得到的,但它的使用也许受到保密或相关或其他障碍的保护,因而也就成为企业特有的无形资产,这种知识也称为“显性知识”。两种知识都随企业经营业务而增长,且在此过程中进一步刺激其增长。不过尼尔森和温特(1982)认为:人类所有的知识实际都是处于完全显性和完全意会之间的一个连续系统,个人拥有的知识在组织成员的交流中将逐步转化为组织的知识。也有学者认为知识作为一种组织经验、价值观、相关信息及洞察力的动态组合,它所构成的框架可以不断地评价和吸收新的经验和能力(项国鹏、汪良军,2001),企业间生产率的差异缘于能力的不同,而能力的差异则归结于企业特有的意会知识的差异。

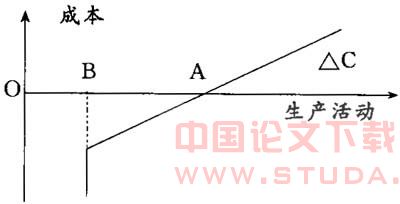

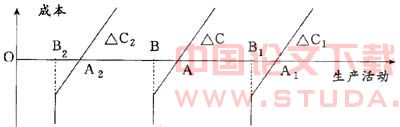

在企业能力的建立过程中,企业首先是通过市场提供的通道吸收各种能力而组建起来的,并通过企业内部通道将从市场获取的各种资源(经济当事人和非人力资源)协调、扭结起来,形成组织能力(郑江淮,2001)。这种组织能力由两部分组成:一是具有异质性和不可竞争性的核心能力,只能产生于企业生产过程中,无法从市场购买得到;二是具有同质性和可竞争性的附属能力,附属能力既可通过市场提供的通道获取,也可以通过企业内部的学习和积累产生。企业的边界部分地取决于在企业内部形成附属能力和以合约形式从市场购买附属能力的相对成本(Langlois and Roberterson,1995)。如果以横轴表示企业从事的生产活动,以纵轴表示成本,△C表示相对成本,见图1,当△C<O时,特定活动内部化或内部形成附属能力有成本优势。正如科斯所说,当△C=0时,企业才停止附属能力的内部化,企业的边界确定在A点上。OA以内的生产活动在企业内部完成,OA以外的通过市场交易进行。在短期内,企业存在着与企业密不可分的核心能力,不可能通过契约形式从市场获得,具有供给无弹性,从而决定了企业存在着一个最小单位的“内核”,以OB表示(郑江淮,2001)。因此,企业的形成不完全是科斯所说的“市场失灵”的结果,即使在市场功能完备的情况下,也存在着企业,或者说市场总是存在着“失灵”,企业具有市场永远不会有的功能和能力。

图1 企业能力结构与边界

伴随企业知识和技能的积累,企业的能力也得到提高和扩张,原有的个人能力(例如领导抉择行为)演变为组织的程序化活动,在降低当事人抉择成本的同时,也产生了扩大生产规模和多元化发展的内部张力,表现为通过兼并和收购等途径转移过剩的生产能力,或者对其原有的惯例进行复制,推动企业的成长(Penrose,1959)。在能力转移或惯例复制的过程中,常常伴随着某些能力或惯例的适应性调整或创新性变化(Winter,1995),从而导致核心能力的变化。认为在正常情况下,会使企业的核心能力放大,由OB扩大到OB1,与此同时,企业的边界也顺延扩大到OA1,呈现出一种彭罗斯式演进过程(见图2);但是在技术扩散过程中,其他企业通过创新或模仿也形成了相同的核心能力,那么企业原有的核心能力就成为可替代、可竞争甚至是行业必备的能力,那么企业真实的核心能力就可能缩减到OB2,企业的边界也缩小至OA2(郑江淮,2001)。

图2 企业边界的演变

从以上的分析中可以看出,交易成本理论和演进经济学均强调企业是对市场机制或市场能力的替代,企业要么是利用成本比较优势将市场功能内部化,要么是具有无法从市场获取的能力,无论是企业固有的核心能力,还是企业内部衍生或通过市场通道获取的附属能力,都需要通过内部的协调机制与企业的各种要素结合起来,形成企业的能力体系。

综上所述,能力体系包括三层含义:第一,若以能力为核心来认识企业,企业的本质是一个能力体系;第二,企业实际拥有的能力决定了企业的边界和多元化的可能性;第三,企业的能力体系是一个动态演进过程,随着时间推移和学习、吸收组织内外的知识尤其是意会知识,企业的能力体系将不断变化。

三、独特能力:可持续竞争优势的源泉

对企业能力体系的战略研究中,最早出现而又历时最长的概念是“独特能力”(Selznick,1957;Andrews,1971;Collisand Montgomery,1995;Henderson and Cockburn,1994;Hofer and Schendel,1978)。独特能力的定义是企业持久的异质性能力,这种能力可带来超过平均水平的收益(Makadok and Walker,2000)。博格勒和托马斯(1994)认为具有独特能力的企业应该超过仅仅能够高度熟练地实施核心技巧的企业,在认知方面具有如是的特点:一是处理不利组织问题的方式和惯例;二是在单一环境、技术、组织动力和产业市场相互作用中,运用价值系统指导行动;三是对程序性行动和组织能力的认识方面都是通过学习不断积累的,并且为了取得竞争优势,不断地改变以指引企业的技能。独特能力也像一种技能或行为要素一样反映了管理者的知识、信息和思想过程,它必须是稀缺的,如果对于所有参与者而言都是必须的资源或保护所有参与者的壁垒,并不能将本企业与其他企业相区别,那么这些资源和壁垒就不构成企业的独特能力。

人们普遍认为独特能力这个概念强调的是企业需要集中它们的核心技巧和能力。拥有有价值的、稀缺的资源和能力的企业至少可以获得短期的竞争优势;如果其他竞争企业在模仿这些资源和能力时面临成本劣势,那么拥有这些能力的企业就将获得可持续的竞争优势(Barney,1995)。通过开发和利用唯一的独特能力,企业试图和竞争对手相区分并战胜它们。

由于性(路径依赖)和不确定性的制约,所有企业所选择的特定路线对于它的下一步行为具有深远的影响(Tangand Thomas,1994),因为管理者在某一时点的选择受到过去决策的限制,前一选择常常为后一选择堵塞了通道。因此资源和独特能力之间的关系也受到该因素的约束,增加、积累某种特定资产(或能力)依赖于这种资产或其他相关资产的既有水平(Diericks and Cool,1989)。如果在这一过程中运用企业能力充当催化剂,则可以提高资源的利用率,减少企业进化所需的时间和成本(Verdinand Williamson,1992)。

对于独特能力的认识,普拉哈拉德和哈默则在研究日本企业成功之道的基础上,提出了另一种表述方法,他们认为核心竞争力是企业向客户提供附加价值的一组独特技术和技能,核心竞争力能使企业不断进行产品创新和市场开发,在开发核心竞争力的过程中经常导致企业成功地组织转型,但是核心竞争力也极易丢失(Prahalad and Hamel,1990)。在论述核心竞争力的过程中,普拉哈拉德和哈默运用隐喻的方法,将企业看作一棵大树,核心竞争力是树根,企业通过协调各种不同产品的技能并使各种技术分支合成一个整体,最终形成果实——企业的最终产品,参与市场竞争。核心竞争力作用机制的流程是:与取得构成核心竞争力的知识与技能→整合核心竞争力→扩大核心产品市场占有率→扩大最终产品市场占有率(芮明杰,2000;杨浩、戴月明,2000)。

为什么企业的独特能力难于模仿或损害呢?原因之一是这些独特能力是企业自己发展起来的,与企业本身具有不可分性。作为企业能力基础的知识和技能,通过与企业的人力资源或其他实物资产的结合,在组织协调机制的作用下,得到了积累并改变着企业的资源结构,最终改变了知识积累的方向。如果企业能有效地规避历史性和不确定性的负面影响,企业的独特能力就可以通过正向叠加,形成自我增强的驱动器。

但是由于经济行为和环境的动态变化,对企业来说,某一状况或某一时点所形成的独特能力,在另一时点可能就会并不适用,难于增加企业资产。能力作为一种无形资产,与其他有形资产一样,其价值会随时发生变化。因此独特能力需要持续的训练和积累以维持企业的适应性,将独特能力视为企业资产并进行连续的再投资是十分必要的。在这一过程中,一般有三种战略选择:一是显著地改变即将过时的能力组合,需要创新;二是改变顾客偏好或努力影响市场需求;三是减轻环境的压力,比如从新科技中寻求政府的保护。

四、隔离机制:获取经济租金的途径

一般而言,企业的目标是寻利——利润最大化,旨在通过企业内部的能力配置,形成异质性核心能力(即独特能力),在市场竞争中取得竞争优势及其导致的经济租金最大化。经济租金也称租金,起源于李嘉图的地租理论,租金理论则泛指一切生产要素的超边际收益,通用的定义是——支付给资源所有者的款项中超过资源在其他任何可供选择的用途中所能获得的最大款项的那部分,即超过机会成本的收入(贺卫,1999)。租金作为超过机会成本的超额利润,来源于创新、承担风险和垄断,在完全竞争的静态社会里,不会有超额利润产生;只有在动态社会,因为有不完全竞争,要素所有者通过创新和风险承担的形式,在某一细分市场建立期限或长或短的垄断地位,从而获取经济租金。

在企业的寻利过程中,典型的经济租金形式有三种:一是“李嘉图租金”,来源于资源稀缺性;二是“张伯伦租金”,来源于高进入壁垒的垄断租金;第三种是“熊彼特租金”,来源于不确定性很高的复杂环境中承担风险的创新活动(李志能、尹晨,2001)。三种经济租金的获取都离不开企业的知识和技能,熊彼特租金更要求企业家的创新精神,有意识地通过“创造性毁灭”过程,重构企业的资源和能力。

对于如何获利,企业能力理论认为:企业获得经济租金不仅是因为它们拥有更好的资源,而是因为它们能够更好地使用它们拥有的资源。一家企业不仅要拥有技术方面的工程师,拥有工程方面的能力,它还必须建立有效使用这些技能的制度(如隔离机制),设置阻止模仿的进入壁垒和运行壁垒。进入壁垒是在产业层次上对整个产业的保护,防止新的进入者;运行壁垒是在战略集团层次上保护某一产业的一系列企业不受其他现有企业的侵犯;隔离机制则在企业层次上允许企业不同于其他企业。尽管隔离机制加之资产专用性可能会限制企业本身(比如离开某一产业的转换成本极高,或难于在产业中改变企业的位置或具体特点),产生“路径依赖”性,但要有效阻止其他企业的模仿和跟随,必须建立隔离机制。

尽管企业拥有的资源和能力是创造超额利润(经济租金)的必要条件,但并不必然也是充分条件,要确保持续获利,必须要有使得其能力区别于其他企业的独特化(而不是与之相同)的隔离机制。如果一家企业能够很容易地模仿其他企业,那么后者所获取的超额利润将很快消失。Mahoney和Pandian(1992)认为隔离机制来源于交易成本经济学的关于资产专用性和有限理性的假设。资产专用性是由于各个企业能力体系的结构不同,企业的资产存量使其在现有领域形成沉没成本,在对于其他企业的进入形成资产壁垒的同时,也使得企业本身的资产和能力在原有基础上继续进化。有限理性是指企业认识的限制和信息的缺乏等,不可能穷举一切机会一一实施,而只能在有限的选择机会中作决策。二者使得个别企业的经营领域和竞争范围与其他企业(包括竞争性、替代性企业或战略集团)在事实上区别开来。企业的隔离机制越有效,面对的竞争压力就越小,就可能在有效的细分市场上,提供满足顾客需求的差别化产品或服务(鲁若愚、段小华、张鸿,2000),获取尽可能多的消费者剩余;加之自有的独特能力得到有效的屏蔽和强化,资源和能力的优势可以成功地转化为超过产业一般收益的生产者剩余,消费者剩余与生产者剩余一同构成企业的经济租金。