企业柔性财务战略的初探

来源:岁月联盟

时间:2014-06-01

4.财务活动柔性财务活动柔性是柔性财务战略得以实施并获取成功的依托,因为企业的财务战略柔性都是柔性组织运用柔性资源和能力,通过财务活动表现出来的。财务活动柔性一般包括柔性筹资系统、柔性投资系统和柔性的营运资金管理系统以及柔性分配系统。企业只有能筹集到企业发展所需要的资金,并合理地投放配置和使用资金以获取最高的投资回报,才能实现价值最大化目标。

在柔性财务战略的四大组成部分中,财务组织柔性、资源柔性和能力柔性是基础,财务活动柔性是整合前三种柔性基础上的一种具体表现形式。柔性财务战略实际上是企业柔性战略在财务管理中的延伸,它以企业战略和财务环境分析为起点,通过财务活动的组织,利用并整合企业的财务资源、财务能力和财务组织应对环境变化,实现企业价值最大化目标。与企业战略相比,柔性财务战略更多体现的是对外部环境变化的适应和利用,而不是改变或制造环境。

(二)柔性财务战略各要素间的整合

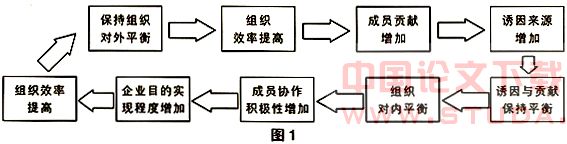

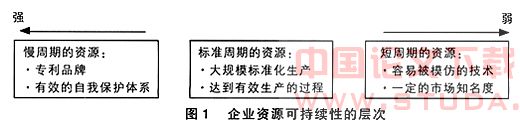

成功的财务战略需要依赖协调过程才能使战略意图得到实现。企业应该创造出一种和谐的环境,只有当所希望的新战略相匹配的资源、能力、组织、活动等得到改变并达到彼此协调时,柔性财务战略的实施才有保证,财务活动才能顺利开展。柔性财务战略的实施过程实际上是企业选择利用每一个要素,并将其组合起来建立一个不断强化的柔性系统的过程(刘益、李垣等,2005)。在一个相对多变而复杂的非均衡环境中,柔性财务战略各构成要素及其关系具体如下(见下图):

从图中可以看出,环境、战略与企业财务组织、财务资源、财务能力之间是一个相互协调配合的体系。柔性财务战略的制定和实施应根据环境的变化,在分析各要素特征的基础上对各要素进行有效整合,形成一个动态变化的有机系统。

1.柔性财务战略的实施,总是要求企业对财务资源和能力根据环境变化与目标的要求做出相应的整合和变动。一方面,要求企业财务资源的配置从根据计划分配资源转变为注重资源本身的多用途和适应性,如,企业内部保持较低比例的固定资产特别是专用性资产投资,通过提高企业资产的变化能力和周转速度来提高财务资源的柔性水平;另一方面,要求财务能力从原来单一的规范化、秩序化的计划性管理转变为灵活、快速的集成化管理,实现管理方法和管理手段的多元化。在财务战略的形成过程中,除了要考虑财务资源或财务能力的单纯影响外,还要注意它们之间的互动影响,并按照新战略及其实施要求对二者进行重新整合,拓展财务战略的形成和战略目标实现的可行路径,为战略措施提供更广阔的可行区域和更合理的选择标准。

2.柔性财务战略的实施是在高度复杂化并不断变化的非均衡环境之中进行的,人作为组织中最重要的资源,对战略实施的有效性非常重要。因此,企业柔性财务系统中的财务机构设置以及人员素质(包括价值观和创新意识)与配备对财务系统管理和控制的有效性显得格外突出和重要。

3.财务战略的成功实施需要通过相应的财务活动加以落实,财务活动是实施财务战略的基础和土壤。一般来说,在企业不同的生命周期会经历快速扩张型财务战略、稳健发展型财务战略以及防御收缩型财务战略等,体现出不同的财务活动特征。因此,如何根据企业所处的外部环境及拥有或可以整合的资源、能力和组织结构实施战略变革和创新,是财务活动顺利实施的前提。

4.柔性财务战略的实施在强调企业环境重要性的同时,认为企业应密切注意环境变化,保持对环境信号的敏感性,并能对其做出相应的反应,及时寻找财务机会或危机预警。任何环境的变化都会对参与竞争的企业提供机会或威胁,而且这些变化往往更多地来自于企业本身。因此,在战略实施过程中强调企业依据所处的环境,结合企业的财务柔性系统,对企业财务资源和能力进行整合,从而形成与变化环境的互动来扩展企业的财务战略及其实施的运用与空间,实现企业的财务战略目标。

5.通过企业的柔性财务系统使财务能力和资源相整合、战略的选择空间扩大,为企业化解环境的影响,为企业内部优势、外界机会与企业财务战略及战略措施间的相互匹配和适应提供了更多的机遇,使企业可在综合考虑财务能力和资源的基础上,保证企业财务战略的成功实施.

上一篇:SWOT分析法在企业战略中的应用

下一篇:浅谈大企业经营策略的制定