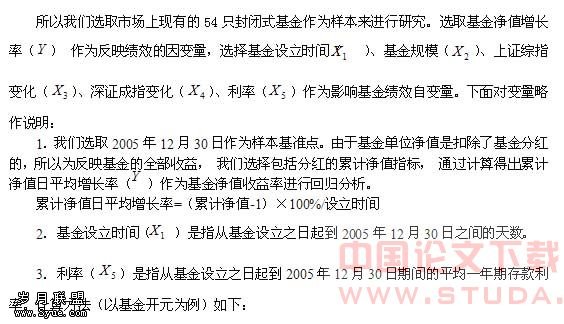

封闭式基金市场中先动优势的实证研究

【摘要】文章对基金市场的先动优势进行了实证研究。选取54只封闭式基金作为样本,以基金净值增长率为因变量,以基金设立时间、基金规模、证券指数变化、利率等为自变量,进行回归分析。结果显示基金市场存在先动优势,即基金设立时间越早,平均净值增长率越高。

【关键词】市场先动优势;封闭式基金;回归分析

一、概述

先动优势研究的主要论题是探求可否通过市场进入次序的选择而获得某种竞争优势。学术界经过大量的实证研究和分析, 获得了很多新的发现和研究结果。尤其是实证文献大量涌现、层出不穷,研究的广度和深度都已达到很高的水平。研究范围几乎涉及了发达国家特别是美国的所有相关行业。相反,以家的资料数据为基础的实证研究文献却少之又少。而不同国家的情况不尽相同,特别是发达国家和发展中国家的差别更大,从一国资料中得出的结论并不一定能“放之四海而皆准”,因此极有必要加大对发展中国家特别是我国的研究。

到目前为止,在该领域针对中国大陆的实证研究不但数量稀少,而且集中于跨国公司对华投资方面,不能全面反映中国大陆市场的先动优势问题。本文的目的即在于拓展研究对象和范围,选择一个特定的行业来进行研究,并重点关注中国本土。

二、研究模型

市场先动优势实证研究的基本问题是市场先动与竞争优势之间的关系问题,即考察“市场先动对企业竞争优势的大小有无影响?有多大影响?”的问题。纵观以前的实证研究文献,采用的方法基本都是线性回归分析,本文也不例外。本文的假设模型为:

与前人研究模型的不同之处在于:以往的大多数实证研究选取序数变量—进入次序(1,2,3,…),本文选择时间变量—设立时间(2289天、2202天、2169天,…)。笔者认为,选择时间变量既可以反映进入次序的先后关系,又可以反映进入次序之间的差距大小,能够全面地反映企业间的进入次序差别。

三、数据描述

到目前为止,研究中国的市场先动优势的仅有的几篇实证文献都是关于跨国公司在华投资的。因为这些数据比较全面,可以获取。其余市场或行业系统的原始数据很多在中国都是缺失的,难以收集(因此未来实证研究的进一步深入,还需要全面系统的行业数据库支持)。故本文选择了数据较全面的(基金)市场作为研究对象。基金市场主要有开放式和封闭式两类基金。由于开放式基金设立时间较短,时间太短不一定能反映出基金的真实绩效。

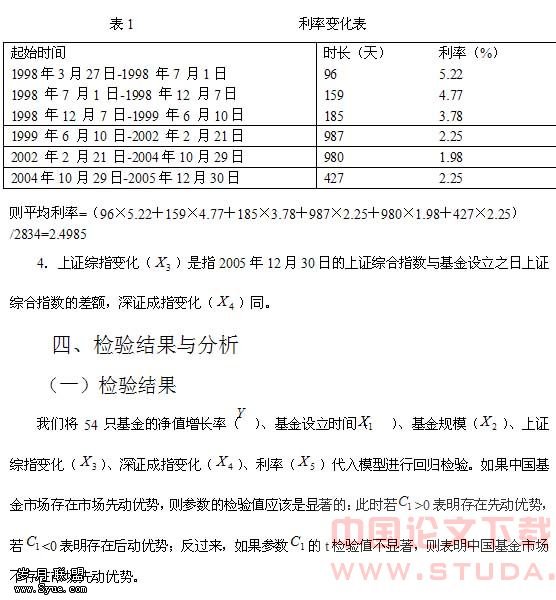

基金开元设立日期为1998年3月27日,此后一年期存款利率分别于1998年7月1日、1998年12月7日、1999年6月10日、2002年2月21日、2004年10月29日进行了五次调整。故在该基金样本期间共出现6种利率(见表1)。

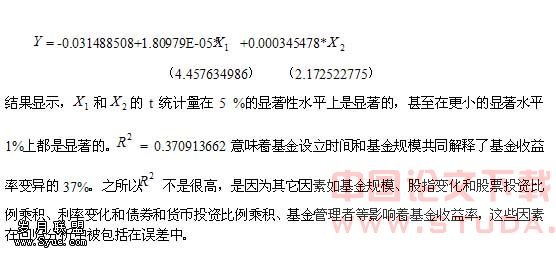

我们最后得到的回归模型如下:

回归系数的含义:基金设立时间每增加1天,累计净值平均日增长率上升1.80979E-05个百分点。表明基金市场存在先动优势,即在保持其他因素不变的条件下,基金设立时间越早,其累计净值平均日增长率越高。

五、基本结论及启示

通过上文的实证分析,表明在封闭式基金市场确实存在一定的市场进入次序优势—先动优势,即在保持其他条件相同的情况下,基金设立时间越早,基金绩效越高。鉴于本文研究的行业只是限定在封闭式基金市场,将来的研究应该加强对其他市场的研究,同时更主要地是要加强对消费品和品市场的研究,使研究面更具覆盖性和代表性,以便研究结果具有更普遍的意义。另外,由于基金在的很短,样本数据的缺失和扭曲也限制了本研究的范围和精确性,而随着中国市场各行业历史数据的不断积累,未来利用多角度的绩效数据来研究市场先动优势将会更有意义。

【】

[1]Jeffrey M. Wooldridge.计量学导论:观点[M].北京:中国人民大学出版社,2003.

[8]孔爱国,刘武.基金的市场时机选择检验—对基金管理人业绩的评价[J].复旦学报(社会版),2001,(5).

![金融资本全球化是否历史发展的必然[下]](/d/file/20100626/b3c2c2820f9fdcfe57ba7658c0bbc299.jpg)