知识银行运营与投资模式选择

内容摘要:随着知识时代的到来,知识资本渐渐被人们所认知和重视,而就目前的状况来说,知本的转化率远远不能满足社会的需要,有时甚至因某些技术成果不能及时转化而阻碍社会的。因此,知识银行做为一个新生的机构迫切地需要担负起提高知本转化率,推动社会发展的重任。本文明确阐述了知识银行的涵义及产生和发展的前提条件,并就其自身运营和对外投资模式进行了深入的探讨。

关键词:知识银行 运营 投资

知识银行的涵义

知识经济时代,财富依赖智力与信息。知识经济需要知识银行。所谓知识银行(Knowledge Bank),是指充分利用化信息技术,借用银行经营金融资本的机制和方法,开发、管理和经营知识资本的知融性,是有效配置知识、资本、产业的信用平台,实现知本与资本对接的最佳链接点,可以为开发、管理和经营各类知识创新成果,为促进全社会的知识创新、知识传播、知识转化和知识资本增值服务,从而改变人们的方式、生产方式和生活方式。

世界范围内,知识银行目前还处于研究尝试阶段。据有关资料显示,知识银行的概念,在美国、英国等西欧国家和日本,已经得到了政府有关部门的关注。1999年年底,英国主管科技和政策的贸工部曾开展设立知识银行的可行性和运作方式等问题的研究,以解决知识创新型企业融资难的问题,但一直没有实施;2000年4月初,香港科技创业股份有限公司成立,开始实施英国提出的知识银行的概念,吸引科技成果存入该公司,并由该公司帮助寻找用户和风险基金的业务,知识银行开始起步;2001年1月由中央党校魏同悟副教授和农大孙锦鑫博士开办的知识银行网站开通;2001年2月,由他们创办的世界首家知识银行 ——北京知识银行注册成立,获得以事业单位资格经营许可,由此知识银行向前迈出了一大步。

知识银行的运营及其流程

知识或智力资源的占有、配置、生产和应用已成为经济发展的重要依托(江泽民,2000)。知识银行,就是在利用这种依托,探索知识资本经营新模式的基础上,为知识资本供求者提供知识资本存贷、流通、转化等优质服务的知本经营企业,一般地,知识银行与金融银行的主要差别在于,前者存入的是知识而非货币,利用Internet技术,借鉴金融银行货币管理模式进行知本有效经营,实现知识增值,使其转化成生产力,从而实现知识资本向货币资本的转化,使知识所有者与资本所有者各取所需,、便捷、圆满地“达成交易”,形成“双赢”乃至“多赢”的局面。其主要业务包括:针对知识产业化的资本运营,包括直接投资和融资;区域战略规划和企业发展战略咨询;高新技术孵化和成果转让;高级管理人才与高级金融人才培训。其服务对象包括:社会科学、科学领域的科研单位及专家学者;各类中小学校、大专院校、党校、干部培训中心及学生;各级党政机关、社会团体及广大的领导干部;各类企业及企业家;需要进行知识更新和知识资本经营的群众。

知识银行的运营流程为:知识→技术论证市场论证→商业/产业价值评估及认定→竞争及风险分析→契约化处理;资本→资本类型分析→整合金融工具及衍生工具→确定无风险或低风险方案→投资或借贷;产业→全球产业与区域资源配置分析→企业SWOT分析/企业价值链分析/企业产品竞争分析→整合现有技术资源、注入核心技术→企业重组及股份制改造→形成具有核心能力与竞争能力的企业。

知识银行的投资模式选择

知识银行作为拥有技术和知识的团队,必须寻求合适的投资机会,迅速将科技成果转化为生产力,为自己取得收益,为社会创造财富,真正起到银行的作用。在当前刚刚起步经验不足、整个宏观经济环境不稳定、风险投资运作及退出机制不健全情况下,对于知识银行来说,信息不对称更加严重,由此导致的资本市场逆向选择和道德风险将比传统的金融银行更为突出。因此,知识银行的投资模式选择上,要真正体现与对方风险共担、利益共享,建立科学合理的法人治理机构,使知识快速转化为现实的生产力。假设A为知识银行(投资人),拥有知本(知识、技术等),其评估值为X;B为合作方,拥有货币资本、物质资本等,接受A价值为X的投资,项目投资货币需求总额为Y。其前提条件是:双方明确科技成果的时效性,及时获得资金实现产业化;双方是诚信的,实实在在为了发展,而不是为了“炒作”。

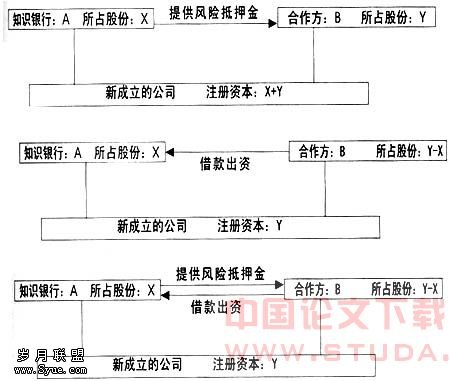

模式一:知识银行A直接占有股权

对知识银行A拥有的技术成果直接进行评估,确定双方可以接受的合理价值X,合作方B投入发展资金Y,则双方成立的企业及其所占股份结构为:

该模式成功的前提条件是:知识银行A必须具备良好的信誉,具有一定的经营能力,所持有的技术成果较为成熟,并且项目风险小、成长性高、获利空间大,从资金的投入到公司获得营业现金流周期短,使合作方B有信心与其合作。

如果公司获利,按照双方所持股份分享利润;如果经营失败,合作方B损失投资Y,知识银行A除了时间损失,由于知本与知本所有者的不可分割性,其技术成果仍归其占有,因此,该模式对知识银行A最为有利,对合作方B的潜在风险却很大。

模式一中,如果合作方B对项目风险有一定的担忧,知识银行A可以向其提供一定数额的风险抵押金,如果投资失败,则该风险抵押金归B所有,这样可以降低其风险,提高知识银行A的投资能力,获得更大的机会。特别地,该抵押金应该是知识银行A中享受股权成员的个人抵押金,其数额应控制在合作方B货币投资额Y的10-20%之间。

如果公司获利,按照双方所持股份分享利润,在合作方B所得收益超过其原始出资时,归还知识银行A的风险抵押金;如果经营失败,合作方B损失投资Y,抵押金作为补偿,知识银行A损失了时间和抵押金,其技术成果仍归其占有,因此,该模式使知识银行A所承担的风险提高。

模式三:知识银行A借款获得股权

如果知识银行A的技术成果不能进行价值评估,或是还没有完全的价值载体,只是具有了技术雏形和发展计划,或者不愿意将技术成果价值作为注册资本,则可以采取由合作方B投入全部资金Y,其所占股份比例为:(Y-X)/Y,知识银行A所占股份比例为:X/Y,相当于合作方B借款X给知识银行A,而实际上是知识银行A凭借所拥有的技术成果获得了借款X。

如果公司获利,按照双方所持股份分享利润,但知识银行A所获收益必须优先偿还合作方B垫付的注册资本X,在归还借款X前,知识银行A无法享受现金分红,即要放弃前期分红权;如果经营失败,合作方B损失投资Y,并不得要求知识银行A偿还出资借款,该债务豁免,知识银行A损失了时间,其技术成果仍归其占有,因此,该模式使知识银行A所承担的风险与模式一相同,但收益却下降了。

模式四:知识银行A借款获得股权并提供抵押金

在模式三中,如果合作方B对于项目风险有一定的担忧,知识银行A可以向其提供一定数额的风险抵押金,其提供的方式与模式二相同。

如果公司获利,按照双方所持股份分享利润,但知识银行A所获收益必须优先偿还合作方B垫付的注册资本X,在归还借款X前,知识银行A无法享受现金分红,即要放弃前期分红权,在合作方B收回其所垫付的借款后,相当于已收回全部货币投资Y(自身收益Y-X与收回垫付出资X)归还知识银行A抵押金,公司从此按股份分红;如果经营失败,合作方B损失投资Y,A的抵押金作为补偿其投资损失Y,合作方B不得要求知识银行A偿还借款,该债务豁免,知识银行A损失了时间和风险抵押金,其技术成果仍归其占有,因此,该模式使知识银行A所承担的风险比模式三提高了。

综合以上四种投资模式,作为新生的知识银行应选择的最佳、最有效的投资模式应为模式四。因为该模式中,知识银行用投资权获得了发展的资金,用风险抵押金树立起了自己的信誉,加强了合作方的信心,用财富共担风险的机制使得知本优先资本体现了价值的实现。因此,选择这一模式是知识银行加大投资力度,提高效益,扩大影响的最有效途径,是新生知识银行的最佳投资模式选择。