我国中小商业银行高管薪酬影响因素的实证分析

摘要:32家区域性中小商业银行的样本数据表明,股权结构集中度、外部大股东持股比例和董事会独立性对银行高管薪酬产生了显著的影响,而董事会与监事会规模、银行绩效与成长性都没有对高管薪酬产生影响。

关键词:高管薪酬;公司治理;实证分析

一、引言

高管薪酬既被视为解决委托代理问题、最大化股东价值的有效激励机制,又被认为是公司长期战略的重要组成部分。自Jensen and Meckling(1976)开创性地提出高管薪酬与公司绩效“激励相容”的观点以来,这方面的研究一直受到界的广泛关注,相关理论和实证观点的争论也非常激烈,至今仍然没有形成非常一致的看法,其中还有一些基本的问题尚没有完全解决,本文所讨论的高管薪酬的决定因素就是其中最为基本、争论也最为激烈的问题之一。基于上述考虑,本文选择中国32家地方性中小商业银行样本数据,试图提供一个典型的转轨经济条件下中小商业银行高管薪酬水平决定因素的经验性证据,从而为上述问题的解答提供一个小样本的实证方面的佐证。本文的结构安排如下,第二部分对影响高管薪酬水平的相关进行梳理并在此基础上建立随后实证检验的假设,之后是一个研究涉及主要问题的简要说明;第四部分是对样本数据的统计和计量分析,最后是全文的主要结论。

二、因素分析和假设确立

(一)股权结构

有研究认为,股权结构不仅是影响公司绩效,而且也是影响公司高管薪酬的重要因素。在所有权与控制权分离为基本特征的公司,董事会是代表股东利益的决策机构,但是对董事会功能实施的实际效果则有较多质疑,例如Mace(1971)就认为,公司董事会往往会按照高管层的意愿去行事,从而对董事会的职能定位和股东价值最大化原则构成最大的挑战。Finkelstein and Hambrick(1989)进一步认为,上述情形在董事会成员持有较大比例股份和公司外部董事主要有外部主要股东构成等情况下会有较大改观,上述两种情况都会诱使董事会去控制高管人员薪酬水平。按照以上研究,股权的集中程度以及外部股东持股比例是影响高管薪酬的重要因素。此外从研究样本的实际考虑,国有股东控制的银行和非国有股东控制的银行在薪酬标准制定方面存在较大差异,所以我们引进了第一大股东性质的虚拟变量。在具体指标的选择上,按照惯例,我们采用第一大股东持股比例反映股权集中度,用第二到第五大股东持股比例反映外部大股东持股比例。因此我们有以下的假设:

假设1:第一大股东持股比例和第二到第五大股东持股比例与高管薪酬水平成反比

(二)董事会

董事会的控制可以降低高管层增加自我薪酬的可能性,当公司高管层和董事会的关系过于密切时,董事会的职能和效果会受到高管层所施加的影响,并有可能导致董事会不能从股东价值最大化的原则出发去制定高管薪酬(Boyd,1994;Core et al,1999)。Core et al.(1999)的研究更是进一步表明,当总经理兼任董事长的时候,其薪酬标准往往更高。在商业银行董事会方面,Adams and Mehran(2003)通过对美国35家银行控股公司在1986—1996年的数据与制造类公司的对比发现,银行控股公司董事会规模较大、外部董事比率较高、银行控股公司董事会委员会更多,按百分比,CEO股票选择权和薪水的比例,银行控股公司相对较小、CEO直接持股的比例要更小。一般而言,受行业特征的影响,商业银行董事的独立性更加难以得到保障,上述研究所强调的外部董事对高管薪酬影响的结论可能对商业银行更加适用。由此我们假设:

假设2:高管薪酬与董事会规模和董事会独立性正相关

(三)监事会

监事会作为重要的公司治理机制之一,在监督高管人员方面往往被给予较高的期望。但是又受到具体制度安排、监督机构重叠等因素的影响,监事会功能发挥的实际效果也因此受到较多的质疑,相关的实证研究也大多得出了监事会与公司绩效无关的经验性结论。我们采用监事会规模指标作为监事会功能反映的指标,并且假设:

假设3:高管薪酬与监事会规模无关

(四)银行规模

有大量的文献涉及公司规模与高管薪酬的相关性问题,并得出了高管薪酬与公司规模正相关的结论。Simon(1957)认为大公司的层级结构较多,管理的复杂性和难度较大,因此高管人员的薪酬较高;也有研究认为大公司高管掌握和监控着更多的资源,他们的决策的重要性要比小公司高管要重要得多,也因此应该获得更高的薪酬。据此我们假设:

假设4:高管薪酬与银行规模正相关

(五)银行的成长性

Smith and Watts(1992)的研究认为,成长性较好的公司,其高管人员的可观察性较差,因此,比较倾向于使用股权激励计划并因此导致高管人员的薪酬水平相对较高。Gaver and Gaver(1993)以单个公司为研究对象,得出了与Smith and Watts(1992)相类似的研究结论。

Smith and Watts(1992)的研究表明,与成长性好的公司不同,受管制比较明显的行业例如电力、保险、银行等,高管人员的薪酬较低,而且不大采用股权激励等中长期激励计划。由此我们认为商业银行高管薪酬受其所在银行成长性的影响不会太明显,所以我们假设:

假设5:高管薪酬与银行成长性无关

(六)银行绩效

代理理论认为在解决委托代理问题时,以公司绩效为基础制定高管人员的薪酬激励计划较有利于代理成本的降低。由于资料数据可获得程度的限制,高管人员的努力程度、代理问题等等很难获得第一手数据,而公司财务资料却比较容易获得,所以以公司绩效指标为基础制定高管人员薪酬激励计划比较和可行。Pi and Timme(1993)对美国商业银行治理结构与银行价值的问题进行了研究,发现银行的成本效益和资产回报率与CEO的持股比例相关。由此我们有以下的假设:

假设6:高管薪酬水平与银行绩效正相关

三、数据来源和变量定义

(一)研究样本与数据来源

本文实证部分运用的数据,来源于通过中国人民银行济南分行对山东省内的城市商业银行和合作银行的调查问卷,收回的有效问卷各14份;同时我们还通过选取《金融时报》网站披露银行年报的有效数据,选取了4家地域性商业银行加入研究样本,从而使本文的商业银行样本总数达到32家。

(二)变量定义

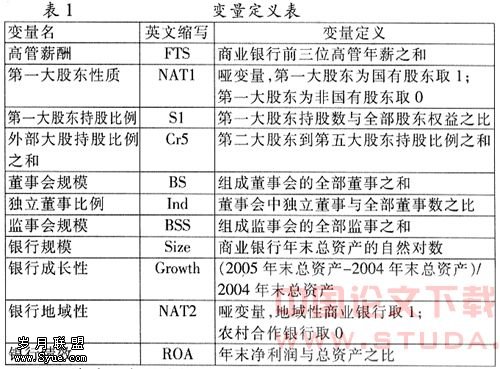

为了量化考察高管激励,我们选择商业银行前三位高管薪酬作被解释变量,选取了包括股权结构、董事会、监事会和控制变量在内的10个指标。第一大股东性质、第一大股东持股比例和外部大股东持股比例,作为经典的股权结构变量已纳入我们的研究范围;董事会方面,选取了衡量董事会规模和董事会独立性的两个变量,分别用董事人数和独立董事比例予以刻画;监事会规模作为衡量银行监督能力的指标也纳人了研究范围。控制变量方面,本文主要选取了商业银行规模、成长性、地域性和银行绩效四个指标。变量的详细定义参见变量定义表。

(一)统计描述

商业银行前三位高管的平均年薪为62.45万元,最高的达到197.16万,最低为10.4万,标准差为54.82万,数据的强波动性体现在地域性商业银行高管薪酬明显高于合作银行。股权结构方面,第一大股东平均持股13%,持股最高的达到63%,最低的只有5%,外部大股东持股比例之和平均为21%,最高的达到48%,最低仅为1%。董事会方面,研究样本的董事会人数平均为10.94人,规模最大的董事会拥有15名董事,最少的为7名董事;独立董事比例平均为10%,最高的达到33%,有1家商业银行尚未设立独立董事职位。监事会方面,研究样本的监事会人数平均为6人,最多的拥有8名监事,最少为3人。是商业银行总资产的对数,均值和中值分别为13.49和13.35,说明近似地服从于正态分布,但标准差较大,为1.22。研究样本的平均资产收益率为0.99%,绩效最好的达到7.08%,最差的为O.3%。

(二)多元回归分析

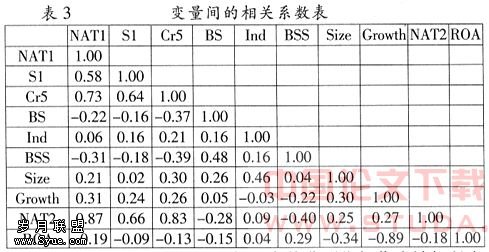

为避免解释变量之间的多重共线性问题,我们先了各个解释变量之间的相关系数。表3的结果表明,除了股权结构的三个变量和地域性虚拟变量之间的两两相关系数较高以外,只有董事会与监事会规模两个变量之间,以及银行规模和董事会独立性两个变量之间的相关系数较高,其余变量之间的相关系数都比较低。

为了检验前文的假设,我们以高管薪酬指标作为被解释变量,以上述股权结构、董事会、监事会等影响因素指标作为解释变量,建立多元回归模型。为尽量避免解释变量之间的多重共线性问题,特别是上述7个变量之间两两相关系数较高,我们在建立回归模型时,给予分别考虑。在此基础上,分别选择一部分可能最有解释力的变量作为解释变量,在做过大量的模型检验之后,选取了以下具有代表性的9个模型。其中,前6个方程回避了相关系数大于0.3的多个变量出现于同一方程的情况,后三个方程将这一尺度放宽到0.4,以便进一步考察多变量间对高管薪酬的偏影响。利用相关样本数据分别进行回归分析,结果如表4所示。

表4的回归结果表明,第一大股东性质的系数在1%的显著性水平下通过了假设检验,说明第一大股东的性质对高管薪酬产生了显著的影响,而且系数为正,说明如果商业银行的第一大股东为国有,则前三位高管的年薪总额要明显高于非国有商业银行的高管年薪总额。第一大股东持股比例的系数在5%的显著性水平下通过假设检验,正的回归系数说明,高的第一大股东持股比例往往伴随较高的高管薪酬,这可能与第一大股东的控制力有关。外部大股东持股比例的系数也通过了检验,其显著性水平为1%,符号相同。这可能与我们选取第二到第五大股东持股比例之和有关,有着较高的相关性,两者刻画了股权的集中程度,同为正的符号说明在我们的研究样本中股权集中程度与高管薪酬正相关。董事会因素对前三位高管薪酬影响系数的显著性有所下降:董事会规模的系数虽然较大,但都不显著,说明董事会的大小对高管薪酬没有显著影响;董事会独立性系数通过了方程1、2、7、8的显著性检验,但在方程3中却是不显著的,说明对高管薪酬的影响并不十分稳定,需要控制住某些因素之后才能得以体现,比较方程3和方程6可以发现的显著水平有所下降,说明在方程3中将对高管薪酬的影响吸纳到自身中来,导致显著性水平的提高和系数的不显著。监事会规模的系数都是不显著的,说明商业银行监事数量并不影响其高管人员的薪酬水平。我们选取的控制变量中,仅有商业银行的地域性的系数是显著的,在本文的研究样本中,这说明地域性的城市商业银行高管薪酬水平要明显高于由农村信用合作社改制而来的合作银行。其他控制变量,如商业银行规模、成长性和资产收益率的系数都是不显著的,但并不能从模型中去除,正是它们的存在才保证了我们所研究的主要变量回归系数的无偏性。

五、主要结论

本文以山东省城市商业银行、农村合作银行及部分其他地区城市商业银行为样本,对商业银行高管薪酬的影响因素进行了理论和实证分析。研究发现,第一大股东为国有股东的商业银行与第一大股东为非国有股东的商业银行高管薪酬存在明显差异;地区性城市商业银行与农村合作银行的高管薪酬存在明显差异。第一大股东及外部大股东的持股比例与高管薪酬显著正相关,集中的股权结构对高管薪酬的提升起到了推进作用。董事会因素对高管薪酬的影响分为两个方面:董事会规模对高管薪酬没有显著影响,但是董事会独立性对高管薪酬的影响却是显著的。监事会规模等因素并不对高管薪酬的决定起到影响作用。

:

[1]Smith and Watts,1992,The investment opportunity setand corporate financing,dividend and compensation policy,Journal of Financial Economics.Vol.32,pp.263-292.

[2]Finkelstein and Hambrick,1989,

Chief executivecompensation: a synthesis and reconciliation, Strategic Management Journal,Vol.9,pp.543-558.

[3]Gaver and Gaver, 1993, Additional evidence on theassociation between the investment opportunity set andcorporate financing dividend,and compensation policy,Journalof Accounting and Economics,Vol.16,pp.125-160.

[4]Barro and Barro,1990,Pay,Performance,and Turnoverof Bank CEOs,Journal of Labor Economics,Vol.4,pp.124-152.