基于吸收态马尔可夫链的银行贷款风险管理

摘要:文章根据银行贷款风险五级分类原则,将吸收态的马尔可夫链运用到银行贷款风险管理中,通过建立贷款风险的状态转移概率矩阵,分析和预测银行贷款未来所处的状态,为银行信贷资金的管理决策提供了一种较为可行的定量分析方法。

关键词:吸收状态;马尔可夫链;贷款风险管理;转移概率矩阵

一、引言

为了建立银行制度,改进贷款分类方法,加强银行信贷管理,提高信贷资产质量,我国已从2002年1月1日起,在我国各类银行全面推行贷款风险分类管理。贷款风险分类又称贷款五级分类,是指银行主要依据借款人的还款能力,即最终偿还贷款本金和利息的实际能力,确定贷款遭受损失的风险程度,将贷款质量划分为正常、关注、次级、可疑和损失五类的一种管理方法(其中后三类称为不良贷款)。该方法建立在动态监测的基础上,通过对借款人现金流量、财务实力、抵押品价值等因素的连续监测和分析,判断贷款的实际损失程度,对银行的信贷管理水平和信贷人员的素质有较高的要求。五级分类管理有利于银行及时发现贷款发放后出现的问题,能更准确地识别贷款的内在风险、有效地跟踪贷款质量,便于银行及时采取措施,从而提高信贷资产质量。但是,对于如何准确把握商业银行贷款未来所处的具体状态,精确预测贷款规模结构的发展趋势,并以此为基础客观地确定贷款的回收状况等较具现实意义的问题,仍是各商业银行急待解决的。本文运用具有吸收态马尔可夫链状态转移模型对以上问题进行了具体分析,旨在对我国银行贷款管理的科学决策进行一些可行的方法探索。

二、吸收态马尔可夫链模型的建立

其中Q是暂态到暂态的状态转移概率矩阵,为m x m阵。R是暂态到封闭态(吸收态)的状态转移概率矩阵,I是封闭态到封闭态的状态转移概率矩阵,为(n-m)x(n-m)方阵,由于封闭态常处于吸收状态,因此常为单位阵。

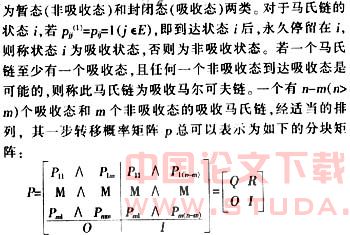

三、吸收态马尔可夫链在银行贷款管理中的应用

1.应用吸收态马尔可夫链理论研究银行贷款风险管理的可行性。

(1)满足马尔可夫性的假定。根据银行贷款的实际情况,每年处于不同期限的贷款数量只与上期贷款的数量与结构有关,而与前期的状况无关,这就满足了马尔可夫性。运用马尔可夫理论,我们在此必须假定银行在预测期内不新增不良贷款,而已收回的不良贷款也不予以注销,仍保存在“吸收态中”。

(2)满足转移概率矩阵稳定性的要求。转移概率矩阵的稳定性是建立在外部环境不变的条件下的。由于马尔可夫预测较适合短期预测,在短的时间内,在外部环境一定,央行以同样的监管手段对银行不良贷款进行监管的情况下,我们可以认为,银行不良贷款由一种状态向另一种状态转移的概率在各期是保持不变的,即每年的转移概率矩阵基本保持稳定。

(3)满足吸收态的假定。我国目前是以贷款风险为标准,将贷款分为正常、关注、次级、可疑、损失五类。因此,我们可以将银行的贷款风险分为正常、关注、次级、可疑四个

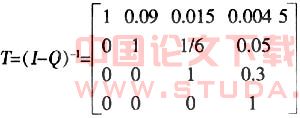

2.进入吸收态之前,一笔处于状态i的贷款在暂态k停留的平均时间T。

矩阵T的第一行四个元素表示单位正常贷款在进入吸收状态(损失,收回)之前,在正常态平均花费一个转移期(90天),转移到关注态平均花费0.09个转移期(8.1天),转移到次级态平均花费0.015个转移期(1.35天),转移到可疑态平均花费0.004 5个转移期(0.405天)。其他各行的意义依此类推。

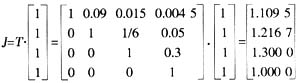

3.银行贷款目前由某一暂态i转移到吸收状态,平均所需的时间J。

列向量J的第一个元素说明正常态的单位贷款,平均要花费1.1095个转移期(约99.855天)才能最后确定损失或者能收回。其他元素的意义依此类推。

(4)银行不良贷款损失和收回的期望值y

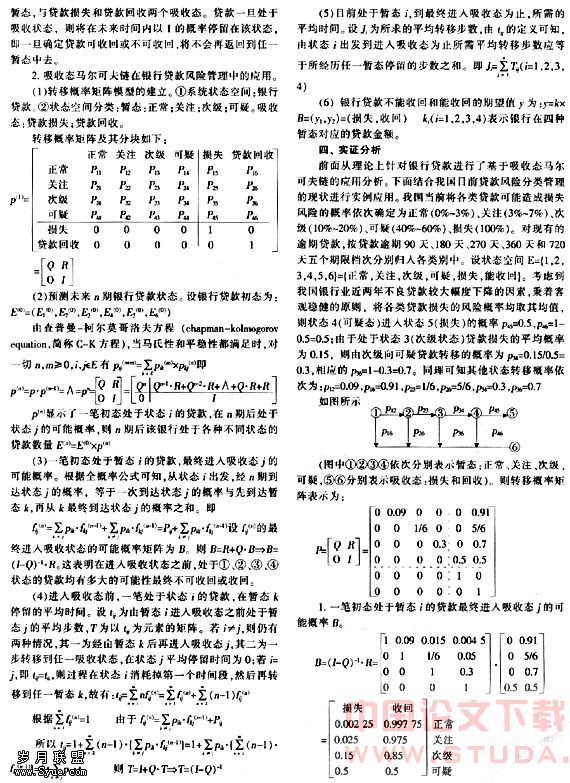

y=k·B=(k1,k2,k3,k4)·B=(y1,y2)=(损失,收回),ki表示银行在四个暂态的贷款金额。为配合贷款五级分类管理的全面推行和新的制度的实施,人民银行制定了《贷款损失准备金计提指引》,要求商业银行在提取普通准备金1%以外,要按照五级分类的结果,根据每笔贷款损失的程度,逐笔提取相应的专项准备金。该指引制定了专项准备金提取的参照比率。对划分为关注类的贷款,提取比率为2%;对次级类贷款,比率为20%;对可疑类贷款,比率为50%;对损失类贷款,比率为100%;同时,根据我国的实际情况,借鉴一些国家的做法,对次级类贷款和可疑类贷款损失准备金的提取比率可根据贷款损失的程度,上下浮动20%。下面以广州一家股份制商业银行五级分类贷款的分布情况进行分析。该银行2003年度五级分类贷款的具体金额如下:

正常类贷款25.31亿元,关注类贷款10.33亿元,次级类贷款6.56亿元,可疑类贷款3.29亿元,损失类贷款2.17亿元。则这家银行不良贷款能收回和损失的期望值y。

这一结果表明,这家银行除了明显有2.17亿元贷款收不回来外,估计还将有2.944 2亿元贷款不能收回,总共不能收回的贷款占总贷款的11.242%。根据中国人民银行制定的《贷款损失准备金计提指引》,该银行共需计提的贷款准备金:贷款总额x1%+专向准备金=45.49x1%+10.33x2%+6.56x40%+3.29x70%=5.588 5亿元。占总贷款的12.2851%(这里从稳健性原则出发,在次级类和可疑类贷款专向准备金时提取比率上浮20%)。计算结果与由马尔可夫状态转移模型估算的11.242%基本相当,这也与我国当前股份制商业银行的(不良贷款/总贷款)的平均比率10.60%相差不大,充分表明了该模型具有一定的实用性。

五、结束语

在信贷资金的运动中,各种不确定因素的相互作用可能使资金运动受阻,造成贷款不能如期归还,表现为不良贷款,根据信贷资金的实际运动情况,我们可以将贷款状态视为一个随时间不断变化的随机过程,运用具有吸收状态的马尔可夫链来模拟不良贷款的形成变动情况,为信贷资金的管理决策提供了一种比较可行的新方法。但是,鉴于转移概率矩阵稳定性的要求,银行信贷管理人员应灵敏地预见到有关信贷政策的变化,适时地对转移概率矩阵的有关数据进行修正。信贷管理者可根据不同的监管措施,模拟出不同的转移矩阵,预测未来的不良贷款规模和结构,然后依此做出的信贷管理决策。